Die richtige Steuerklasse als Doktorand finden!

Die Steuerklasse von Doktoranden ist vom Familienstand abhängig. Für ledige Doktoranden ohne Kinder gilt die Steuerklasse 1.

Wer als Doktorand alleinerziehend ist und mit keiner weiteren volljährigen Person zusammenlebt, die als Erziehungsberechtigter fungieren kann, kommt in Steuerklasse 2.

Verheiratete Doktoranden und solche in eingetragenen Lebenspartnerschaften können eine der Steuerklassenkombinationen 3/5, 4/4 oder 4/4 mit Faktor wählen.

Wer einen Nebenjob über der 520 Euro Grenze ausübt, wird mit diesem nach Steuerklasse 6 veranlagt.

Richtige Steuerklasse finden

Finden Sie mit unserem Steuerklassenwahltool die richtige Steuerklasse für Sie als Doktorand.

Ihre Steuerklasse finden

Ich bin aktuell...

Die Steuerklassen für Doktoranden auf einen Blick

- Ledig ohne Kind: Steuerklasse 1

- Alleinerziehend: Steuerklasse 2

- Geschieden: Steuerklasse 1

- Verwitwet: Steuerklasse 1, wenn der Partner zwei Jahre und länger tot ist

- Verheiratet: Kombination 3/5, 4/4 oder 4/4 mit Faktor

- Nebenjob: Steuerklasse 6 bei Gehalt über 520 Euro

Steuerklasse für ledige Doktoranden

Für ledige Doktoranden ohne Kinder gilt ausschließlich die Steuerklasse 1. Sollte ein Doktorand geschieden sein oder dauerhaft vom Partner getrennt leben, gilt wie bei alleinstehenden Personen die Steuerklasse 1.

Auch verwitwete Doktoranden werden in diese Steuerklasse eingeordnet, wenn der Partner seit zwei Jahren oder länger tot ist. Eine Ausnahme bilden lediglich Personen, deren Partner im laufenden oder im vergangenen Jahr verstorben ist. Diese können die Steuerklasse 3 mit dem höchsten Grundfreibetrag nutzen.

Sollten Doktoranden bereits Kinder haben, alleinerziehend sein und Kindergeld beziehen können, kommt die Steuerklasse 2 infrage. Diese zeichnet sich in erster Linie durch besondere finanzielle Vergünstigungen aus, die die alleinerziehende Person spürbar entlasten sollen.

Verheiratete Doktoranden: Welche Steuerklasse gilt?

Im Gegensatz zu ledigen Doktoranden können verheiratete Doktoranden selbst festlegen, in welche Steuerklasse sie eingeordnet werden möchten. Das können sie jedoch nicht allein, sondern nur gemeinsam mit ihrem Partner tun.

Verdient der Partner in etwa gleich viel oder ist ebenfalls Doktorand, wäre die Steuerklassenkombination 4 und 4 sinnvoll.

Anders verhält es sich, wenn einer der beiden Partner bereits sehr gut verdient und voll im Berufsleben steht. Hier bietet sich das Ehegattensplitting an, wobei der gut verdienende Ehepartner die Steuerklasse 3 und der Doktorand die Steuerklasse 5 wählt.

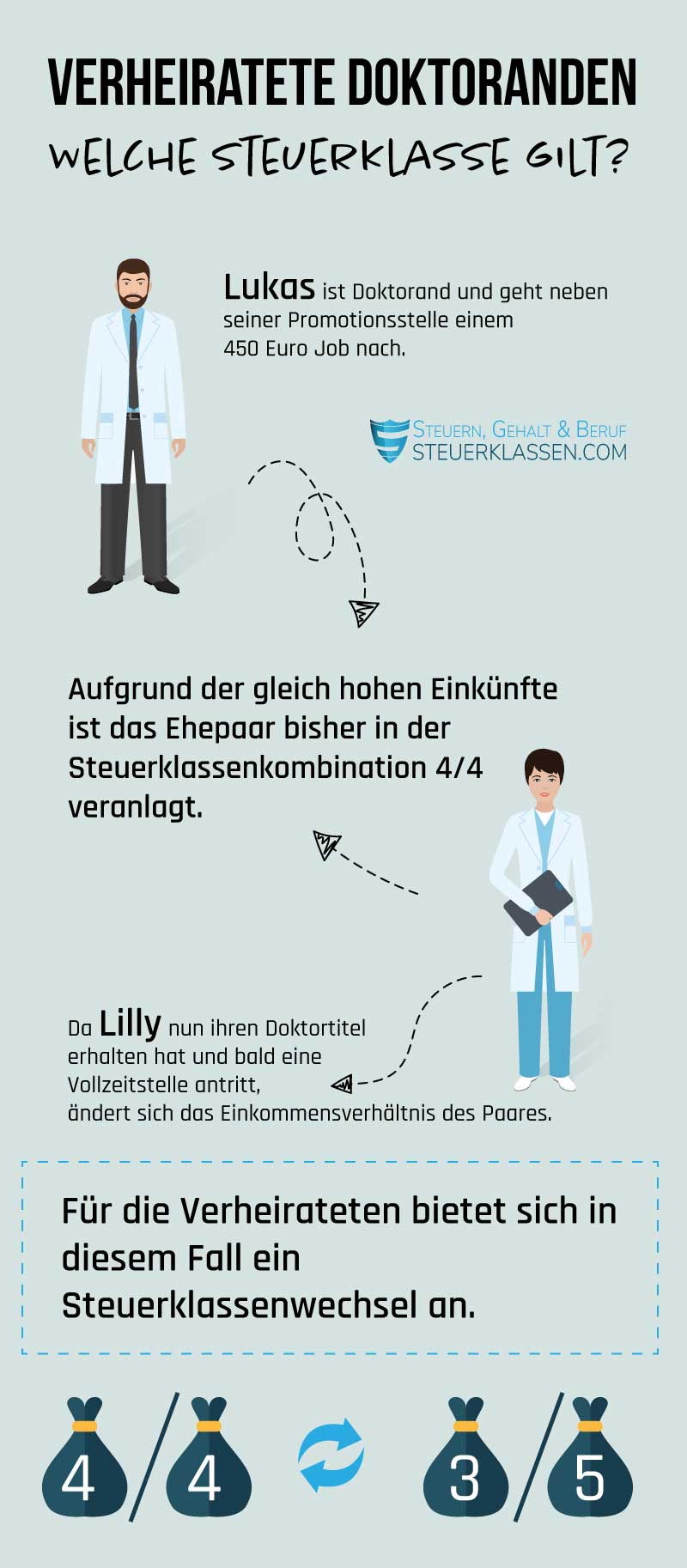

Beispiel

Lukas ist Doktorand und geht neben seiner Promotionsstelle einem 520 Euro Job nach. Seine Frau Lilly war bis vor Kurzem ebenfalls Doktorandin und übte gleichzeitig einen Minijob aus. Aufgrund der gleich hohen Einkünfte ist das Ehepaar bisher in der Steuerklassenkombination 4/4 veranlagt.

Da Lilly nun ihren Doktortitel erhalten hat und bald eine Vollzeitstelle antritt, ändert sich das Einkommensverhältnis des Paares. Lilly wird ihren Minijob zwar aufgeben, in ihrer Hauptbeschäftigung aber 3.800 Euro monatlich verdienen.

Für die Verheirateten bietet sich in diesem Fall ein Steuerklassenwechsel in die Kombination der Klassen 3 und 5 an. Lilly würde die Steuerklasse 3 wählen, Lukas die Klasse 5.

Jetzt kostenlos Informieren.

Wie können Doktoranden die Steuerklasse wechseln?

Wer als Ehepaar oder eingetragene Lebenspartnerschaft die Streuerklasse wechseln möchte, muss beim zuständigen Finanzamt einen Antrag stellen.

Ein Wechsel der Klasse ist mehrfach jährlich möglich. Bis zum Jahr 2019 war ein Steuerklassenwechsel lediglich einmal im Jahr erlaubt.

Häufig gestellte Fragen

Wer an seiner Doktorarbeit schreibt, darf die hierfür notwendigen Aufwendungen unbegrenzt als Werbungskosten absetzen. Die Bedingung: Es muss ein berufsbezogener Zusammenhang bestehen. Mit wenigen Ausnahmen ist dies jedoch der Regelfall, da die Promotion häufig an die Stelle gebunden ist, die ein Doktorand inne hat.

Folgende Kosten können unter anderem abgesetzt werden:

- Semesterbeiträge inkl. Semesterticket

- Reisekosten für notwendige Reisen

- Computer und benötigte Software

- Druckkosten z. B. für Abschlussarbeiten

Es gibt jedoch auch Fälle, in denen die Doktorarbeit nicht sichtbar dem Beruf zugeordnet werden kann. Dies ist zum Beispiel bei Senioren-Studenten der Fall. Oft promovieren sie aus privatem Interesse. Die Kosten können dann nicht von der Steuer abgesetzt werden.

Wer als Doktorand seine Haushaltskasse mit einem Nebenjob aufbessern möchte, muss vor Aufnahme seinen Arbeitgeber - die Universität - um Erlaubnis bitten. Dies gilt besonders für den öffentlichen Dienst.

Mit einem Minijob können Doktoranden bis zur Minijobgrenze steuerfrei zusätzlich verdienen. Wer mehr verdienen möchte, muss für den Nebenerwerb Steuern zahlen. Der Nebenjob wird in diesem Fall der Steuerklasse 6 zugeordnet.

Besondere Regelungen gelten, wenn der Nebenjob auf selbstständiger oder freiberuflicher Basis ausgeübt wird. Hier greift die Steuerklasse des Haupterwerbs und nicht die Steuerklasse 6.

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) § 38b Lohnsteuerklassen, Zahl der Kinderfreibeträge →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.