Gleichberechtigung für homosexuelle Paare?

Die eingetragene Lebenspartnerschaft gab von 2001 bis 2017 gleichgeschlechtlichen Paaren die Möglichkeit, eine eheähnliche Verbindung einzugehen.

Im Oktober 2017 wurde das Gesetz zur Einführung des Rechts auf Eheschließung für Personen gleichen Geschlechts eingeführt, sodass keine Unterschiede mehr zwischen Hetero- und Homo-Ehen vorherrschen.

Die eingetragene Lebenspartnerschaft wurde und wird nach wie vor steuerrechtlich wie eine Ehe behandelt.

Inhaltsverzeichnis:

Ihre Steuerklasse finden

Ich bin aktuell...

Gleichstellung: Was passiert mit eingetragenen Lebenspartnerschaften?

Mit dem Gesetz zur Einführung des Rechts auf Eheschließung für Personen gleichen Geschlechts können keine weiteren eingetragenen Lebenspartnerschaften eingegangen werden. Gleichgeschlechtliche Paare, die zuvor eine eingetragene Lebenspartnerschaft geschlossen haben, werden aber nicht automatisch zu einem rechtmäßigen Ehepaar.

Dazu müssen sie sich im Rahmen einer standesamtlichen Trauung verehelichen, ansonsten bleiben sie verpartnert. Möchte das Paar nicht heiraten, kann es in der eingetragenen Partnerschaft bleiben. Für sie gelten die entsprechenden Gesetze und Bestimmungen.

Eingetragene Lebenspartnerschaft: Rechte und Pflichten

Für gleichgeschlechtliche Paare, die ihre eingetragene Lebenspartnerschaft fortführen möchten, ändert sich zunächst nichts. Steuerrechtlich stehen ihnen die gleichen Möglichkeiten zu, die bereits vor der Einführung der Ehe für alle galten.

Allerdings ist zu bedenken, dass für eingetragene Lebenspartnerschaften andere Regelungen gelten als für verheiratete Paare. Dies betrifft insbesondere das Erbschafts- und Adoptionsrecht. Um diese Unterschiede auszugleichen, können seit 2017 auch gleichgeschlechtliche Paare die Ehe eingehen und die gleichen Rechte wie heterosexuelle Ehepaare erhalten.

Im Juni 2013 entschied das Bundesverfassungsgericht, dass das Ehegattensplitting auch für die Verpartnerung gelten soll - Und das sogar rückwirkend ab Einführung des Lebenspartnerschaftsgesetzes am 1. August 2001. Die Gleichstellung von Ehepaaren und Personen in einer eingetragenen Lebenspartnerschaft wurde damit auch einkommensteuerrechtlich vollzogen.

Personen in einer eingetragenen Lebenspartnerschaft haben bei der Steuerklassenwahl die gleichen Rechte wie heterosexuelle Paare. Sie können genau so zwischen den Steuerklassenkombinationen 3/5, 4/4 und 4/4 mit Faktor wählen.

Eingetragene Lebenspartnerschaft: Steuerklassen

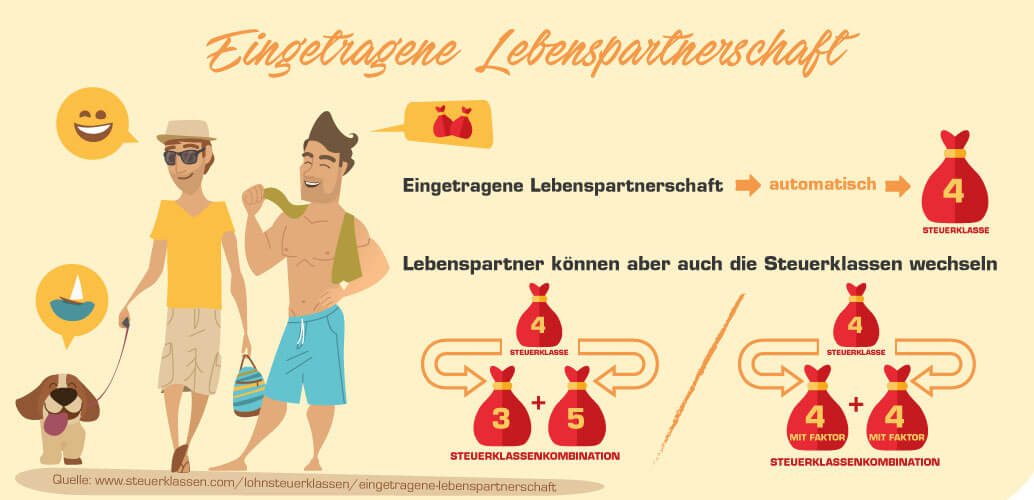

Personen, die eine Lebenspartnerschaft eingingen, kamen automatisch in Steuerklasse 4. Ist die Steuerklassenkombination 4/4 für das Paar ungünstig, hat es die Möglichkeit, einen Steuerklassenwechsel durchzuführen.

Eine weitere Option ist die Kombination aus Steuerklasse 3 und 5. Ebenfalls eine Variante ist die Steuerklassenkombination 4/4 mit Faktor.

Ähnlich wie bei heterosexuellen Ehepaaren kommt es auch bei einer eingetragenen Lebenspartnerschaft entscheidend darauf an, die Steuerklassenkombination zu wählen, die der persönlichen Lebenssituation am ehesten entspricht.

Auch hinsichtlich des Ehegattensplittings hat eine eingetragene Lebenspartnerschaft die gleichen Rahmenbedingungen wie es bei einer Ehe der Fall ist. Seit Juni 2013 können verpartnerte Personen rückwirkend zum 01. Januar 2001 das Splittingverfahren nutzen.

Wenn eingetragene Lebenspartner nicht möchten, dass ihr Arbeitgeber von der Lebenspartnerschaft erfährt, können sie auch die Steuerklasse 1 wählen.

Jetzt kostenlos Informieren.

Steuerklasse 4

Nachdem die eingetragene Lebenspartnerschaft eingegangen wird, gehören beide Partner zuerst in Steuerklasse 4. Diese Steuerklasse bietet sich vor allem für eine Homo-Ehe an, in der beide Partner in etwa gleich viel verdienen. Hinsichtlich der Abzüge entspricht die Klasse 4 weitgehend der Lohnsteuerklasse 1, welche für Singles ohne Kind gilt.

Steuerfreibetrag in Steuerklasse 4:

- Arbeitnehmerpauschbetrag: 1.000 Euro

- Grundfreibetrag: 11.604 Euro

- Sonderausgabenpauschbetrag: 36 Euro

- Kinderfreibetrag: 9.312 Euro

Steuerklasse 4 mit Faktor

Je nach Situation können die Partner für die eingetragene Lebenspartnerschaft die Steuerklassen ändern lassen. Auf Antrag ist beispielsweise der Wechsel in die Steuerklasse 4 mit Faktor möglich. Durch das Faktorverfahren soll die Lohnsteuerlast unter den Partnern in einer Homo-Ehe ausgewogen aufteilt werden.

Bei dieser Steuerklassenwahl ist die Abgabe einer Steuererklärung Pflicht.

Steuerklassenkombination 3 und 5

In einigen Situationen kann sich für eine eingetragene Lebenspartnerschaft der Wechsel in die Kombination 3 und 5 lohnen. Zum Beispiel dann, wenn ein Partner mehr verdient als der andere. Der Besserverdiener geht in diesem Fall in die Steuerklasse 3, der Partner mit dem niedrigeren Einkommen in Steuerklasse 5.

Am günstigsten wirkt sich die Steuerklassenkombination bei einem Einkommensverhältnis von 60/40 Prozent aus.

Übersicht: Steuerklassen für eine eingetragene Lebenspartnerschaft

- Steuerklasse 3/5: Die Einkünfte der Partner gehen weit auseinander (Einkommensverhältnis von 60/40 Prozent oder mehr).

- Steuerklasse 4/4: Die Einkünfte liegen dicht beieinander und unterscheiden sich maximal um 10 Prozent.

- Steuerklasse 4/4 mit Faktor: Die Einkünfte unterscheiden sich, allerdings nicht so stark wie bei der Kombination 3/5.

Die wichtigsten Fakten zur eingetragenen Lebenspartnerschaft

Eine eingetragene Lebenspartnerschaft wird steuerrechtlich wie eine Ehe behandelt. Seit Oktober 2017 können keine weiteren eingetragenen Lebenspartnerschaften eingegangen werden. Seitdem wurde die Ehe für alle eingeführt.

Gleichgeschlechtliche Paare können nun heiraten und es stehen ihnen die gleichen Rechte und Pflichten zu wie anderen Eheleuten. Paare, die zuvor eine eingetragene Lebenspartnerschaft eingegangen sind, können diese Verbindung fortführen. Steuerrechtlich stehen ihnen ebenfalls die gleichen Rechte zu, wie es bei einer Ehe zwischen Mann und Frau der Fall ist.

Häufig gestellte Fragen zur eingetragenen Lebenspartnerschaft

Für eine eingetragene Lebenspartnerschaft mit Kindern gelten dieselben Steuerklassen wie für Ehepaare: Steuerklasse 4, Steuerklasse 4 mit Faktor oder Steuerklasse 3 in Kombination mit 5.

Je nach Steuerklasse können aber für das Kind unterschiedliche Vergünstigungen in Anspruch genommen werden. So richtet sich die Höhe des Kinderfreibetrags nach der Steuerklasse.

Personen in einer eingetragenen Lebenspartnerschaft stehen dieselben Steuerklassenkombinationen zur Verfügung wie Ehepaaren. Das Ehegattensplitting gilt allerdings erst seit dem Sommer 2013 rückwirkend zum 01.01.2001.

Bei sehr unterschiedlich hohen Einkommen oder wenn man Kinder hat, kann man zum Beispiel in die Steuerklassen 3/5 wechseln. Ein Wechsel ist mehrfach jährlich möglich und muss beantragt werden. Beide Partner in einer eingetragenen Lebenspartnerschaft müssen mit dem Wechsel einverstanden sein und den Antrag unterschreiben.

Für einen Steuerklassenwechsel kann es viele Gründe geben. So kann eine Änderung der Steuerklasse sinnvoll sein, wenn ein Partner in naher Zukunft arbeitslos wird. Ein weiterer Grund kann eine Gehaltsänderung sein. Ein Beispiel soll verdeutlichen, wann ein Wechsel in diesem Fall ratsam ist.

Thomas und Ralf leben in einer eingetragenen Lebenspartnerschaft. Thomas verdiente bislang 2.200 Euro monatlich, sein Partner 2.000 Euro. Aufgrund einer Beförderung erhöht sich nun Thomas Einkommen um das doppelte auf 4.400 Euro monatlich.

Bisher war das Paar in der Steuerklassenkombination 4/4 veranlagt, weil die Gehälter sich nur geringfügig unterschieden. Da Thomas nun deutlich mehr als Ralf verdient, ist ein Wechsel der Steuerklassen ratsam. Die Steuerklassenkombination 3/5 bietet sich in diesem Fall an. Thomas würde in die Steuerklasse 3 wechseln, Ralf in die Klasse 5.

Unabhängig davon, ob nur einer oder beide Partner den Wunsch haben, einen Nebenjob auszuüben, werden sie im Zweit- oder Drittjob in der Regel in die Steuerklasse 6 eingeordnet, sofern dieser die minijobgrenze überschreitet.

Eine Ausnahme bestünde lediglich dann, wenn einer der beiden Partner nicht berufstätig ist und nun eine neue Arbeit aufnimmt, oder wenn es sich bei der Nebentätigkeit um eine selbstständige beziehungsweise freiberufliche Tätigkeit oder einen Minijob handelt. Hier gelten gesonderte steuerliche Regelungen. Nähere Auskünfte dazu können sowohl das Finanzamt als auch ein Steuerberater geben.

Einzelnachweise und Quellen

- Bundesverfassungsgericht: Zusammenveranlagung: Uneingeschränkte Geltung für Lebenspartnerschaften →

- Bundesministerium der Justiz: Eheliche Lebensgemeinschaft →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.