Mehr Arbeitslosengeld durch die richtige Steuerklasse?

Für Singles und Alleinerziehende, die Hartz IV beziehen, gilt die Steuerklasse 1 bzw. 2.

Bezieht auch nur ein Familienmitglied Hartz IV, gilt die ganze Familie als Hartz IV Bedarfsgemeinschaft. Ob und in welchem Umfang Hartz IV Leistungen gezahlt werden können, hängt vom Nettoeinkommen der Familienmitglieder ab.

Bis zu einem Freibetrag von 100 Euro können Hartz IV Empfänger ihr ALG II ohne Abschläge aufstocken. Für jeden Hartz IV Empfänger besteht die Möglichkeit, eine Steuererklärung abzugeben.

Steuerklasse als Hartz IV Empfänger herausfinden

Mit unserem Empfehlungstool können Sie schnell und unkompliziert herausfinden, welche Steuerklasse für Sie die Richtige ist.

Ihre Steuerklasse finden

Ich bin aktuell...

Steuerklassen und Hartz IV: Was ist eine Bedarfsgemeinschaft?

Bezieht auch nur einer der beiden Partner oder ein im Haushalt lebendes Kind Hartz IV, gilt die ganze Familie als Hartz IV Bedarfsgemeinschaft. Das heißt, dass die Leistung erst dann gezahlt wird, wenn der persönliche Bedarf sämtlicher Familienmitglieder nicht über das Familieneinkommen abgedeckt werden kann.

Ob und in welchem Umfang Hartz IV Leistungen gezahlt werden können, hängt vom Nettoeinkommen der Familienmitglieder ab. Dieses wird zur Ermittlung des individuellen Hilfebedarfs herangezogen. Die Wahl der Steuerklasse bei Hartz IV kann daher erbeblichen Einfluss auf die Leistungen haben. Beziehen hingegen alle Familienmitglieder Hartz IV, ist die Steuerklasse unerheblich.

Singles müssen sich die Frage nach der Steuerklasse bei Hartz IV hingegen nicht stellen. Für sie gilt automatisch die Steuerklasse 1 für Ledige oder die Steuerklasse 2 für Alleinerziehende. Solange sie jedoch Hartz IV Empfänger sind und auch keinerlei Nebeneinkünfte erzielen, müssen sie grundsätzlich keine Steuern zahlen.

Berufstätiger Partner und Hartz IV Empfänger – Steuerklassen 4/4

Steuerklassen und Hartz IV ist vor allem dann ein interessantes Thema, wenn die betroffene Person verheiratet ist oder in einer eingetragenen Lebenspartnerschaft lebt.

Waren beide Ehepartner bzw. eingetragene Lebenspartner vor dem Hartz IV Bezug in die Steuerklasse 4 eingeordnet und haben diese Kombination nicht geändert, bleiben die Lohnsteuerabzüge für den berufstätigen Partner in unveränderter Form bestehen.

Anhand des erzielten Nettoverdienstes und des individuellen Bedarfs beider Partner wird die Leistung des Hartz IV Empfängers berechnet.

Jetzt kostenlos Informieren.

Berufstätiger Partner und Hartz IV Empfänger – Steuerklassen 3/5

Oftmals verlangen die Jobcenter, dass die Steuerklassenkombination 4/4 geändert wird und der berufstätige Partner in die Steuerklasse 3 wechselt. Für den Hartz IV Bezieher würde die Steuerklasse 5 gelten.

Sinn und Zweck dieser Vorgehensweise ist es, das Nettoeinkommen des berufstätigen Ehepartners bzw. eingetragenen Lebenspartners mit dem Ziel zu erhöhen, dass das Jobcenter dem Hartz IV Empfänger weniger Leistung zahlen muss.

Diese Vorgehensweise löste in der Vergangenheit kontroverse Diskussionen aus und war auch schon Thema von Gerichtsverhandlungen an örtlichen Sozialgerichten. Grundsätzlich wäre auch der umgekehrte Fall denkbar. Der Hartz IV Bezieher würde in die Steuerklasse 3 und der berufstätige Partner in die Steuerklasse 5 wechseln.

Die zuviel gezahlte Einkommenssteuer könnte sich der berufstätige Lebenspartner über den Jahressteuerausgleich zurückholen. Hier bestünde jedoch ebenfalls das Problem, dass die Steuerrückzahlung auf das Familieneinkommen und damit auch auf den Hartz IV Bedarf angerechnet wird.

Steuerklassenkombinationen für verheirateten Hartz IV Empfänger

Folgende Steuerklassenkombinationen sind grundsätzlich für Hartz IV Empfänger und Angestellte möglich:

- Steuerklassen 4/4: Sowohl der Hartz IV Empfänger als auch der berufstätige Partner sind in Steuerklasse 4.

- Steuerklassen 3/5: Der Berufstätige befindet sich als Besserverdiener in Steuerklasse 3, der Hartz IV Empfänger in Steuerklasse 5.

- Steuerklassen 5/3: Der Hartz IV Empfänger wählt die Steuerklasse 3, der berufstätige die Klasse 5. (Auch hier kann das Jobcenter unter Umständen eine Änderung der Steuerklassen wünschen.)

Steuerklassen und Hartz IV: Geringverdiener, Selbstständige und Aufstocker

Regelmäßig kommt es vor, dass ein Hartz IV Empfänger einen Job in Anstellung oder eine selbstständige Tätigkeit ausübt. Ist der Verdienst zu gering, um davon die Miete und den Lebensunterhalt zu bestreiten, gilt er als Aufstocker. Ist das monatliche Einkommen verhältnismäßig hoch, kann es durchaus passieren, dass auch ein Hartz IV Aufstocker Steuern zahlen muss.

Grundsätzlich gilt jedoch: Bis zu einem Steuerfreibetrag von 100 Euro können Hartz IV Empfänger ihr ALG II ohne Abschläge aufstocken. Beträgt das monatliche Nebenjob-Einkommen – wie im Fall eines 520 Euro Jobs – zudem weniger als 1.000 Euro, bleiben zusätzlich zum Steuerfreibetrag weitere 20 Prozent des Bruttolohnes unbeachtet.

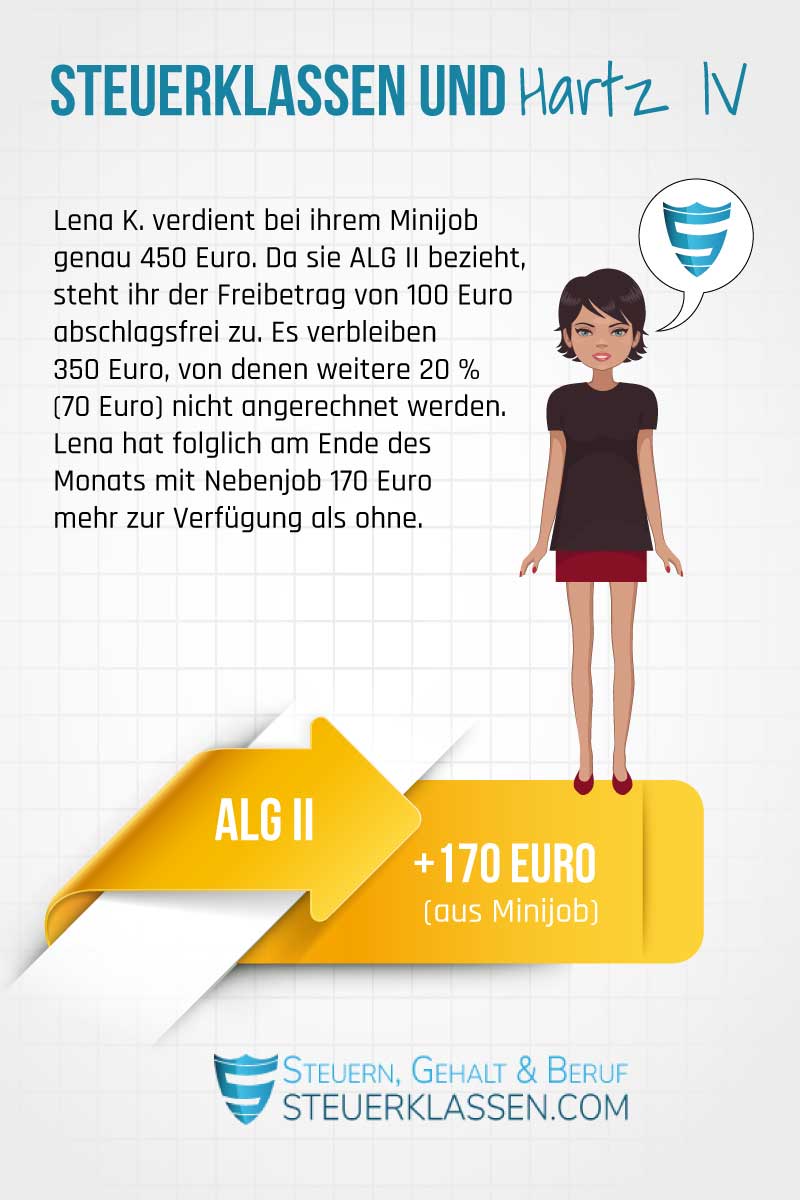

Beispiel: Lena K. verdient bei ihrem Minijob 450 Euro. Da sie ALG II bezieht, steht ihr der Steuerfreibetrag von 100 Euro abschlagsfrei zu. Es verbleiben 350 Euro, von denen weitere 20 Prozent (70 Euro) nicht angerechnet werden. Lena stehen folglich am Ende des Monats mit Nebenjob 170 Euro mehr zur Verfügung als ohne.

Häufig gestellte Fragen: Steuerklassen und Hartz IV

Ob und in welcher Höhe einer betroffenen Person Hartz IV Leistungen zustehen, hängt von mehreren Faktoren ab. So ist zunächst entscheidend, ob die Person allein lebt oder mit dem Partner bzw. der ganzen Familie zusammen wohnt.

Lebt eine betroffene Person nicht alleine, wird das Gesamt-Nettoeinkommen aller Familienmitglieder als Grundlage für die Berechnung des ALG II genommen. Das bedeutet, dass eine Person, deren Partner gut verdient, häufig kein Anrecht auf Hartz IV hat.

Anders als bei Ehepartnern oder Familien können die Einkünfte von Mitbewohnern nicht als Grundlage für die Berechnung des ALG II genommen werden. Es muss jedoch angegeben werden, wie hoch der Mietanteil des Mietbewohners ist. Bei Untermietern kann dieser auch als Einkommen im Formular angegeben werden.

Generell kann jeder erwerbsfähige Hilfsbedürftige Hartz IV Leistungen beantragen. Wichtig ist, dass der Antrag unverzüglich bei Eintritt der Bedürftigkeit gestellt wird. Zuständig für den Antrag ist das Jobcenter des Wohnortes, wo der Betroffene gemeldet ist. Dort ist der mehrseitige Antrag auch erhältlich. Ob und in welchem Umfang dem Betroffenen Leistungen zustehen, entscheidet nach Antragsstellung das Jobcenter.

Einzelnachweise

- Bundesagentur für Arbeit: Arbeitslosengeld II →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.