Vor einigen Jahren wurde die klassische Lohnsteuerkarte von einem elektronischen Verfahren abgelöst: Seit 2013 gibt es nur noch die elektronische Lohnsteuerkarte, die dem Finanzamt eine schnelle Bearbeitung der Lohnsteuer ermöglicht.

Erfahren Sie hier alles wichtige, was Sie als Steuerzahler über die elektronische Lohnsteuerkarte wissen sollten.

Allgemeines zur elektronischen Lohnsteuerkarte

Die Lohnsteuerkarte wurde zum 1. Januar 2013 endgültig abgeschafft und durch die elektronische Lohnsteuerkarte ersetzt. Seitdem gibt es die elektronische Lohnsteuerabzugsmerkmale (kurz ELStAM). Sie dient dazu, dem Arbeitgeber alle notwendigen Informationen über den Arbeitnehmer zur Verfügung zu stellen, die er für den Lohnsteuerabzug braucht.

- Seit 2013 gibt es nur noch die elektronische Lohnsteuerkarte: Die elektronische Lohnsteuerabzugsmerkmale (kurz ELStAM genannt).

Für den Steuerbürger war es schon seit Längerem möglich über das System Elster (elektronische Steuererklärung), die Einkommensteuererklärung weitgehend elektronisch abzugeben. Die elektronische Lohnsteuerkarte wurde bereits 2010 eingeführt.

Allerdings gab es anfangs viele Probleme bei der korrekten Datenerfassung. Durch Softwareprobleme kam es zu vielen Fehlern und Ausfällen.

Ursprünglich sollte die elektronische Lohnsteuerkarte bereits im Jahr 2010 einsatzfähig sein, allerdings wurde das neue Verfahren erst drei Jahre später vollständig umgesetzt, da das System bis zu diesem Zeitpunkt noch nicht zuverlässig und fehlerfrei gearbeitet hat.

Das hatte unter anderem zur Folge, dass die gelbe Lohnsteuerkarte von 2010 auch in den Jahren 2011 und 2012 verwendet werden musste.

Elektronische Lohnsteuerkarte: Neuerungen und Wissenswertes

Jeder Unternehmer, der einen Arbeitnehmer beschäftigt, muss diesen beim Finanzamt melden. Vom Finanzamt erhält er dann die entsprechende elektronische Lohnsteuerkarte.

Jetzt kostenlos Informieren.

Das ELStAM-Verfahren: Schritt für Schritt erklärt

- Am Anfang der neuen Beschäftigung muss der Arbeitnehmer dem Arbeitgeber folgende Informationen mitteilen: Geburtsdatum, steuerliche Identifikationsnummer (Idnr.), Angabe über Haupt- oder Nebenarbeitsverhältnis.

- Der Arbeitgeber kann anhand dieser Daten die erforderlichen ELStAM für den Lohnsteuerabzug elektronisch bei der Finanzverwaltung abfragen.

- Die ELStaAM ist so lange gültig, bis sich etwas an den Angaben des Arbeitnehmers ändert, z.B.: Familienstand, Konfession, Freibeträge etc.

- Falls sich etwas an den Daten des Arbeitnehmers ändert, wird der Arbeitgeber umgehend darüber informiert, das geänderte ELStAM des Arbeitnehmers abzurufen.

Neu gegenüber dem alten Verfahren ist, dass der Arbeitnehmer keine eigene Lohnsteuerkarte in die Hand bekommt. Am Beginn eines Folgejahres erhält der Arbeitnehmer eine Kopie der elektronischen Lohnsteuerkarte, damit er die darin enthaltenen Daten zur Kenntnis erhält und überprüfen kann. Es ist nicht erforderlich, diesen Ausdruck der elektronischen Lohnsteuerkarte dem Finanzamt bei der Erstellung einer Einkommensteuererklärung einzureichen.

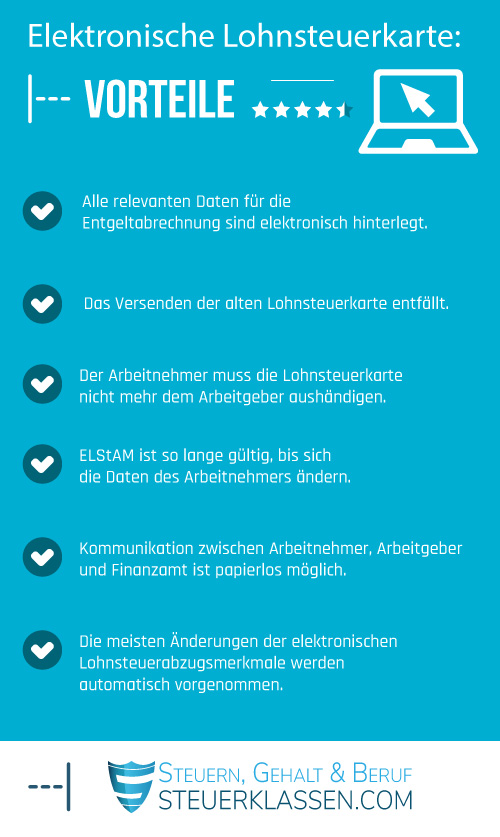

Vorteile der elektronischen Lohnsteuerkarte

Die elektronische Lohnsteuerkarte bietet gegenüber der alten Karte einige Vorteile. Im Folgenden werden diese kurz erläutert:

- Arbeitgeber muss für die Entgeltabrechnung nicht mehr ständig die Daten aus der Lohnsteuerkarte abgleichen, da alles elektronisch hinterlegt ist

- Das Versenden der alten Lohnsteuerkarte entfällt

- Der Arbeitnehmer muss die Lohnsteuerkarte nicht mehr dem Arbeitgeber aushändigen

- ELStAM ist so lange gültig, bis sich die Daten des Arbeitnehmers ändern (Lohnsteuerkarte musste hingehen jährlich neu ausgestellt werden)

- Kommunikation zwischen Arbeitnehmer, Arbeitgeber und Finanzamt ist papierlos möglich (deshalb auch schneller)

- Die meisten Änderungen der elektronischen Lohnsteuerabzugsmerkmale werden automatisch vorgenommen (viele Behördengänge entfallen)

Da die Finanzbehörden bei der Umstellung des Systems keine fehlerfreie Datenübertragung gewähren können, ist es ratsam, wenn jeder Arbeitnehmer seine ELStAM Daten hin und wieder eigenständig überprüft - besonders wenn Änderungen seiner lohnsteuerlichen Daten vorgenommen wurden.

Die Informationen des Arbeitnehmers werden immer seiner persönlichen Identifikationsnummer zugeschrieben. Liegt für den Arbeitnehmer noch keine steuerliche Identifikationsnummer vor, z.B. weil er aus dem Ausland zugezogen ist, muss er diese vor Arbeitsaufnahme unverzüglich beim zugehörigen Finanzamt beantragen. Solange auf die Identifikatiosnummer gewartet wird, kann der Arbeitgeber den Lohnabzug für bis zu drei Monaten nach dem ihm bekannten Lohnsteuerabzugsmerkmalen durchführen.

- Sollte der Arbeitnehmer noch keine Steueridentifikationsnummer besitzen, weil er z.B. aus dem Ausland zugezogen ist, muss er diese schnellstmöglich beantragen. Für die Übergangszeit (bis zu drei Monate) kann der Arbeitnehmer die steuerlichen Abzüge nach denen ihm bekannten Informationen veranlassen.

ELStAM: Die wichtigsten Fakten

Seit 2013 gibt es keine Papierlohnsteuerkarte mehr. Seitdem gilt die elektronische Lohnsteueranzugsmerkmale (kurz ELStAM). Der Arbeitnehmer muss dem Arbeitgeber nur noch Geburtsdatum und Steuer-ID mitteilen.

ELStAM wird dazu benutzt, damit Arbeitgeber auf alle nötigen Daten ihrer Arbeitnehmer zugreifen können. Arbeitgeber benötigen die Informationen für den Lohnsteuerabzug. Die elektronische Lohnsteuerbescheinigung vereinfacht Kommunikation zwischen Arbeitgeber, Arbeitnehmer und Finanzamt.

ELStAM: Häufig gestellte Fragen

Jeder Arbeitgeber muss seine Mitarbeiter beim Finanzamt melden. Vom Finanzamt erhält er dann die elektronische Lohnsteuerbescheinigung. Für die Anmedung beim Finanzamt werden von jedem Arbeitnehmer folgende Daten benötigt: Geburtsdatum, Identifikationsnummer und die Art des Beschäftgungsverhältnisses.

Jedem Bürger, der in Deutschland gemeldet ist, wurde eine Steueridentifikationsnummer zugeordnet. Sollten Sie aber aus dem Ausland zugezogen sein, müssen Sie Ihre Nummer bei Ihrer Behörde anfordern. In der Zwischenzeit kann Ihnen das Finanzamt eine vorübergehende Bescheinigung für den Lohnsteuerabzug ausstellen - § 39 Abs. 3 EStG.

Die ELStAM werden dem Arbeitgeber nur mitgeteilt, wenn sich beim Arbeitnehmer Daten geändert haben, die der Arbeitgeber für den korrekte Lohnsteuerabzug benötigt. Die Änderungen werden ihm ganz unabhängig vom Jahreswechsel gemeldet. Das passiert zum Beispiel dann, wenn der Arbeitnehmer im Laufe des Jahres seine Steuerklasse gewechselt hat oder andere Freibeträge geltend machen kann.

ELStAM umfasst Daten, die auf der führeren Papierlohnsteuerbescheinigung aufgeführt waren. Folgende Informationen werden bei ELStAM aufgeführt: Steuerklasse, Faktor bei Steuerklasse IV, Kirchensteuer, ggf. Kirchensteuermerkmal des Ehegatten, Zahl der Kinderfreibeträge, Frei- und Hinzurechnungsbetrag.

Einzelnachweise und Quellen

- Finanzverwaltung des Landes Nordrhein-Westfalen: Dreieinhalb Millionen Beschäftigte haben eine elektronische Lohnsteuerkarte →

- Bundesministerium der Justiz: Lohnsteuerabzugsmerkmale →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.