75% der Deutschen fordern mehr Reichensteuer!

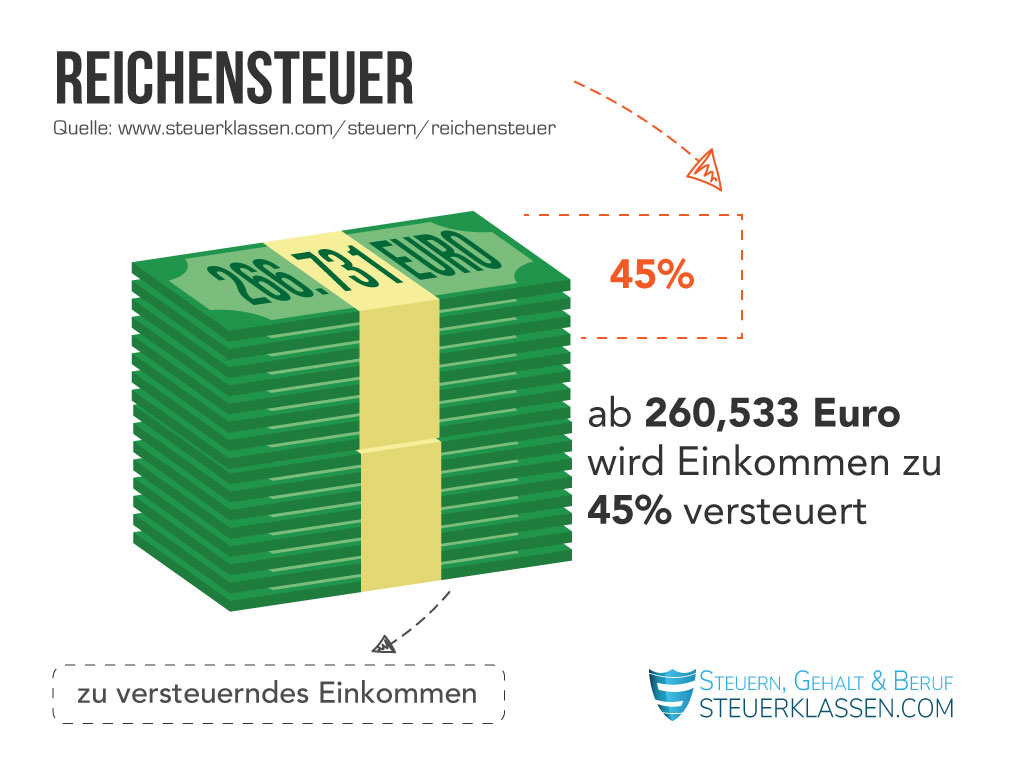

Ab einem jährlich zu versteuernden Einkommen in Höhe von 277.826 Euro greift die Reichensteuer mit einem Prozentsatz von 45%. Das bedeutet: Alles, was über 277.826 Euro liegt, wird zu 45% versteuert. Für Ehepaare ist mit 555.652 Euro der doppelte Betrag als Grenze vorgesehen.

Das zu versteuernde Einkommen und das Bruttoeinkommen sind nicht gleichzusetzen. Steuerfreibeträge lassen das zu versteuernde Einkommen in der Regel deutlich niedriger ausfallen, als das Bruttoeinkommen.

Allgemeines zur Reichensteuer

Reichensteuer ist ein umgangssprachlicher Begriff für einen Steuersatz der Einkommensteuer, der ab einer Einkommensgrenze von 277.826 Euro einsetzt. Dieser Steuersatz liegt 3% über dem eigentlichen Spitzensteuersatz von 42%. Die Reichensteuer liegt also bei 45%.

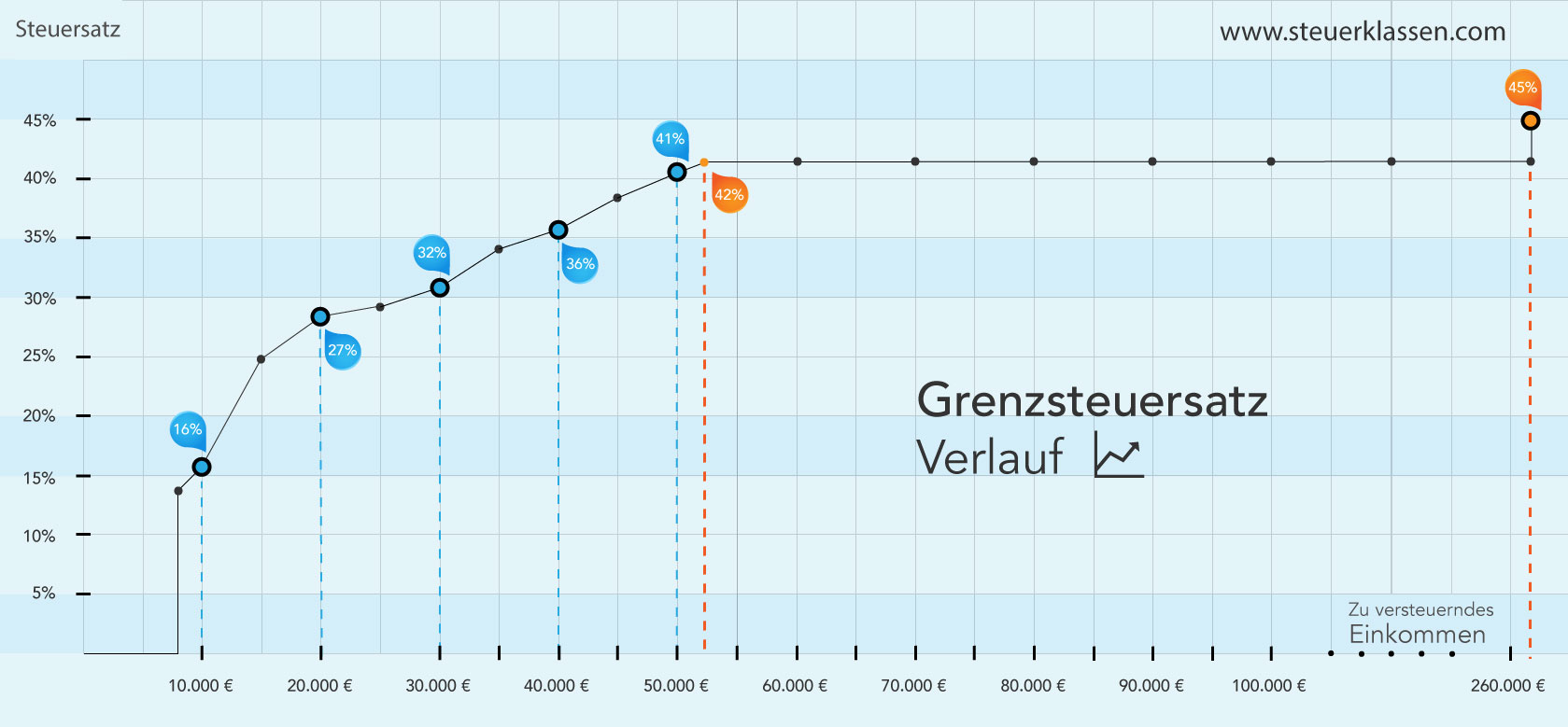

Es handelt sich bei der Reichensteuer um einen Grenzsteuersatz, also einen Steuersatz, der für zusätzliches Einkommen über einer bestimmten Grenze gilt. Das bedeutet, dass jeder Euro zu versteuerndes Einkommen, der über 277.826 Euro liegt, mit 45% versteuert werden muss. Was darunter liegt, wird weiterhin nach dem vorherigen Steuersatz versteuert. Der Anteil zwischen 61.972 Euro und 277.826 Euro beispielsweise wird also nach dem Spitzensteuersatz mit 42% versteuert.

Die Steuersätze im Überblick

Die Bemessungsgrundlage für die Einkommensteuer ist das zu versteuernde Einkommen. Der Steuersatz ist dabei gestaffelt. Das bedeutet, je höher der Lohn, desto höher die Abgaben. Die Höhe der Abgaben orientiert sich dabei am Grenzsteuersatz. Ab der gesetzten Einkommensgrenze werden Steuern in Höhe der entsprechenden Angabe fällig. Die höchsten Steuersätze sind der Spitzensteuersatz (42%) und die Reichensteuer (45%).

- Eingangssteuersatz: 14% - 42% ab 11.604 Euro zu versteuerndes Einkommen im Jahr

- Spitzensteuersatz: 42% ab 61.972 Euro zu versteuerndes Einkommen im Jahr

- Reichensteuer: 45% ab 277.826 Euro zu versteuerndes Einkommen im Jahr

Wie verläuft der Grenzsteuersatz?

Die folgende Grafik veranschaulicht, dass sich die Einkommensteuer progressiv verhält. Das bedeutet, dass bis zu einem bestimmten Einkommen keine Steuern anfallen und danach der zusätzliche Verdienst um den entsprechenden Prozentsatz versteuert wird.

Die Geschichte der Reichensteuer

Die Reichensteuer gibt es seit 2007. Bis 2006 war der Spitzensteuersatz mit 42% (plus Solidaritätszuschlag) der höchste Satz, nach dem Einkommen versteuert wurden. Begründet wurde die Anhebung um 3% damit, dass Spitzenverdiener sich in einem höheren Ausmaß an der Konsolidierung der öffentlichen Haushalte beteiligen sollten.

Die Reichensteuer ist seit ihrer Einführung 2007 konstant bei 45% geblieben. Auch der Spitzensteuersatz wurde seit 2005 nicht wieder angehoben, nachdem er seit 1998 Schritt für Schritt von 53% auf 42% gesenkt wurde.

Jetzt kostenlos Informieren.

Diskussionen rund um die Reichensteuer

Das Thema Reichensteuer ist oft Anlass für politische Diskussionen. Während Kritiker die Steuer auch als "Neidsteuer" bezeichnen, gibt es auf der anderen Seite auch Stimmen, die sich für eine Steigerung der Reichensteuer aussprechen. Anfang 2022 sorgte beispielsweise ein Statement für Schlagzeilen, in dem sich über 100 Millionäre selbst für eine Steigerung der Reichensteuer aussprechen.

Sind Steuerzahler für eine Erhöhung der Reichensteuer?

Umfragen aus dem Jahr 2021 zufolge sind 75% der Befragten für eine höhere Besteuerung von Personen mit hohem Einkommen.

- 25% sagen: Nein, höhere Einkommen sollten nicht stärker besteuert werden.

- 75% sagen: Ja, höhere Einkommen sollten stärker besteuert werden.

Häufig gestellte Fragen zur Reichensteuer

Nein, Reichensteuer und Vermögensteuer sind nicht das gleiche. Die Reichensteuer fällt auf das zu versteuernde Einkommen eines Steuerzahlers an, wenn dieses einen bestimmten Betrag überschreitet. Sie gilt seit 2007.

Die Vermögensteuer hingegen fiel auf das Vermögen eines Steuerzahlers an. Sie wird jedoch seit 1997 nicht mehr erhoben. Zuletzt betrug sie jährlich 1% des steuerpflichtigen Vermögens für natürliche Personen bzw. 0,6% für Körperschaften.

Nein. Gewinneinkünfte aus Gewerbebetrieben, selbstständiger Arbeit oder Land- und Forstwirtschaft werden nicht bei der Reichensteuer mit angerechnet. Für diese Einkünfte gilt ein Entlastungsbetrag. Gewinneinkünfte werden also maximal mit dem Spitzensteuersatz von 42% versteuert.

Das könnte Sie auch interessieren:

Einzelnachweise und Quellen

- Deutscher Bundestag: Aktueller Begriff - Spitzensteuersatz →

- Bundesministerium der Justiz: Einkommensteuergesetz →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.