Nur 3% mehr Steuern als Millionär?

Der Spitzensteuersatz liegt aktuell bei 42%. Ab einem jährlichen zu versteuernden Einkommen von 61.972 Euro greift der Spitzensteuersatz. Dies bedeutet, dass jeder Euro, der über dieser Grenze liegt, zu 42% versteuert wird.

Für Ehepaare gilt der doppelte Wert. Die Grenze liegt hier entsprechend bei 123.944 Euro.

Zur genauen Berechnung Ihres Einkommens müssen Sie alle Steuerfreibeträge abziehen!

Steuersätze im Vergleich

- Eingangssteuersatz: 14% - 42% ab 11.604 Euro zu versteuerndes Jahreseinkommen

- Spitzensteuersatz: 42% ab 61.972 Euro zu versteuerndes Jahreseinkommen

- Reichensteuer: 45% ab 277.826 Euro zu versteuerndes Jahreseinkommen

Wichtige Begriffe einfach erklärt

Grenzsteuersatz

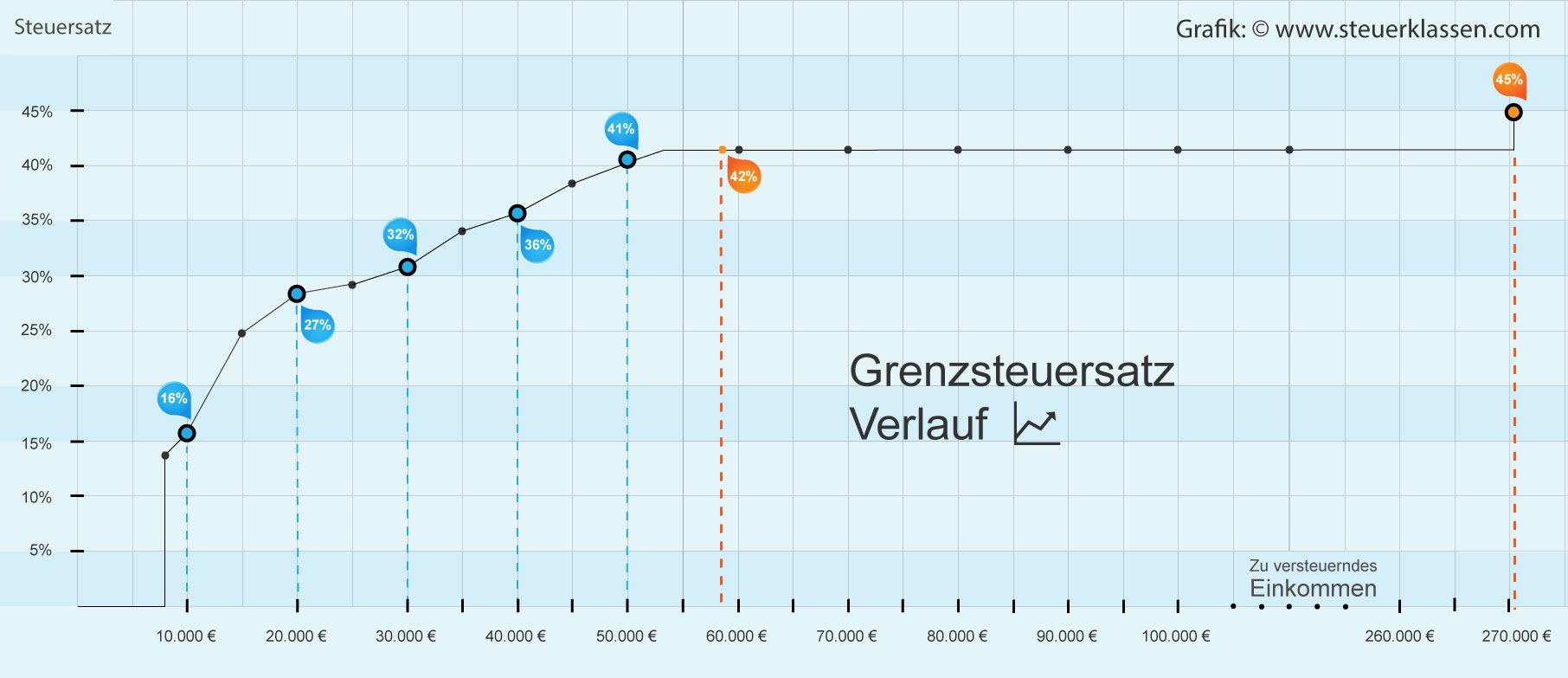

Als Grenzsteuersatz wird der Steuersatz bezeichnet, mit dem ein zusätzliches Einkommen besteuert wird. Er gilt demnach für jeden zusätzlichen Euro, der über die Grenze hinausgeht. Beispiel: Ein zu versteuerndes Jahreseinkommen bis zu 61.972 Euro wird mit dem entsprechenden Eingangssteuersatz besteuert. Übersteigt der Betrag diese Grenze, unterliegt nur die Differenz dem Grenzsteuersatz. In diesem Fall ist das der Spitzensteuersatz von 42%. Ähnlich verhält es sich mit der Reichensteuer, die ebenfalls als Grenzsteuersatz betrachtet werden kann.

Eingangssteuersatz

Der Eingangssteuersatz ist der niedrigste Grenzsteuersatz. Er kommt ab dem ersten zu versteuernden Euro über der Nullzone zum Einsatz.

Aktuell liegt der Grenzwert, ab dem nach dem Eingangssteuersatz versteuert wird, bei 11.604 Euro. Der niedrigste Eingangssteuersatz liegt bei 14%. Mit steigendem Einkommen kann er auf bis zu 42% ansteigen.

Jetzt kostenlos Informieren.

Spitzensteuersatz

Der Spitzensteuersatz gilt ab einem jährlich zu versteuernden Einkommen von 61.972 Euro für Alleinstehende bzw. 123.944 Euro für Ehepaare.

Alles, was über diesen Betrag hinausgeht, wird mit dem Spitzensteuersatz von 42% versteuert.

Reichensteuer

Übersteigt das jährlich zu versteuernde Einkommen einer Person 277.826 Euro, gilt der höchste Grenzsteuersatz von 45%. Dieser wird umgangssprachlich auch als Reichensteuer bezeichnet. Alles, was über die Grenze von 277.826 Euro hinaus geht, unterliegt diesem Steuersatz. Für Ehepaare ist auch hier wieder der doppelte Betrag in Höhe von 555.652 Euro als Grenze vorgesehen.

Zu versteuerndes Einkommen

Das zu versteuernde Einkommen ist nicht dasselbe wie das Bruttoeinkommen und wird durch die Einkommensteuer errechnet. Da von dem Bruttoeinkommen beispielsweise noch Steuerfreibeträge abgezogen werden, verringert sich dadurch das zu versteuernde Einkommen. So kann es sein, dass das zu versteuernde Einkommen unter die Bemessungsgrenze des Spitzensteuersatzes fällt, selbst wenn das Bruttoeinkommen darüber liegen würde.

Steuerfreibeträge

Unter Berücksichtigung verschiedener Steuerfreibeträge verringert sich der Betrag Ihres Einkommens, das versteuert werden muss.

Ermitteln Sie mit dem Rechner schnell und einfach, wie hoch Ihre Freibeträge ausfallen.

Wie reich ist Deutschland?

Ca. 3,8 Mio. Steuerzahler werden mit dem Spitzensteuersatz besteuert. Von allen Steuerpflichtigen in Deutschland sind das nur knapp über 6%. Diese 6% der Steuerpflichtigen, die den Einkommensteuerspitzensatz zahlen, beziehen rund 28% des zu versteuernden Einkommen. Reichensteuer wird nur von ca. 170.000 Personen in Deutschland gezahlt. Das sind lediglich 0,3% aller Steuerzahler.

Wie viele Bürger zahlen den Spitzensteuersatz?

- 93,4% zahlen weniger als den Spitzensteuersatz

- 6,3% zahlen den Spitzensteuersatz

- 0,3% zahlen Reichensteuer

Zahlen die Reichen so wenig wie noch nie?

Der Spitzensteuersatz ist seit 1998 um mehr als 10% gesunken. Damals lag er noch bei 53%. Erst seit 2005 liegt er bei den heute geltenden 42%. Der damalige Spitzensteuersatz war demnach sogar 8% höher als die seit 2007 geltende Reichensteuer mit 45%.

Spitzensteuersätze seit 1998:

- 1998 - 1999: 53%

- 2000: 51%

- 2001 - 2003: 48,5%

- 2004: 45%

- 2005 - 2024: 42%

Steuerparadies Deutschland? - Spitzensteuersatz im EU Vergleich

Der Spitzensteuersatz in Deutschland ist im Vergleich zu anderen EU-Ländern deutlich geringer. Spitzenreiter ist Dänemark mit 55,6% Spitzensteuersatz. Dicht darauf folgen Belgien und Portugal mit 53,7% und 53%. Auch die Niederlande und Spanien übersteigen den deutschen Steuersatz mit 52% deutlich.

Spitzensteuersätze in der EU

- Dänemark: 55,6%

- Belgien: 53,7%

- Portugal: 53%

- Niederlande: 52%

- Spanien: 52%

- Deutschland: 42%

Spitzensteuersatz: Häufig gestellte Fragen

Der Spitzensteuersatz war 1995 am höchsten. Damals lag er inklusive Solidaritätszuschlag bei ca. 57%.

Hier gibt es zwei mögliche Schrauben, an denen angesetzt werden kann. Es ist möglich den eigentlichen Steuersatz zu erhöhen oder die Progression zu verändern.

Tatsächlich sind beide Lösungen in der Diskussion. Häufig wird vorgeschlagen, sowohl die Progression als auch den Steuersatz zu erhöhen. Somit wird die Zahl der Personen, die den höchsten Einkommensteuertarif zahlen muss, sinken.

Die folgende Grafik liefert einen ersten Eindruck zum Verlauf des Grenzsteuersatzes:

Das nordische Modell wird häufig auch als sogenanntes "schwedisches Modell" betitelt. Obwohl in den skandinavischen Ländern wie Schweden, Finnland, Norwegen und Dänemark nicht nur der Spitzensteuersatz, sondern auch die Steuern insgesamt sehr hoch angesetzt sind, floriert die Wirtschaft. Der Sozialstaat ist in seiner Gesamtheit optimal strukturiert und ausgebaut. Da der Staat die Einnahmen der höheren Steuern in die Bildung und Infrastruktur investiert, kann die Gesamtbevölkerung davon profitieren.

Ökonomen sehen in der Steuerpolitik eine Vorbildfunktion. Aus diesem Grund tauchen die Begriffe nordisches Modell bzw. schwedisches Modell immer wieder in der Diskussion um den Spitzensteuersatz in Deutschland auf.

Einzelnachweise

- Deutscher Bundestag: Aktueller Begriff - Spitzensteuersatz →

- Universität Duisburg-Essen, Sozialpolitik aktuell: Grenz- und Durchschnittssteuersätze →

- Bundesministerium der Justiz: Einkommensteuertarif →

- Bundesregierung.de: Entlastungen →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.