Der Erbschaftssteuersatz ist die Höhe der Steuer für ein Erbe. Der Erbschaftssteuersatz kommt nur in bestimmten Fällen überhaupt zum Tragen. Die Höhe der Erbschaftssteuersätze hängen vom Verwandtschaftsgrad ab.

Die Höhe der zu zahlenden Abgaben bei einem Antritt eines Erbes durch die Erben wird Erbschaftssteuersatz genannt. Sie hängt von einer eigens für Erbschaften eingerichteten Steuerklasse sowie von der Höhe des steuerpflichtigen Erbes ab.

Was ist der Erbschaftssteuersatz?

Der Nachlass bei Ableben eines Erblassers ist genau geregelt. Als Erblasser wird derjenige bezeichnet, der ein Erbe hinterlässt. Das kann ein Barvermögen, eine Immobilie oder andere Wertgegenstände sein. Ein Erblasser kann eine Person aber auch eine Stiftung sein. Die Regelungen zu Erbschaften sind im Erbschaftssteuergesetz festgelegt. In einem Abschnitt des Erbschaftssteuergesetz wird der Erbschaftssteuersatz behandelt. Der Erbschaftssteuersatz regelt die Höhe, die der Erbe eines Vermögens oder eines anderen Wertgegenstandes an den Staat abgeben muss.

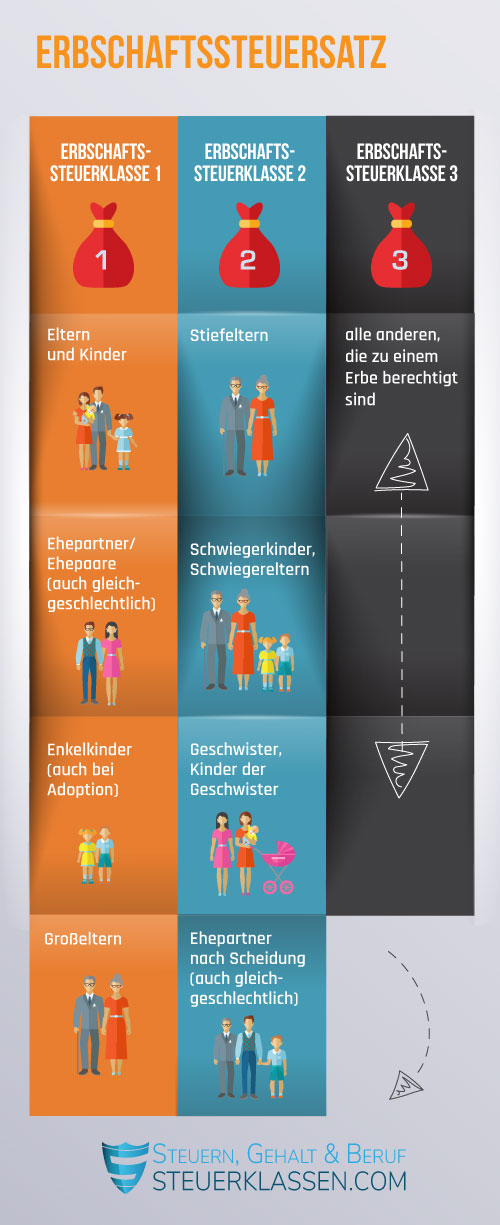

Der Erbschaftssteuersatz wird für alle Erben erhoben, die zuvor in eine eigene Erbschaftssteuerklasse eingeordnet werden. Die Erbschaftssteuerklasse kann eine andere als die Steuerklasse sein, die man von der Lohnsteuer her kennt. Bei dieser Erbschaftssteuerklasse wird unterschieden zwischen:

- Erbschaftssteuerklasse 1: Eltern und Kinder, Ehepartner/Ehepaare (auch gleichgeschlechtlich), Enkelkinder (auch bei Adoption), Großeltern

- Erbschaftssteuerklasse 2: Stiefeltern, Schwiegerkinder, Schwiegereltern, Geschwister, Kinder der Geschwister, Ehepartner nach Scheidung (auch gleichgeschlechtlich)

- Erbschaftssteuerklasse 3: alle anderen, die zu einem Erbe berechtigt sind

Jetzt kostenlos Informieren.

Wann gilt welcher Steuersatz?

Beim Erbschaftssteuersatz hat der Staat angepasst an die durchschnittlichen Höhen der Nachlässe einen Steuersatz erhoben, der über die Abgabepflicht der Erben bei einem Nachlass entscheidet. Der Übertrag - also die Differenz zwischen Erbe und Steuerfreibetrag - unterliegt der Erbschaftssteuer.

| Höhe des steuerpflichtigen Erbes in Euro | Erbschaftssteuersatz in Steuerklasse 1 | Erbschaftssteuersatz in Steuerklasse 2 | Erbschaftssteuersatz in Steuerklasse 3 |

|---|---|---|---|

| Bis zu 75.000 | 7 % | 15 % | 30 % |

| Bis zu 300.000 | 11 % | 20 % | 30 % |

| Bis zu 600.000 | 15 % | 25 % | 30 % |

| Bis zu 6.000.000 | 19 % | 30 % | 30 % |

| Bis zu 13.000.000 | 23 % | 35 % | 50 % |

| Bis zu 26.000.000 | 27 % | 40 % | 50 % |

| Über 26.000.000 | 30 % | 43 % | 50 % |

Obwohl hier die Grenzen zwischen den Steuerklassen und die dazugehörigen Prozentsätze für die Erbschaftssteuer genau festgelegt sind, gibt es auch Besonderheiten beim Erbschaftssteuersatz.

Erbschaftssteuersatz Sonderfälle

Bei einer Reform des Erbschaftssteuersatzes im Jahre 2009 trat das Wachstumsbeschleunigunggesetzin Kraft. Bei dieser Reform wurden einige Dinge für den Erbschaftssteuersatz geändert.

Wachstumsbeschleunigungs-

gesetz

Das Wachstumsbeschleunigungsgesetz beim Erbschaftssteuersatz erhöhte die Steuerfreibeträge für das Erbe enger Verwandter. Damals stieg für Geschwister, Nichten und Neffen der Steuerfreibetrag und die Besteuerung sank von bis 50% Erbschaftssteuersatz für diese Gruppe von Verwandten auf 15% bis maximal 43%.

Härteausgleich

Der Härteausgleich beim Erbschaftssteuersatz regelt die harten Grenzen bzw. die ungleich hohe Versteuerung bei minimal ansteigender Summe die vererbt oder verschenkt wird. Durch den Härteausgleich sinkt die Steuerlast für ein Erbe oder eine Schenkung nochmal um einen festgelegten Prozentsatz.

Erbschaftssteuersatz: Wichtige Fakten

Der Erbschaftssteuersatz regelt die Höhe der Steuern in Prozent bei einem Erbe. Erben werden in eigene Erbschatfssteuerklassen eingeteilt. Nach der Erbschaftssteuerklasse richtet sich die Höhe der Steuern bei einem Erbe. Enge Verwandte werden am wenigsten besteuert, entfernte Verwandte höher.

Häufige Fragen zum Erbschaftssteuersatz

Die Erbschaftssteuer wird durch das Erbschaftssteuer- und Schenkungsgesetz ErbStG sowie die durch die Erbschaftssteuer-Durchführungsverordnung rechtlich geregelt. Der Erbschaftssteuersatz wird in § 19 ErbStG beschrieben.

Wird Betriebsvermögen vererbt, kann die Erbschaftssteuer komplett umgangen werden. Dies hat die Erbschaftssteuerreform von 2008 ermöglicht. Hierfür gilt die sogenannte Behaltensfrist, die verhindern soll, dass die Erben einen Betrieb auflösen.

Die Erben können zwischen einer fünfjährigen und einer siebenjährigen Behaltensfrist wählen. Die Lohnsumme muss im ersten Fall - also nach fünf Jahren - wenigstens das Vierfache der Lohnsumme des Ausgangsjahres betragen.

In diesem Fall sind 85 Prozent des Erbes von der Erbschaftssteuer befreit. Im zweiten Fall - also nach sieben Jahren - muss die Lohnsumme das Zehnfache des Ausgangsjahres betragen. Dann ist das komplette Erbe von der Erbschaftssteuer befreit.

Dies ist immer der Fall, wenn das Gesamterbe nicht 150.000 Euro übersteigt. Die rechtlichen Grundlagen sind § 13a ff. ErbStG.

Handelt es sich beim Erbe um ein Gebäude, das zu Wohnzwecken genutzt werden soll, fällt weniger Erbschaftssteuer an. Dies regelt § 13c ErbStG.

Vom Wert des Objekts werden in diesem Fall nur 90 Prozent angesetzt. Interessant für den Erbschaftssteuersatz ist dies insbesondere dann, wenn der Wert des Hauses sich in nahe an einer Steuersatzgrenze befindet.

Einzelnachweise und Quellen

- Erbschafts- und Schenkungssteuergesetz: Erbschaftssteuergesetz (ErbStG) →

- Bundesministerium der Finanzen: Erbschafts- und Schenkungssteuer →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.