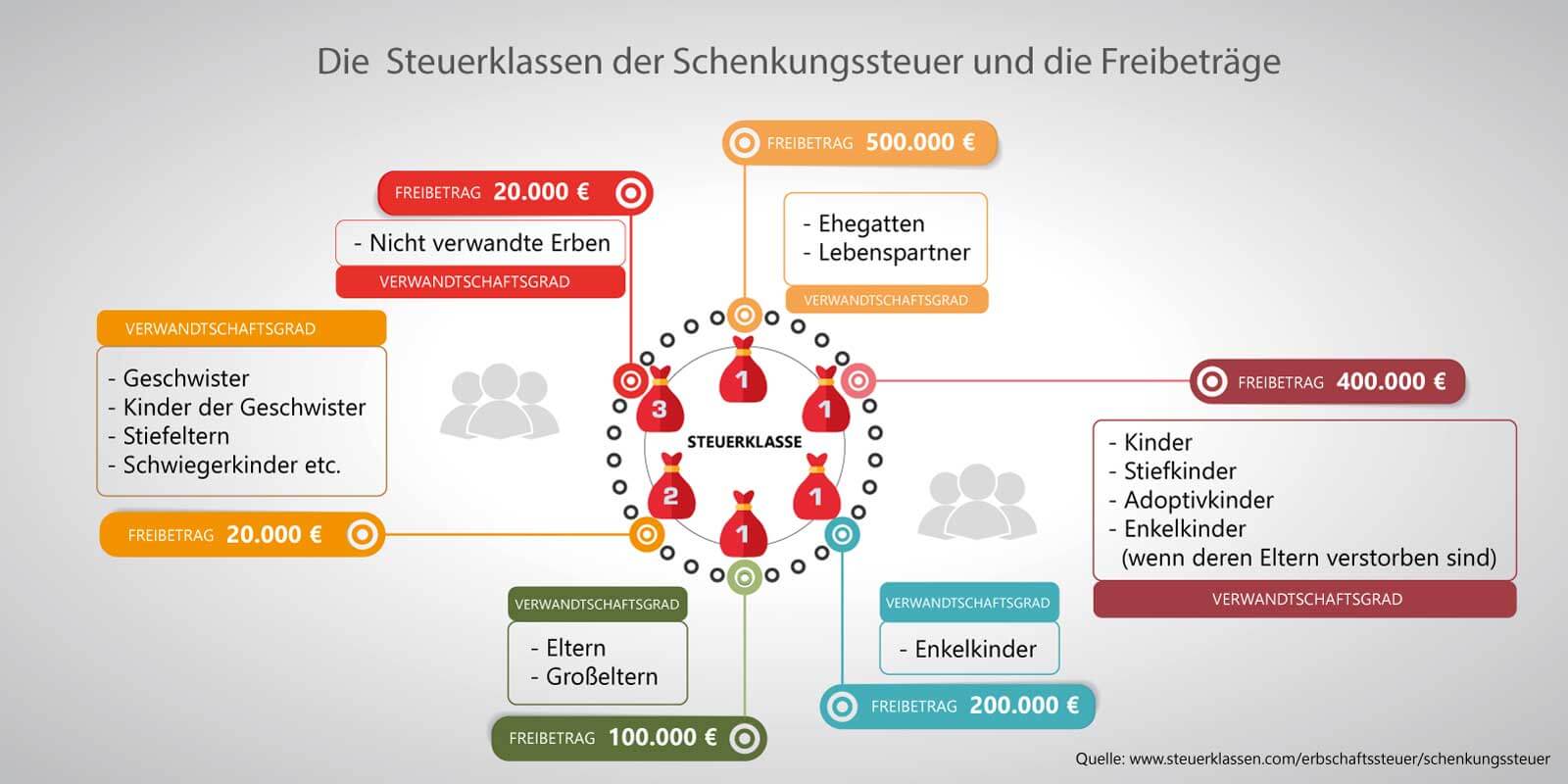

Die Gütertrennung ist eine rechtliche Regelung im Rahmen einer Ehe. Per Ehevertrag bleiben die jeweiligen Vermögen voneinander getrennt. Die Gütertrennung wirkt sich auf die Schenkungssteuer aus.

Inhaltsverzeichnis:

Gütertrennung: Meins bleibt meins

Viele Ehen werden nach dem Prinzip der Zugewinngemeinschaft geführt. Im Zuge der Scheidung findet ein Ausgleich statt. Durch die Gütertrennung wollen Ehepaare diesen Zugriff des Partners aufs eigene Vermögen verhindern.

Allerdings hat die Vermögenstrennung auch Auswirkungen auf die Schenkungssteuer und die Erbschaftssteuer.

Jetzt kostenlos Informieren.

Prinzip der Gütertrennung

Das Prinzip der Gütertrennung ist recht einfach. Innerhalb der Ehe herrschen klare Vermögensverhältnisse, die auch auf eine eventuelle Scheidung übertragen werden.

Das Vermögen, welches die Eheleute jeder für sich erwirtschaften, bleibt vor dem Zugriff des Partners geschützt. Paare, die sich für diesen Güterstand entscheiden, müssen den Ex-Partner auch im Rahmen der Scheidung nicht am Vermögen teilhaben lassen.

Zwar führt mit der Vermögenstrennung ein Weg am Zugewinnausgleich vorbei. Jede Zuwendung, die der Partner erhält, gilt dann aber als Schenkung – es fällt womöglich Schenkungssteuer an. Vor diesem Hintergrund – also wenn es ums vorgezogene Erben und die Schenkungssteuer geht, ist die Vermögenstrennung eher von Nachteil. Und noch etwas ist zu berücksichtigen.

Im Gesetz zur Erbschafts- und Schenkungssteuer wird der Zugewinnausgleich begünstigt. Dieser wird im Erbfall nachgeholt – pauschal um ein Viertel des Erbes. Der Vorteil: Dieser Anteil bleibt steuerfrei.

Güterstandsschaukel vermeidet Schenkungssteuer

Früher galt die Devise: Wer einmal in Gütertrennung lebt, war darauf festgelegt. Urteile der Finanzgerichte ermöglichen allerdings den Griff zur Güterstandsschaukel.

- Zwischen einem Ehepaar sind die Vermögen im Verhältnis 0 zu 100 (durch Ehevertrag) verteilt. In der Gütertrennung würde bei einer Übertragung 50 Prozent Schenkungssteuer anfallen.

Wird die Vermögenstrennung aber durch einen zweiten Ehevertrag aufgehoben, kann ein Zugewinnausgleich stattfinden – welcher im Sinne der Schenkungssteuer steuerfrei bleibt. Auf diese Weise erfolgt eine Umverteilung des Vermögens.

Gleichzeitig kann im Anschluss wieder in die Gütertrennung gewechselt werden. Mithilfe der Güterstandsschaukel lassen sich Vermögen also zu Lebzeiten ohne Schenkungssteuer umverteilen.

Sofern Paare bei Scheidung ohne Ausgleich auseinandergehen wollen, die Vorteile für den Erbfall aber absichern möchten, ist eine modifizierte Zugewinngemeinschaft der richtige Weg. Hier herrscht die Gütertrennung nur zu Lebzeiten.

Einzelnachweise

- Bundesministerium für Finanzen: Erbschafts- und Schenkungssteuer →

- Bundesministerium für Finanzen: Broschüren der Landesfinanzbehörden →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.