Dank der Inflation wird Konsum immer teurer. Eine Erkenntnis, die Arbeitnehmer seit Generationen machen. Trotzdem: Mehr Gehalt vom Chef macht nicht unbedingt zufriedener. Schuld ist die bei einer Gehaltserhöhung steiler wachsende Steuerschuld.

Mitunter unterliegt man durch die Gehaltserhöhung einer höheren Besteuerung. So bleibt weniger vom Bruttolohn übrig. Unternehmen und Beschäftigte können diese Hürde umgehen – über kleine Extras, die steuerfrei bleiben.

Steuerfreie Extras vs. Gehaltserhöhung

Zu Extras, die steuerfrei in Ansoruch genommen werden können, gehört beispielsweise die Bezuschussung der Kinderbetreuung oder Arbeitsmittel. Eine Gehaltserhöhung kann bedeuten, dass der Bruttolohn zwar höher ist, am Ende aber der Steuerabzug dafür sorgt, dass nur geringfügig mehr Netto übrig bleibt. Dagegen können steuerfreie Extras mehr Gewinn ausmachen, da sie nicht versteuert werden müssen.

Nettolohn berechnen

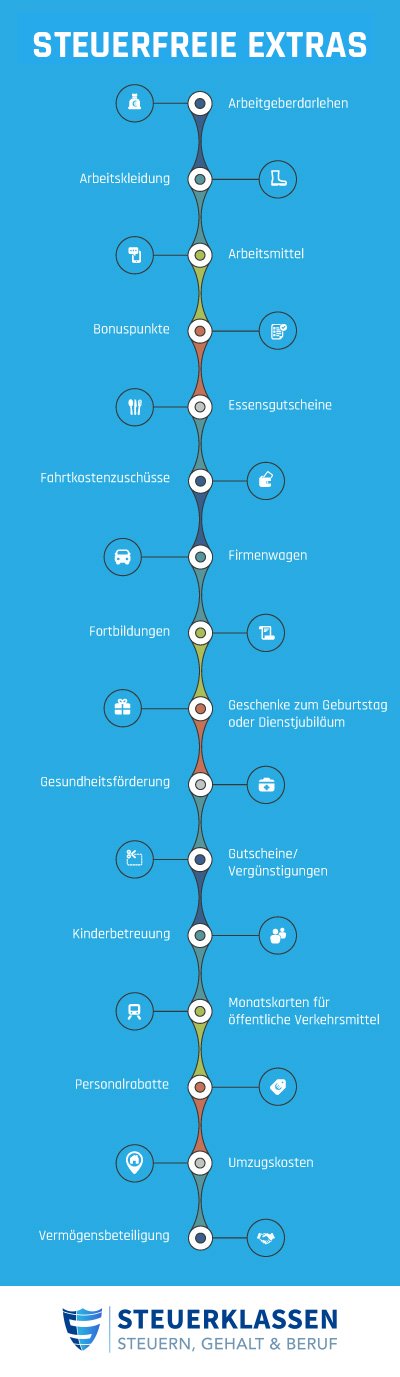

Liste der steuerfreien Extras

Welche steuerfreien Extras gibt es überhaupt? Ein Beispiel sind Rabatte auf Waren und Dienstleistungen aus dem Angebotssortiment des Unternehmens. Hier liegt der Steuerfreibetrag bei 1.080 Euro je Jahr.

Darüber hinaus kann statt einer Gehaltserhöhung auch ein Sachbezug vereinbart werden. Aber: An dieser Stelle setzt der Fiskus Grenzen.

Sachbezüge sind nur solange steuerfrei, wie sie die Grenze von 44 Euro pro Monat nicht überschreiten. Dabei ist zu beachten, dass die Überschreitung eine Versteuerung über die gesamte Summe auslöst.

Steuerfreie Extras

- Arbeitgeberdarlehen

- Arbeitskleidung

- Arbeitsmittel (Laptops, Smartphones, Werkzeug...)

- Bonuspunkte (z. B. Flugmeilen)

- Essensgutscheine

- Fahrtkostenzuschüsse

- Firmenwagen

- Fortbildungen

- Geschenke zum Geburtstag oder Dienstjubiläum

- Gesundheitsförderung

- Gutscheine/ Vergünstigungen (Tankgutscheine, Zeitungs - Abo, Eintrittskarten für Kino/Theater...)

- Kinderbetreuung

- Monatskarten für öffentliche Verkehrsmittel

- Personalrabatte

- Umzugskosten (bei beruflich bedingtem Umzug)

- Vermögensbeteiligung

Jetzt kostenlos Informieren.

Beispiele für steuerfreie Extras

Geld motiviert nicht immer. Wie wäre es mit Gesundheit und Fitness? Im Rahmen der Gesundheitsförderung dürfen sich Firmen in Deutschland mit bis zu 500 Euro pro Jahr an der Fitness ihrer Beschäftigten beteiligen. Leider gilt dies nicht pauschal für Sportverein und Fitnessklub, es sind gewisse Anforderungen an dieses steuerfreie Extra vorgeschrieben.

Steuerfrei kann dagegen am fachlichen Know-how der Mitarbeiter gefeilt werden. Der Vorteil: Hier gelten keine allgemeinen Obergrenzen, bis zu denen die Fort- und Weiterbildung bezuschusst werden darf.

- Der Firmenwagen darf nicht als Freibrief angesehen werden. Vielmehr ist in diesem Zusammenhang klar zwischen der betrieblichen und privaten Nutzung zu unterscheiden. Sofern der begünstigte Mitarbeiter betrieblich veranlasste Strecken zurücklegt, bleibt der Firmenwagen steuerfrei. Eine private Nutzung ist dagegen ein Fall für die Steuer.

Genau wie bei der Monatskarte für öffentliche Verkehrsmittel gilt bei Tankgutscheinen eine monatliche Steuerfreigrenze von 44 €. Dieser Betrag darf nicht überschritten werden, sonst werden dem Arbeitnehmer Steuern und Abgaben für den Gesamtbetrag der Tankgutscheine berechnet.

Außerdem gilt: Entweder Monatsticket oder Tankgutschein. Der Arbeitnehmer darf nicht beide Benefits im Monat nutzen. Fakt ist aber, dass der Arbeitgeber mit dem Tankgutschein 44 € netto im Monat hinzuerhält, die er nicht versteuern muss.

Häufigste Fragen zu steuerfreien Extras

Es gibt eine Vielzahl von steuerfreien Vorteilen, die ein Arbeitnehmer vom Arbeitgeber erhalten kann: Das bekannteste Beispiel ist der Firmenwagen. Auch Zuschüsse für die betriebliche Altersvorsorge, Versicherungen, Prämien, Geschenke, Aktien und Rabatte können vom Chef zusätzlich zum normalen Gehalt gewährt werden.

Grundsätzlich ja. In der Regel werden bei steuerfreien Extras, genau wie beim monatlichen Arbeitsentgelt, Abgaben fällig. Solange sich diese Extras innerhalb der festgelegten Steuerfreigrenzen bewegen, hat der Arbeitgeber nichts zu befüchten.

Diese Frage lässt sich pauschal nicht beantworten. Ob sich eine Gehaltserhöhung im Vergleich zu einem Firmenwagen mehr lohnt, hängt individuell von der Situation des Arbeitnehmers ab: Sind Sie im Joballtag viel unterwegs? Übernimmt der Chef Kosten für Sprit, TÜV, Winterreifen, Inspektionen, Reperaturen und die Versicherung?

Am besten klären Sie mit Ihrem Vorgesetzen ab, an welchen laufenden Kosten er sich beteiligt. Zudem kommt ein möglicher Mehraufwand auf Sie zu, falls Sie das Firmenauto für private Zwecke nutzen können. Mit unserem Brutto und Netto Rechner können Sie sich ganz einfach einen Überblick darüber verschaffen, welche steuerlichen Abgaben auf Sie zukommen, wenn Sie einen Dienstwagen zur Verfügung gestellt bekommen.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Einkommensteuergesetz §8 →

- Bundesministerium der Justiz: Einkommensteuergesetz §3 →

- Handelskammer Hamburg: Geldwerte Vorteile bei Arbeitsgeberdarlehen →

- Handelskammer Hamburg: Geschäfts bzw. Firmenwagen →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.