Steuerklasse 6 für den Minijob ist nicht die gängige Regelung. Wer einen Minijob ausübt, der die 520 Euro Grenze nicht überschreitet, muss zunächst keine Steuern zahlen. Lediglich Beiträge zur Rentenkasse sind auch von 520 Euro Jobbern abzuführen.

Erst bei einem Gehalt über 520 Euro in einem Nebenjob oder mehreren Nebenjobs werden die Nebenverdienste nach Steuerklasse 6 besteuert.

Ihre Steuerklasse finden

Ich bin aktuell...

Steuerklasse 6 bei Minijob

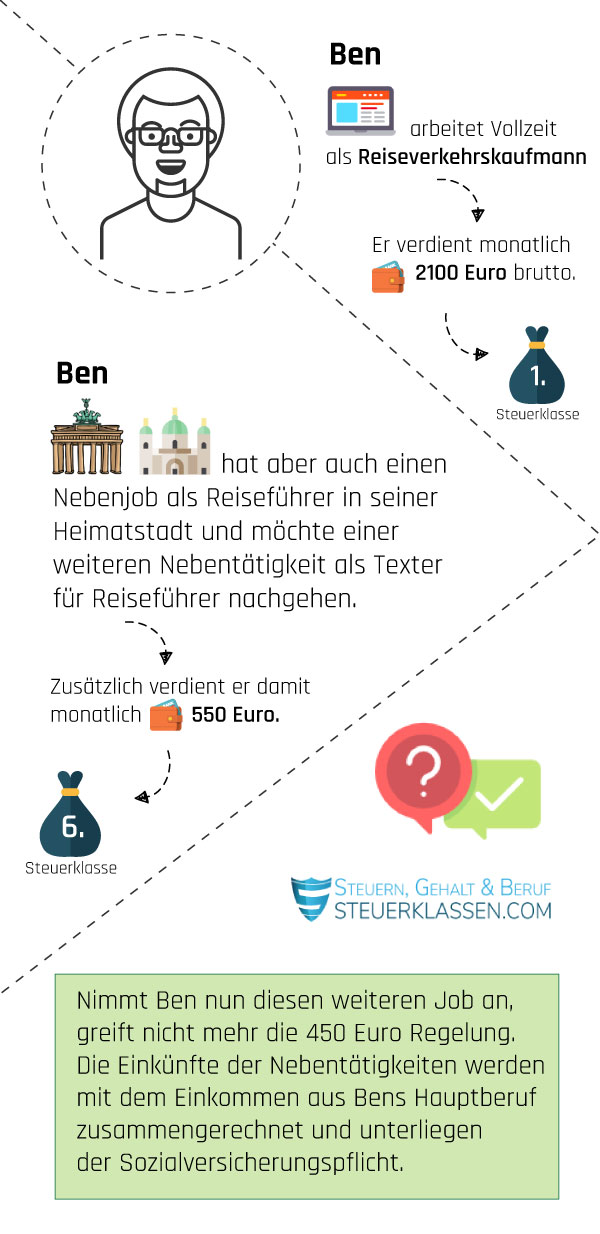

Steuerklasse 6 ist die Steuerklasse, die für Zweit- bzw. Nebenbeschäftigungen reserviert ist. Wer einen Nebenjob über 520 Euro pder mehrere Minijobs ausübt, landet mit diesen in Steuerklasse 6. Das lässt sich jedoch vermeiden, indem die Nebenbeschäftigung unter der 520 Euro Grenze bleibt.

Was ist ein Minijob?

Minijobs sind geringfügige Beschäftigungen, für die bestimmte Sonderregeln bei den Sozialversicherungen gelten. Kennzeichen derartiger Arbeitsverhältnisse ist ein klar geregeltes Arbeitsentgelt.

Übersteigt das Einkommen aus dem Minijob die 520 Euro Grenze oder wird mehr als einem Nebenjob nachgegangen, müssen die Einkünfte nach Steuerklasse 6 veranlagt werden. Diese Einordnung ist für Steuerzahler nicht immer günstig, weshalb es eine Alternative gibt.

Minijobber dürfen bis maximal 520 Euro pro Monat verdienen. Man spricht deshalb auch von 520 Euro Jobs, wenn man geringfügige Beschäftigungsverhältnisse meint.

Alternative zur Steuerklasse 6 bei Minijob - Die Pauschalsteuer

Der Gesetzgeber hat die Ungerechtigkeit erkannt, die sich für den Minijobber in der Steuerklasse 6 ergibt, und eine Alternative geschaffen. Die Beschäftigen können sich auch für eine Pauschalsteuer entscheiden, die aus bürokratischen Gründen für sie günstiger ist.

In diesem Fall wird das Finanzamt komplett umgangen. Die Pauschalsteuer in Höhe von 2 Prozent des Bruttogehalts wird vom Arbeitgeber direkt an die Minijobzentrale abgeführt. Der Beschäftigte ist damit seinen Verpflichtungen im vollem Umfang nachgekommen.

Jetzt kostenlos Informieren.

Im Überblick: Minijob und Steuerklassen

- Pauschalsteuer: Bei Minijobs immer möglich - Höhe beträgt zwei Prozent des Bruttogehalts

- Steuerklasse 1: Minijob ist Erstbeschäftigung von ledigen Personen bzw. Rentnern

- Steuerklasse 2: Minijob ist Erstbeschäftigung eines Alleinerziehenden

- Steuerklasse 4: Minijob ist Erstbeschäftigung einer verheirateten Person, deren Partner ebenfalls Steuerklasse 4 hat

- Steuerklasse 3 oder 5: Minijob ist Erstbeschäftigung einer verheirateten Person, deren Partner die jeweils andere Steuerklasse hat

- Steuerklasse 6: Minijob ist Zweit-, oder Drittbeschäftigung

Krankenversicherung beim Minijob

Wer zahlt die Krankenversicherung bei einem Minijob? Die wichtigste Regelungen zuerst: Wer weniger als oder genau 520 Euro pro Monat netto verdient, muss die gesetzliche Krankenversicherung nicht selbst bezahlen. Wer stattdessen dafür aufkommen muss, hängt vom individuellen Fall ab.

- Der Minijobber übt nur die geringfügige Beschäftigung aus: Der Arbeitgeber zahlt pauschal 13 Prozent des Nettogehalts noch einmal zusätzlich für die Versicherung.

- Der Minijobber ist familienversichert: Die Familienversicherung greift zum Beispiel bei Studenten und deckt die Kosten ab.

- Der Minijobber geht einer Hauptbeschäftigung nach: Die Kosten für die Versicherung werden über den Hauptjob abgedeckt.

- Der Arbeitnehmer übt mehrere Minijobs gleichzeitig aus: Die Einkünfte werden addiert und der Versicherte muss selbst einen Teil der Kosten für die Krankenversicherung tragen.

- Der Arbeitnehmer geht zusätzlich zu seinem Hauptjob mehreren Minijobs nach: Auch hier werden die Einkünfte addiert und der Versicherte muss selbst einen Teil der Kosten für die Krankenversicherung tragen.

Private Krankenversicherung bei Minijob

Wer privat versichert ist und dies auch bleiben möchte bzw. muss, sollte Folgendes beachten: Der Arbeitgeber ist von der Zahlung der Versicherung befreit. Die Kosten muss der Arbeitnehmer selbst tragen.

Diese Kosten durch Sozialversicherungen zahlt der Arbeitgeber:

- Krankenversicherung: 13 Prozent (Privathaushalt als Arbeitgeber: 5 Prozent) – Ist der Minijobber privat versichert, entfällt dieser Posten

- Rentenversicherung: 15 Prozent (Privathaushalt als Arbeitgeber: 5 Prozent) – Der Minijobber muss zusätzlich 3,7 Prozent zuschießen

- Unfallversicherung: Individuell (1,6 Prozent für Privathaushalte)

- Umlage U1: Aufwendungsersatz für den Krankheitsfall – 0,9 Prozent

- Umlage U2: Aufwendungsersatz für Mutterschaft oder etwaige Beschäftigungsverbote – 0,3 Prozent

- Umlage U3: Insolvenzgeld – 0,09 Prozent (entfällt für Privathaushalte)

Minijob finden

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Geringfügige Beschäftigung →

- Minijob-Zentrale: Abgaben für gewerbliche Minijobs →

- Minijob-Zentrale: Abgaben für Minijobs im Privathaushalt →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.