Bis zu 4.500 Euro sparen?

Fahrtkosten absetzen - Schritt für Schritt

- Überprüfen Sie, wie weit Ihre Arbeitsstätte von Ihrem Wohnsitz entfernt ist. Dabei zählt die einfache Entfernung.

- Tragen Sie in den Zeilen 31 bis 34 der Anlage N ein, wo Sie arbeiten und an wie vielen Tagen pro Woche Sie zu Ihrer Arbeitsstätte gefahren sind.

- Tragen Sie in den Zeilen 35 bis 38 der Anlage N ein, an wie vielen Tagen Sie welche Arbeitsstätte aufgesucht haben, wie weit die Arbeitsstätte entfernt ist und welche Verkehrsmittel Sie wie oft genutzt haben.

- Falls Sie vom Arbeitgeber oder der Agentur für Arbeit Fahrtkostenzuschüsse erhalten, werden diese in Zeile 39 bzw. 40 der Anlage N eingetragen.

Fahrtkosten sind die anfallenden Kosten, die bei der Fahrt zur Haupt-Arbeitsstätte entstehen. Sie können als Werbungskosten in der Anlage N der Steuererklärung geltend gemacht werden.

Seit 2021 gilt eine neue Regelung: Für die ersten 20 Kilometer können pro gefahrenem Kilometer 30 Cent abgesetzt werden. Für alle darüberhinausgehenden Kilometer können je 35 Cent abgesetzt werden. Im Jahr 2022 sind es ab dem 21. Kilometer sogar 38 Cent. Pauschal sind bis zu 4.500 Euro absetzbar.

Was sind Fahrtkosten?

Mit dem Begriff Fahrtkosten werden die Aufwendungen für alle Fahrten bezeichnet, die man für den einfachen Weg zur Haupt-Arbeitsstätte benötigt. Dabei spielt es keine Rolle, ob der Arbeitnehmer die Fahrten mit dem eigenen PKW, den öffentlichen Verkehrsmitteln, dem Fahrrad, einem Dienstwagen oder in einer Fahrgemeinschaft absolviert. Je nach Verkehrsmittel verändert sich die Höhe des Betrags, die pro Kilometer für die Fahrkosten in der Steuererklärung abgesetzt werden dürfen.

- Nur die Personen, die mit dem eigenen PKW unterwegs sind, dürfen die Fahrtkosten für die einfache Fahrt in der Steuererklärung unbegrenzt geltend machen.

Die genauen Kosten können aus der Übersicht zu den Entfernungspauschalen geordnet nach Verkehrsmitteln entnommen werden.

Jetzt kostenlos Informieren.

Fahrtkosten Rechner

Mit dem Fahrtkostenrechner können Kosten, die für den Arbeitsweg anfallen, schnell und einfach berechnet werden.

Die entsprechenden Werbungskosten für die Fahrten werden auch als Kilometerpauschale, Pendlerpauschale oder Entfernungspauschale bezeichnet. Der wichtigste Wert für die Fahrtkosten sind 30 Cent, die pro gefahrenen Kilometer geltend gemacht werden können. Ab dem 21. Kilometer sind es für 2021 35 Cent pro Kilometer bzw. für 2022 38 Cent pro Kilometer. Es zählt immer nur der einfache Weg zur Arbeit, nicht der Hin- und Rückweg.

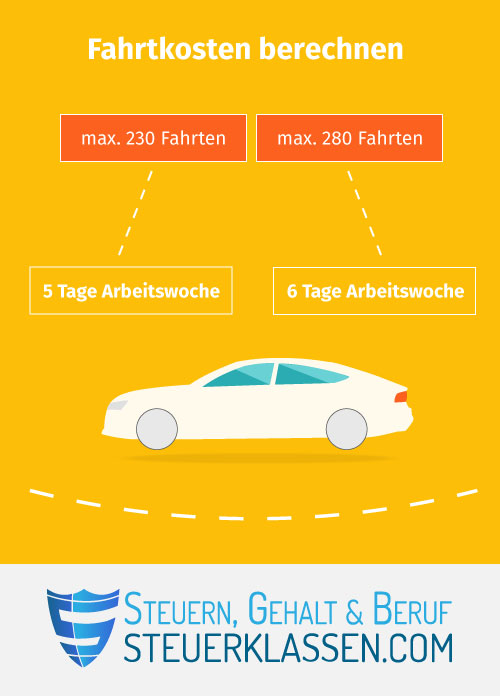

Das Finanzamt erkennt nicht unbegrenzt viele Fahrten zur Arbeit und wieder zurück an. Arbeitet man fünf Tage die Woche, können 220 bis zu 230 Fahrten geltend gemacht werden. Arbeitet man sechs Tage die Woche, so werden 260 bis 280 Fahrten anerkannt.

Fahrtkosten Anrechnungsgrenze:

- 5 Tage Arbeitswoche: max. 230 Fahrten

- 6 Tage Arbeitswoche: max. 280 Fahrten

Neben dieser Begrenzung der maximalen Anzahl an Fahrten, die man in der Steuererklärung als Fahrtkosten absetzen kann, gilt es zu beachten, dass man immer dazu angehalten ist, den kürzesten Arbeitsweg zu wählen. Längere Fahrten werden nur anerkannt, sollten diese verkehrsgünstiger sein.

Fahrtkosten von Steuer absetzen

Wer mit dem eigenen PKW unterwegs ist, darf pro gefahrenem Kilometer 30 Cent und ab dem 21. Kilometer 35 Cent (für 2021) bzw. 38 Cent (für 2022) in der Steuererklärung absetzen. Die entstandenen Kosten können mit dem Fahrtkostenrechner ermittelt werden.

Häufig gestellte Fragen zu Fahrtkosten

Nein. Wer Flugzeuge, Fähren oder Fortbewegungsmittel, die der Sammelbeförderung dienen, benötigt, um zur Arbeit zukommen, kann die Kosten nicht als Entfernungspauschale absetzen. Abzugsfähig bleiben sie aber trotzdem, denn sie dürfen als reguläre Werbungskosten vermerkt werden. Allerdings ist man verpflichtet, die günstigste Variante auszuwählen.

Taxikosten können nur für einen begrenzten Zeitraum abgesetzt werden. Sie können für den Zeitraum abgesetzt werden, in dem der eigene PKW in einer Werkstatt repariert wird. Wichtig hierbei ist, dass die angefallenen Kosten mittels Beleg nachweisbar sind und die Taxifahrten zu der Zeit erfolgen, in der üblicherweise der Arbeitsweg erfolgt.

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) §9 Werbungskosten →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.