Die gesetzliche Krankenkasse zahlt Krankengeld, wenn man mehr als 6 Wochen krankgeschrieben ist. Erhält man Krankengeld, muss dieses in der Steuererklärung angegeben werden. Obwohl es sich um eine steuerfreie Lohnersatzleistung handelt, kann sich das Krankengeld auf die Steuerlast auswirken.

Die Meldung beim Finanzamt übernehmen die Sozialversicherungsträger. Das Krankengeld ist geringer als das normale Gehalt.

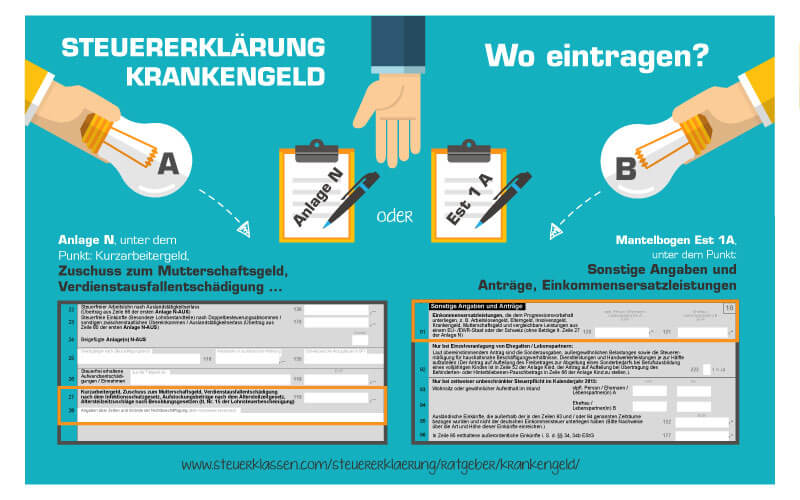

Krankengeld in Steuererklärung eintragen

Wo wird das Krankengeld in der Steuererklärung eingetragen? Dafür gibt es zwei Möglichkeiten. Wenn der Steuerpflichtige im Rahmen seiner Einkommensteuererklärung die Anlage N ausfüllen muss, trägt er den Betrag des erhaltenen Krankengeldes in diesem Formular ein.

Falls der Steuerpflichtige die Anlage N nicht einreichen braucht, kann er das Krankengeld stattdessen in den Mantelbogen der Einkommensteuererklärung vermerken.

Krankengeld - Auswirkung auf Einkommensteuer

Obwohl das Krankengeld zu den steuerfreien Lohnersatzleistungen zählt, kann es sich insgesamt auf die Steuerlast des Bürgers auswirken. Das erhaltene Krankengeld kann bei der jährlichen Einkommensteuer zu einer Mehrbelastung führen, denn es unterliegt dem Progressionsvorbehalt. Das bedeutet, dass der Steuersatz gilt, der fällig werden würde, wenn die regulären Einkünfte und die Lohnersatzleistungen insgesamt normales Einkommen wären. In einigen Fällen kann es sich deshalb lohnen, einen Teil der gezahlten Leistungen wieder zurückzuüberweisen, um die Progression zu verhindern.

Wer Kranken- oder Verletztengeld bezieht und zeitgleich eine Rente erhält, kann ebenfalls Steuervorteile in Anspruch nehmen. In diesem Fall sollte man den Rentenbescheid der Einkommensteuererklärung beilegen.

Jetzt kostenlos Informieren.

Krankengeld - Meldung beim Finanzamt

Seit 2011 ist die Belegpflicht für den Steuerpflichtigen entfallen. Der Gesetzgeber hat die Sozialversicherungsträger, welche die Leistungen auszahlen, dazu verpflichtet, die entsprechenden Belege für das Krankengeld an die Finanzämter zu übermitteln.

Für den Steuerpflichtigen, der Krankengeld bezieht, gilt eine besondere Frist: Das Abrechnungsjahr für Lohnersatzleistungen endet nicht am 31. Dezember, sondern am 10. Januar.

- Hat man am 9. Januar eine Lohnersatzleistung erhalten, so gehört diese noch in die Einkommensteuererklärung für das Vorjahr und nicht in die für das laufende Jahr, an dessen 9. Januar die Lohnersatzleistung eingegangen ist.

Häufig gestellte Fragen zum Krankengeld in der Steuerklärung

Krankengeld ist eine Leistung der gesetzlichen Krankenkasse und wird bezahlt, wenn ein Arbeitnehmer länger als 6 Wochen krankgeschrieben ist. Bis zu dieser Frist erhält er das normale Gehalt weiter durch den Arbeitgeber ausbezahlt.

Das Krankengeld fällt geringer aus als das normale Gehalt. Es beträgt 70 Prozent des Bruttogehalts, jedoch nicht mehr als 90 Prozent des Nettogehalts. Diese Grenzen sind gesetzlich vorgeschrieben.

Wegen derselben Erkrankung wird das Krankengeld innerhalb von drei Jahren maximal 78 Wochen, also 19,5 Monate, ausbezahlt. Dafür muss die Krankschreibung nicht am Stück erfolgen, die einzelnen Zeiträume werden zusammengerechnet. Wichtig ist, dass man wegen derselben Krankheit krankgeschrieben wird.

Einzelnachweise

- Bundesministerium der Justiz: SGB V § 47 Höhe und Berechnung des Krankengeldes →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.