Die Günstigerprüfung ist ein Verfahren, das ein Finanzamt durchführt. Es prüft dabei, ob der Steuerzahler eine steuerlich günstigere Option haben könnte.

Dazu muss er verschiedene steuerliche Varianten zur Verfügung haben.

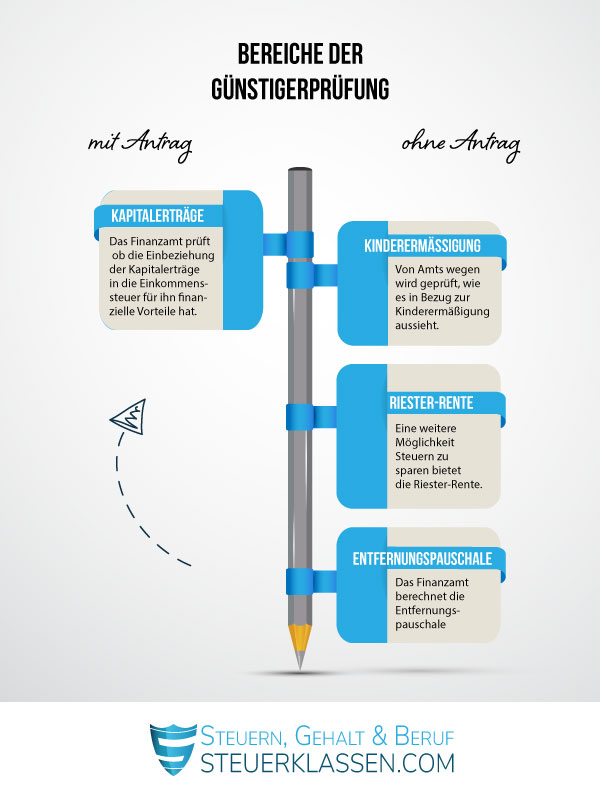

Das Finanzamt prüft die Bereiche zur Kinderermäßigung, Riester-Rente und Entfernungspauschale von sich aus. Der Steuerzahler muss lediglich eine Günstigerprüfung beantragen, wenn es um seine Kapitalerträge geht. Das Finanzamt wählt die Variante, die für den Steuerzahler am günstigsten ausfällt.

Definition: Günstigerprüfung

Der Begriff Günstigerprüfung kommt aus dem deutschen Steuerrecht und beschreibt einen Vorgang des Finanzamtes, das es bei steuerpflichtigen Personen anwendet, um zu ermitteln, ob sie eine steuerlich bessere Wahl zur Verfügung haben. Dies passiert in der Regel, wenn der Steuerpflichtige über mehrere steuerliche Optionen verfügt.

- Die Günstigerprüfung wird in den meisten Fällen vom Finanzamt automatisch durchgeführt, wenn für den Steuerzahler mehrere Möglichkeiten vorhanden sind.

Das Finanzamt prüft in der Regel von sich aus und ganz ohne Antrag des Steuerpflichtigen, ob eine bessere Steuer-Variante für ihn vorhanden ist.

Jetzt kostenlos Informieren.

Günstigerprüfung ohne Antrag

Günstigerprüfungen ohne Antrag, die automatisch vom Finanzamt vorgenommen werden, ohne dass der Steuerpflichtige einen Antrag dafür stellen muss, sind folgende:

Kinderermäßigung

Von Amts wegen wird geprüft, wie es in Bezug zur Kinderermäßigung aussieht. Hierbei berechnet das Finanzamt, ob sich das ausgezahlte Kindergeld oder die Anwendung der Kinderfreibeträge steuerlich lohnt - dabei wird der günstigere Fall im Sinne des Steuerzahlers gewählt.

Riester-Rente

Eine weitere Möglichkeit Steuern zu sparen bietet die Riester-Rente. Das Finanzamt ermittelt, ob es für den Steuerpflichtigen günstiger ist, wenn er die gezahlten Beiträge für die Riester-Rente als Sonderausgaben absetzt oder, ob die staatlich gewährte Zulage zu mehr Geld für den Steuerzahler führt.

Entfernungspauschale

Auch bei der sogenannten Entfernungspauschale errechnet das Finanzamt Optionen zu Gunsten des Steuerzahlers. In diesem Fall stellt sich die Frage, ob die tatsächlichen Kosten oder die Entfernungspauschale von 0,30 pro Kilometer eine höhere Steuerersparnis ausmacht.

Günstigerprüfung mit Antrag

In besonderen Situationen muss die Günstigerprüfung durch den Steuerbürger explizit beantragt werden. Das ist zum Beispiel der Fall, wenn der Steuerzahler Kapitalerträge hat. Die Beantragung der Prüfung kann dann mit der Abgabe der Steuererklärung erfolgen.

Kapitalerträge

Das Finanzamt prüft, ob die Einbeziehung der Kapitalerträge in die Einkommenssteuer für ihn finanzielle Vorteile hat, gegenüber der Anwendung der Abgeltungssteuer. Falls der persönliche Steuersatz unter 25 % liegt, veranlasst das Finanzamt eine Rückerstattung, ansonsten bleibt es bei der einbehaltenen Abgeltungssteuer.

Die steuerliche Günstigerprüfung ist einer der wenigen Sachverhalte, bei der das Finanzamt von sich aus bemüht ist, die Steuerlast des Steuerbürgers zu mindern. In den Erläuterungen zu einem Einkommenssteuerbescheid, den das Finanzamt erlassen hat, ist immer festgehalten, wofür eine Günstigerprüfung durchgeführt wurde und, wie das Ergebnis ausfällt.

Häufige Fragen zur Günstigerprüfung

Es handelt sich dabei um eine Prüfung, die das Finanzamt vornimmt, wenn Personen verschiedene steuerliche Optionen zur Verfügung haben. Es prüft dann, welche Option für sie steuerlich am günstigsten ist. Das Ergebnis fällt immer zu Gunsten der steuerpflichtigen Person aus.

Für folgende Bereiche leitet das Finanzamt eine Günstigerprüfung ein: Kindergeld oder Kinderfreibetrag, Fahrtkosten, Riester-Rente und Kapitalerträge.

Die meisten Bereiche werden vom Finanzamt automatisch geprüft, d. h. in der Regel muss der Steuerzahler die Günstigerprüfung nicht explizit beantragen. Es gibt jedoch eine Ausnahme: Möchte ein Steuerzahler seine Kapitalerträge überprüfen lassen, muss er dies bei der Abgabe der Steuererklärung veranlassen.

Einzelnachweise und Quellen

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.