Die Hochzeit ist der Beginn eines neuen und hoffentlich sehr glücklichen Abschnitts. Da die Eheschließung formell auch die Gründung einer eigenen Familie ist, wird sie für den Staat interessant. Für die Steuererklärung gelten ab dem Moment einige neue Regeln.

Was ändert sich nach der Hochzeit bei der Steuererklärung?

Ab dem Jahr der Eheschließung - also faktisch sofort - kann das Ehepaar die Zusammenveranlagung wählen. Die beiden Eheleute müssen in diesem Fall nur noch eine Einkommensteuererklärung abgeben. Als Steuerpflichtiger gilt formell der Ehemann.

Es ist daran zu denken, dass einige Anlagen nach wie vor doppelt eingereicht werden müssen. Arbeiten beide Partner in einem Angestelltenverhältnis in Deutschland, müssen beiden beispielsweise jeweils die Anlage N einreichen.

Die Zusammenveranlagung muss allerdings nicht gewählt werden. Die beiden Partner können sich auf Wunsch auch weiterhin getrennt veranlagen lassen. Hierfür ist die besondere Veranlagung zu wählen. Diese Entscheidung kann jedes Jahr revidiert werden.

Jetzt kostenlos Informieren.

Änderungen bei den Steuerklassen

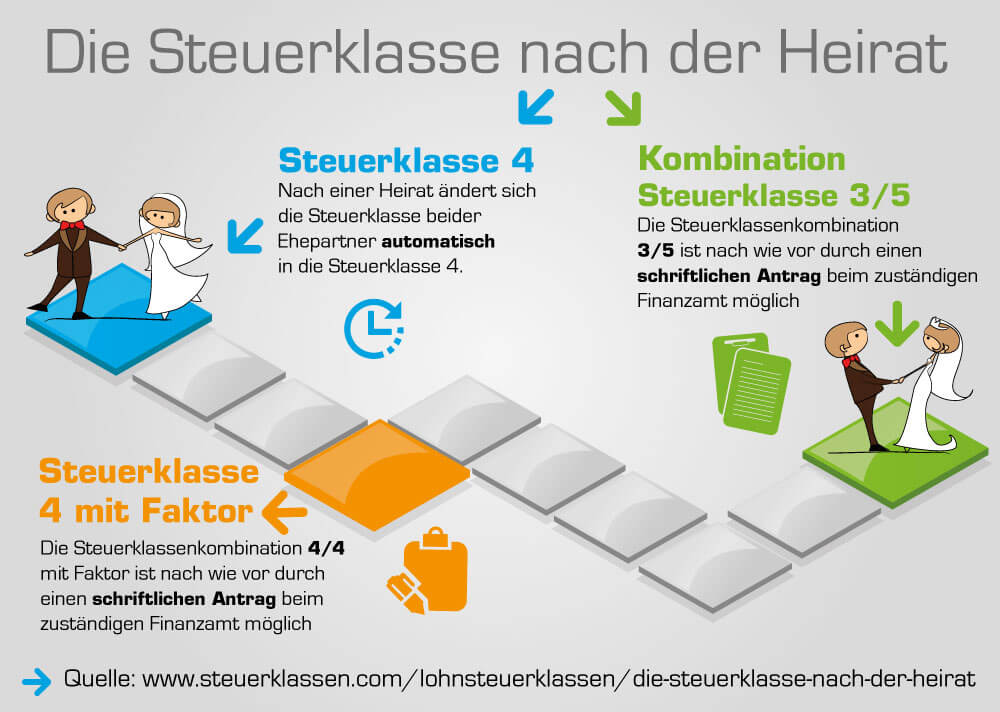

Durch die Heirat ändern sich auch die Steuerklassen der beiden Partner. Bislang waren sie vermutlich beide in der Klasse 1. Nach der Eheschließung haben sie die Wahl, entweder gemeinschaftlich in die 4 oder in die 3 (der deutlich besserverdienende Partner) sowie die 5 zu wechseln.

Auch die Entscheidung bezüglich der Steuerklassen kann jedes Jahr korrigiert werden.

Der Steuerklassenrechner ist ein kostenloses Tool, das allen verheirateten Steuerzahlern hilft, die beste Steuerklassenkombination zu finden.

Welche Kosten der Hochzeit können über die Steuer abgesetzt werden?

Hochzeiten sind teuer, daher ist es verständlich, dass viele Ehepaare ein Teil der Aufwendungen gerne auf den Fiskus abwälzen würden. Dies ist allerdings nicht möglich.

Die Aufwendungen für die Heirat gelten als Ausgaben der privaten Lebensführungen und können als solche steuerlich nicht berücksichtigt werden.

Anders ist es bei einer Scheidung: Die Kosten, die direkt im Zusammenhang mit der formellen Trennung der Ehe stehen, sind außergewöhnliche Belastungen und können als solche wieder abgesetzt werden.

Die wichtigsten Fakten

Nach einer Hochzeit gelten auch für die Steuererklärung einige neue Regeln. Man kann die Zusammenveranlagung wählen, d.h. man muss nur noch eine Steuererklärung abgeben. Einige Anlagen (z.B. Anlage N) müssen aber nach wie vor doppelt eingereicht werden. Auf Wunsch kann man sich aber auch weiterhin getrennt veranlagen lassen. Durch eine Hochzeit ändern sich auch die Steuerklassen der Partner.

Einzelnachweise

- Bundesministerium für Finanzen: Merkblatt zur Steuerklassenwahl →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.