Faire Steuerverteilung durch das Faktorverfahren?

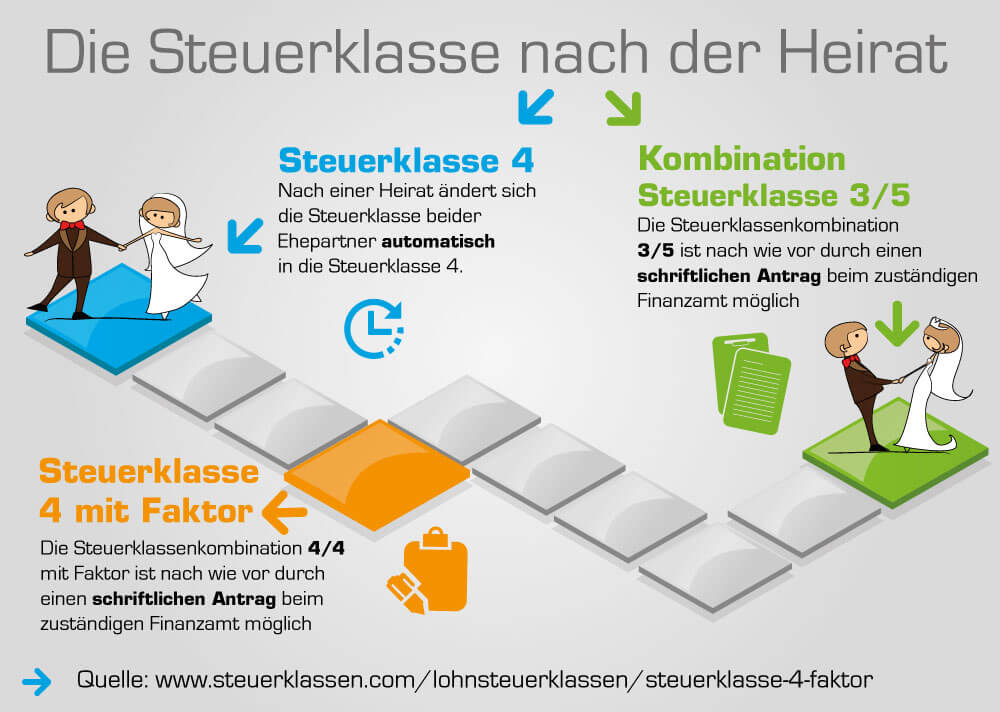

Neben der Steuerklassenkombination 3/5 und 4/4, ist die Steuerklasse 4 mit Faktor eine weitere Option für verheiratete Steuerzahler. Die Höhe der Abgaben wird beim Faktorverfahren genauer an das Gehalt angepasst. Dadurch wird die Steuerlast gleichmäßiger zwischen den Ehepartnern aufgeteilt.

Derjenige mit dem geringeren Lohn zahlt weniger Lohnsteuer. Durch das Faktorverfahren können Ehepaare erreichen, dass es nach ihrer Einkommensteuererklärung zu keiner oder nur zu einer geringen Nachzahlung kommt.

Ihre Steuerklasse finden

Ich bin aktuell...

Wann lohnt sich die Steuerklasse 4 mit Faktor?

Die Steuerklasse 4 mit Faktorverfahren lohnt sich für alle verheirateten Steuerzahler, die größere Steuernachzahlungen vermeiden möchten. Am besten eignet sich diese Steuerklassenwahl für Ehepaare, die ein unterschiedlich hohes Einkommen haben.

Für die Berechnung der Jahressteuer ist es egal, in welcher Steuerklasse man sich befindet. In der Summe ist die Einkommensteuerschuld immer dieselbe.

Viele verheiratete Paare mit stark unterschiedlichen Gehältern wählen die Steuerklassenkombination 3 und 5, da sie lieber sofort mehr Geld auf dem Konto haben, als dass sie im Nachhinein eine Steuerrückerstattung erhalten. Im Gegenzug erwartet Paaren, die diese Kombination gewählt haben, häufig eine Steuernachzahlung an das Finanzamt.

Bei der Steuerklasse 4 mit Faktor ist es verpflichtend, eine Steuererklärung abzugeben.

Die möglichen Steuerklassen für Ehepaare in der Übersicht

- Steuerklassen 4/4: bei ungefähr gleichen Einkommen (Unterschied maximal 10 Prozent)

- Steuerklassen 4/4 mit Faktor: bei unterschiedlichen Einkommen

- Steuerklassen 3/5: bei deutlich unterschiedlichen Einkommen (Verhältnis der Einkünfte von 60/40 Prozent oder mehr)

Steuerklasse 4 mit Faktor beantragen

Um die Steuerklasse zu wechseln, muss beim zuständigen Finanzamt ein Antrag gestellt werden. Beide Ehepartner teilen dem Finanzamt mit, dass sie eine Anwendung des Faktorverfahrens wünschen und in Steuerklasse 4 mit Faktor eingestuft werden möchten.

Jetzt kostenlos Informieren.

Wie geht das Faktorverfahren?

Zu Jahresbeginn muss das Ehepaar dem Finanzamt die erwartete Höhe ihrer beiden Jahresbruttogehälter mitteilen. Die Höhe beider zu erwartenden Jahreslöhne bildet die Basis der Berechnung, die vom Finanzamt durchgeführt wird.

Das Finanzamt wird nun die Summe der gemeinsamen Einkommenssteuer mit Hilfe des Splittingfaktors ermitteln und die zu erwartende Höhe des Lohnsteuerabzugs errechnen. Sind diese beiden Werte bekannt, werden sie zueinander ins Verhältnis gesetzt. Das Resultat ist der „Faktor“.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Faktorverfahren →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.