Mit dem Lohnsteuerjahresausgleich kann ein Arbeitnehmer eine Steuerrückerstattung bekommen. Der Lohnsteuerjahresausgleich kann nur vom Arbeitgeber durchgeführt werden und ist dazu da, den Arbeitnehmer zu entlasten, wenn dieser keine Steuerklärung abgibt.

Der Lohnsteuerjahresausgleich bezieht sich ausschließlich auf die im gesamten Steuerjahr gezahlte Lohnsteuer des Arbeitnehmers.

3 Mythen über den Lohnsteuerjahresausgleich

Der Ausgleich kann selbst beantragt werden?

Nein, der Lohnsteuerjahresausgleich kann nicht durch den Arbeitnehmer beantragt werden. Er muss vom Arbeitgeber beantragt werden.

Der Lohnsteuerjahresausgleich ist die Steuererklärung?

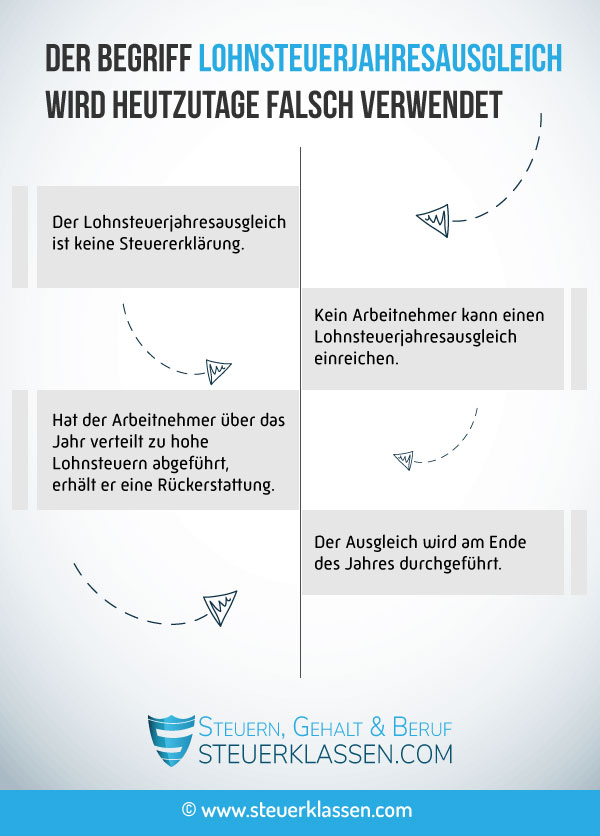

Nein, der Lohnsteuerjahresausgleich ist nicht das gleiche wie die Einkommensteuererklärung.

Der Ausgleich ist für jeden möglich?

Nein, der Lohnsteuerjahresausgleich kann nur von Personen in Anspruch genommen werden, die keine Steuererklärung abgegeben haben.

Was ist der Lohnsteuerjahresausgleich wirklich?

Ein Lohnsteuerjahresausgleich ist eine Korrektur des Lohnsteuerabzugs, die durch den Arbeitgeber vorgenommen wird. Hat der Arbeitnehmer im vergangenen Jahr monatlich eine höhere Lohnsteuer abgeführt als notwendig, erhält er die Differenz mit dem Lohnsteuerjahresausgleich zurückerstattet.

Die Lohnsteuer wird lediglich vom Arbeitslohn abgezogen. Sie ist nicht zu verwechseln mit der Einkommensteuer, die sich auf alle Einkünfte des Steuerpflichtigen bezieht. Der Lohnsteuerjahresausgleich kann nur vom Arbeitgeber durchgeführt werden.

Woher kommt die Verwechslung von Lohnsteuerjahresausgleich und Steuererklärung?

Es kommt häufig vor, dass die Begriffe Lohnsteuerjahresausgleich und Einkommensteuererklärung fälschlicherweise synonym verwendet werden. Das liegt daran, dass die freiwillige Steuererklärung früher tatsächlich als Lohnsteuerjahresausgleich bezeichnet wurde. Diese Verwendung des Begriffs ist jedoch veraltet.

Lohnsteuerjahresausgleich berechnen

Die Höhe der Lohnsteuer richtet sich nach den individuellen Abzugsmerkmalen des Arbeitnehmers. Diese Merkmale sind folgende:

Das Finanzamt stellt dem Arbeitgeber diese Informationen mittels der elektronischen Lohnsteuerabzugsmerkmale (kurz ELStAM) zur Verfügung. Die Daten dienen der Berechnung der Lohnsteuer, die der Arbeitgeber mit jeder Gehaltsabrechnung direkt an das Finanzamt abführt.

Was passiert bei der Berechnung?

Für die Berechnung des Lohnsteuerjahresausgleichs ist der Arbeitgeber zuständig. Die Berechnung orientiert sich an den monatlichen und jährlichen Lohnsteuertabellen und läuft wie folgt ab:

Im ersten Schritt wird der steuerpflichtige Bruttojahresarbeitslohn des Arbeitnehmers ermittelt. Im nächsten Schritt wird anhand des ermittelten Bruttojahresarbeitslohns der Betrag aus der Lohnsteuer in der Jahreslohnsteuertabelle abgelesen.

Von diesem Betrag werden dann die tatsächlich einbehaltenen Beträge der Lohnsteuer abgezogen. Ergibt sich daraus eine Differenz zugunsten des Arbeitnehmers, werden ihm die zu viel gezahlten Steuern erstattet.

Voraussetzungen

Der Arbeitgeber darf den Lohnsteuerjahresausgleich nur durchführen, wenn der betreffende Arbeitnehmer keine außergewöhnlichen Steuermerkmale hat und aus diesem Grund keine eigene Einkommensteuererklärung beim Finanzamt abgeben muss.

Ein Jahreslohnsteuerausgleich kann nur für Personen durchgeführt werden, die keine Steuererklärung machen.

Bedingungen

Sobald ein Arbeitgeber mehr als zehn Angestellte beschäftigt hat er die Pflicht, den Jahresausgleich für die Lohnsteuer vorzunehmen. Daraus ergeben sich folgende Bedingungen für den Lohnsteuerjahresausgleich:

Der Arbeitnehmer war während des gesamten Kalenderjahres beim selben Arbeitgeber beschäftigt. Er darf während der Beschäftigung nicht nach der Steuerklasse 3, 4, 5 oder 6 besteuert werden.

Bei der Lohnsteuerberechnung wurden keine Freibeträge berücksichtigt und während der Beschäftigungszeit wurde weder Kurzarbeitergeld, Schlechtwettergeld, Mutterschaftsgeld u. ä. bezogen.

Fristen

Diese Fristen müssen vom Arbeitgeber eingehalten werden: Der Lohnsteuerjahresausgleich darf frühestens am Ende der letzten Lohnzahlung des Ausgleichsjahres vorgenommen werden.

Der späteste Zeitpunkt ist für auf den dem Ausgleichsjahr folgenden Monat Februar angesetzt.

Die Lohnsteuer, die dem Arbeitnehmer erstattet wird, muss sich auf den gesamten Lohnzahlungszeitraum beziehen, indem er Lohnsteuern bezahlt hat.

Jetzt kostenlos Informieren.

Antrag auf Lohnsteuerermäßigung als Alternative

Damit es erst gar nicht zu einem Lohnsteuerjahresausgleich kommt, kann der Arbeitnehmer direkt dafür sorgen, dass alle ihm zustehenden Pausch- und Freibeträge bei der monatlichen Gehaltsabrechnung berücksichtigt werden.

Häufige Fragen zum Thema Lohnsteuerjahresausgleich

Kein Arbeitnehmer kann einen Lohnsteuerjahresausgleich einreichen. Lediglich der Arbeitgeber ist dazu befugt und kann dies nur unter bestimmten Voraussetzungen realisieren.

Der Begriff Lohnsteuerjahresausgleich wird immer noch falsch verwendet. Früher beschrieb man mit dem Lohnsteuerjahresausgleich eine freiwillige Steuererklärung durch den Arbeitnehmer.

Heute beschreibt der Begriff keine Steuererklärung mehr - egal, ob es sich um eine freiwillige oder verpflichtende Steuererklärung handelt.

Eine neue Regelung erlaubt den permanenten Lohnsteuerjahresausgleich, der insbesondere für Arbeitnehmer gedacht ist, die neben ihrer Haupttätigkeit einer zeitlich befristeten Nebentätigkeit nachgehen. Sie darf maximal 24 aufeinanderfolgende Tage andauern.

Die Einkünfte aus dieser Beschäftigung werden nicht mehr auf das komplette Jahr gerechnet: Die Lohnsteuer wird nun auf die tatsächlich gearbeiteten Tage kalkuliert, sodass es zu geringeren Steuerabzügen kommt, als es vor der Einführung der neuen Regel der Fall war.

Unter der Einkommensteuererklärung versteht man die Steuererklärung, die jeder Steuerzahler einmal jährlich beim Finanzamt freiwillig oder verpflichtend einreicht. Dieses Verfahren dient dazu, dem Finanzamt die Einkommensverhältnisse darzulegen. Sie dient der Überprüfung der bereits gezahlten Steuern.

Hat der Steuerpflichtige höhere Abgaben geleistet, als sich durch seine Angaben errechnen, erhält er eine Rückerstattung. Wurden dagegen zu niedrige Steuern gezahlt, wird er zu einer Nachzahlung verpflichtet.

Der Lohnsteuerjahresausgleich bezieht sich lediglich auf die Lohnsteuer, die ein Arbeitnehmer über das Jahr verteilt an seinen Arbeitgeber entrichtet hat. Dieser muss die Abgabe an das Finanzamt weiterleiten. Mit einem Lohnsteuerjahresausgleich kann lediglich der Arbeitgeber überprüfen, ob die Höhe der Abgabe korrekt ist.

Sollte zugunsten des Arbeitnehmers eine Differenz vorliegen, erhält er den Überschüss am Ende des Jahres vom Arbeitgeber zurück. Sollte der Arbeitnehmer ohnehin dazu verpflichtet sein, eine Steuererklärung abzugeben, darf für ihn kein Lohnsteuerausgleich vorgenommen werden.

Das könnte Sie auch interessieren:

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Lohnsteuer-Jahresausgleich durch den Arbeitgeber →

- Bundesministerium der Finanzen: Erhebung der Lohnsteuer →

- Bundesministerium der Finanzen: Höhe der Lohnsteuer →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.