Um eine Eigentumswohung steuerlich korrekt abzusetzen, müssen zwei Fälle unterschieden werden: die selbstgenutzte oder die vermietete Eigentumswohnung: Wer eine Eigentumswohnung selbst nutzt, kann in der Steuererklärung nur Handwerkerleistungen absetzen. Bei Vermietung einer Eigentumswohnung können deutlich mehr Aufwendungen als Werbungskosten in der Anlage V abgesetzt werden.

Inhaltsverzeichnis:

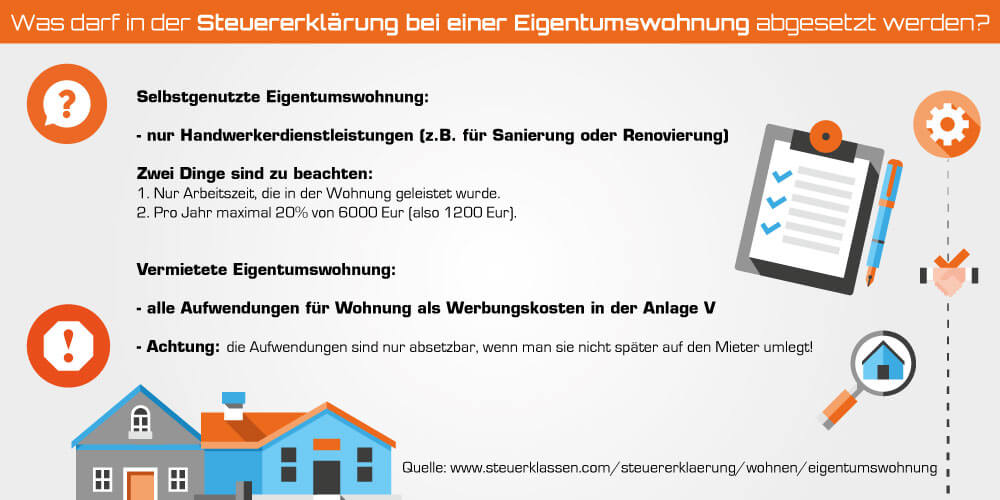

Selbstgenutzte Eigentumswohnung

Für eine Eigentumswohnung, die vom Besitzer selbst genutzt wird, dürfen im Prinzip nur Handwerkerdienstleistungen abgesetzt werden. Diese könnten beispielsweise für Renovierungen oder Sanierungen angefallen sein.

2 Bedingungen für den steuerlichen Abzug

Man darf nur die Arbeitszeit, die in der Wohnung geleistet wurde, absetzen; sonstige Arbeitszeit und Materialkosten sind überhaupt nicht absetzbar. Pro Jahr darf man maximal 20 Prozent von 6.000 Euro (also 1.200 Euro) absetzen.

Diese mindern die Steuerschuld allerdings direkt. Die Ausgaben werden in den Mantelbogen der Einkommensteuererklärung eingetragen, müssen aber lückenlos belegt werden. Zudem ist es wichtig, dass eine Überweisung erfolgt ist, eine Barzahlung wird vom Finanzamt nicht akzeptiert.

Eine Ausnahme besteht, wenn man einen sogenannten Wohn-Riester-Vertrag abgeschlossen hat. In diesem Fall entscheidet das Finanzamt über eine Günstigerprüfung, ob man eine direkte Zulage oder eine Steuerermäßigung erhält. Die Behörde wählt dabei die Variante, die für die Person vorteilhafter ist.

Jetzt kostenlos Informieren.

Vermietete Eigentumswohnung

Bei einer vermieteten Eigentumswohnung gelten alle Aufwendungen für die Wohnung als Werbungskosten, die man benötigt, um steuerpflichtige Einnahmen aus Vermietung und Verpachtung zu erzielen.

Dies gilt insbesondere auch für die notwendigen Aufwendungen, die man investieren muss, obwohl die Wohnung noch nicht vermietet ist. Es muss aber klar erkennbar sein, dass eine entsprechende Absicht besteht. In diesen Fall sind auch alle Versicherungskosten voll absetzbar, die dem Erhalt und der Sicherheit der Wohnung dienen.

- Legt man die angefallenen Ausgaben für die noch nicht vermietete Wohnung später auf den Mieter um, darf man diese nicht mehr absetzen.

Einzelnachweise

- Bundesministerium der Justiz: Handwerkerleistungen §35 Einkommensteuergesetz →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.