Trotz Trennung Steuervorteile weiter nutzen?

Eine Scheidung führt zwangsläufig zu einem Wechsel der Steuerklassen. Das Datum der Trennung, also der Beginn des Trennungsjahres, hat dabei Einfluss auf die Steuerklasse. Im Trennungsjahr ist eine gemeinsame steuerliche Veranlagung noch bis zum 31. Dezember möglich. Trotzdem kann es sinnvoll sein, bereits im Trennungsjahr einen Steuerklassenwechsel zu beantragen.

Ihre Steuerklasse finden

Ich bin aktuell...

Steuerklassenwechsel im Trennungsjahr

Für den Zeitpunkt des Steuerklassenwechsels ist der Beginn der Trennung ausschlaggebend. Doch was bedeutet überhaupt das Trennungsjahr? Hierzu gibt es zwei verschiedene Definitionen - eine familienrechtliche und eine steuerrechtliche Definition:

Familienrechtliche Definition

Bevor die Scheidung einer Ehe erfolgen kann, ist es in familienrechtlicher Hinsicht erforderlich, dass die Ehegatten ein Trennungsjahr durchführen. Dieses beträgt ab dem Beginn der Trennung genau 12 Monate.

Die Parteien müssen in dieser Zeit voneinander getrennt leben. Der eine Partner darf außerdem für den anderen keinerlei „Leistungen“ mehr erbringen – auch dann nicht, wenn innerhalb eines Hauses oder einer Wohnung getrennt voneinander gelebt wird.

Steuerrechtliche Definition

Im steuerrechtlichen Sinn wird der Begriff Trennungsjahr anders ausgelegt. Hier muss der Wechsel in eine andere Steuerklasse direkt im darauffolgenden Kalenderjahr erfolgen.

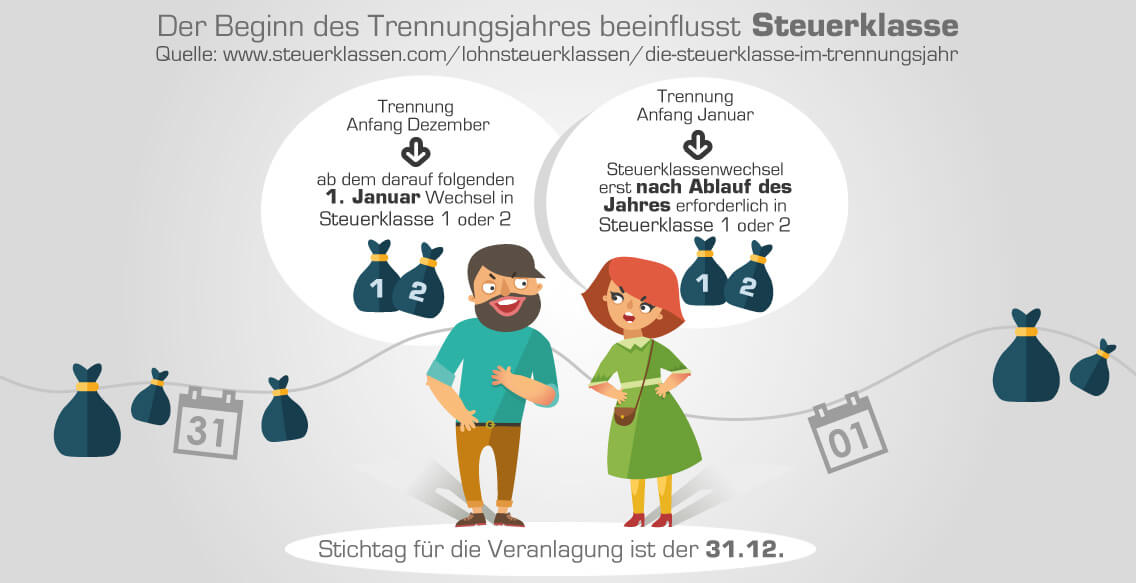

Das bedeutet: Hat sich das Paar im Januar getrennt, kann es noch das gesamte Jahr in der alten Steuerklasse verbleiben. Hat sich das Paar allerdings im Dezember getrennt, muss der Wechsel bereits im darauffolgenden Januar erfolgen. Der Stichtag für den Steuerklassenwechsel nach einer Trennung ist immer der 31.12., egal wie lange das Paar bereits getrennt lebt.

Gemeinsame Veranlagung im Trennungsjahr

Grundsätzlich muss man als Arbeitnehmer wissen, dass im Trennungsjahr noch eine gemeinsame Veranlagung der Einkommenssteuer möglich ist. Dabei reicht es, wenn man im bezüglichen Steuerjahr auch nur noch wenige Wochen zusammengelebt hat. Im folgenden Jahr müssen die Ehepartner dann getrennt veranlagt werden.

In manchen Fällen ist ein Wechsel der Steuerklasse bereits im Trennungsjahr sinnvoll. So zum Beispiel, wenn während der Ehe die Steuerklassen in 3 und 5 aufgeteilt waren: Der Ehepartner mit Steuerklasse 5 ist durch seine schlechte Steuerklasse im Trennungsjahr großen finanziellen Einbußen ausgesetzt. In diesem Fall empfiehlt es sich, direkt im Trennungsjahr in die Steuerklasse 4 zu wechseln.

Hat bereits ein neues Kalenderjahr begonnen, darf das Paar nicht mehr zusammen veranlagt werden. Das bedeutet, sie müssen direkt in die Steuerklasse 1 bzw. der Partner, bei dem die gemeinsamen Kinder verbleiben sollen, in Steuerklasse 2 wechseln.

Beispiele

Nora und Ralf möchten getrennte Wege gehen und entscheiden sich Mitte November für die Trennung. Bis Ende des Jahres kann das einstige Paar noch von der Zusammenveranlagung profitieren. In diesem Fall bleibt Ralf bis Ende Dezember in Steuerklasse 3 und Nora in Steuerklasse 5. Ab dem 1. Januar gelten beide bereits als ledig und werden der Steuerklasse 1 zugeordnet.

Anders ergeht es Fabian und Silke, den Freunden von Nora und Ralf. Auch sie wollen nicht mehr zusammenbleiben, trennen sich offiziell aber erst einige Wochen später Mitte Januar. Für Fabian und Silke gelten daher noch das komplette Jahr ihre bisherigen Steuerklassen. Erst am darauffolgenden 1. Januar werden sie der Steuerklasse 1 zugeteilt.

Jetzt kostenlos Informieren.

Muss ein Trennungsjahr beantragt werden?

Das Trennungsjahr gilt ab dem Zeitpunkt, zu dem ein Partner den Trennungswunsch äußert und das Paar fortan "getrennt" lebt. Das genaue Datum ist nach Ablauf des Trennungsjahres für die Scheidung relevant und sollte deshalb notiert werden.

Des Weiteren hat das Datum Einfluss auf den Wechsel der Steuerklasse. Wer sich Mitte Dezember trennt, erhält schon wenige Wochen später zum 1. Januar die Steuerklasse 1.

Für den Beginn des Trennungsjahres ist wichtig zu wissen, dass die Trennungszeit vor der Scheidung nicht beantragt werden muss.

Was passiert nach dem Trennungsjahr?

Im Trennungsjahr bleiben beide Partner zunächst noch in ihrer bisherigen Klasse (3 und 5 oder 4 und 4) und können von den Vorteilen der Zusammenveranlagung profitieren. Sofern kein vorzeitiger Wechsel stattgefunden hat, werden die Partner nach der Scheidung als ledig angesehen und der Steuerklasse 1 zugeordnet.

Hat das ehemalige Ehepaar ein gemeinsames Kind, kommt der Partner, der das alleinige Sorgerecht erhält, in Steuerklasse 2. Auch wenn sich die Eltern das Sorgerecht teilen, kann nur einer der Partner in Steuerklasse 2 wechseln. Das ist in der Regel der Partner, der das Kindergeld bezieht. Der andere Partner kommt in Steuerklasse 1.

- Steuerklasse 1: Ohne Kind oder ohne Kindergeldberechtigung

- Steuerklasse 2: Mit Kind und Kindergeld (Alleinerziehend

- Steuerklasse 6: Zusätzlich zu Klasse 1 oder 2, für Nebenjobs über 520 Euro oder mehrere Nebenjobs

Wichtig ist, dass sich der Steuerklassenwechsel nach der Scheidung nicht automatisch vollzieht. Er muss beim Finanzamt beantragt werden. Für den Wechsel braucht man unter anderem die Scheidungsurkunde.

Häufig gestellte Fragen

Grundsätzlich besteht im Familienrecht die Verpflichtung der Ehegatten, im Trennungsjahr einer gemeinsamen Steuerveranlagung zuzustimmen, damit der Ehegatte, der die höheren Steuern gezahlt hat, keine finanziellen Nachteile erleidet.

Aus steuerlicher Sicht können Ehegatten natürlich eine getrennte Veranlagung beantragen, aber im Falle einer Trennung kann der Verdacht aufkommen, dass ein Partner die Zustimmung zur gemeinsamen Veranlagung böswillig verweigert, um dem Ehepartner zu schaden.

So ist es im Familienrecht geregelt, dass man dem Begehren, im Trennungsjahr eine gemeinsame Steuererklärung abzugeben, nachkommen sollte. Ansonsten könnte gegenüber dem Ehegatten, der durch eine getrennte Veranlagung finanzielle Nachteile hinnehmen müsste, eine Pflicht zum Schadensersatz begründet werden.

Der Ehepartner, der die gemeinsame Veranlagung begehrt, muss sich allerdings verpflichten, den anderen Partner von eventuell dadurch entstehenden steuerlichen Nachteilen freizustellen.

Keine Seltenheit ist es, dass es während des Trennungsjahres zu einer Versöhnung kommt. Allerdings muss der Versuch einer Versöhnung länger als drei Monate dauern, ansonsten wird das Trennungsjahr hierdurch nicht unterbrochen.

Es ist wichtig, die Versöhnung zu dokumentieren und das Finanzamt hierüber umgehend in Kenntnis zu setzen.

Die Rückerstattung zu viel gezahlter Steuern steht im Trennungsjahr dem Ehegatten zu, der diese auch gezahlt hat. Es kommt also darauf an, ob beide Ehepartner berufstätig waren und wie hoch das jeweilige Einkommen gewesen ist.

Wenn einer der Partner keine steuerpflichtige Tätigkeit ausgeübt hat, steht ihm auch die Steuerrückzahlung nicht zu.

Im Trennungsjahr kommen auf die getrennten Partner neben Änderungen die Steuer betreffend viele andere Veränderungen wie evtl. Kindesunterhalt oder Ehegattenunterhalt zu.

Einzelnachweise & Quellen

- Familienportal des Bundes: Trennung →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.