Als Ehepaar hat man die Möglichkeit, zwischen drei unterschiedlichen Steuerklassenkombinationen zu wählen.

Deshalb sollte man sich nach der Heirat darüber informieren, ob ein Steuerklassenwechsel vorgenommen werden sollte.

Ihre Steuerklasse finden

Ich bin aktuell...

Steuerklassenkombination als Ehepaar

Vor der Hochzeit dürften die meisten künftigen Partner in der Steuerklasse 1 oder 2 gewesen sein. Nach der Hochzeit sind drei Kombinationen möglich:

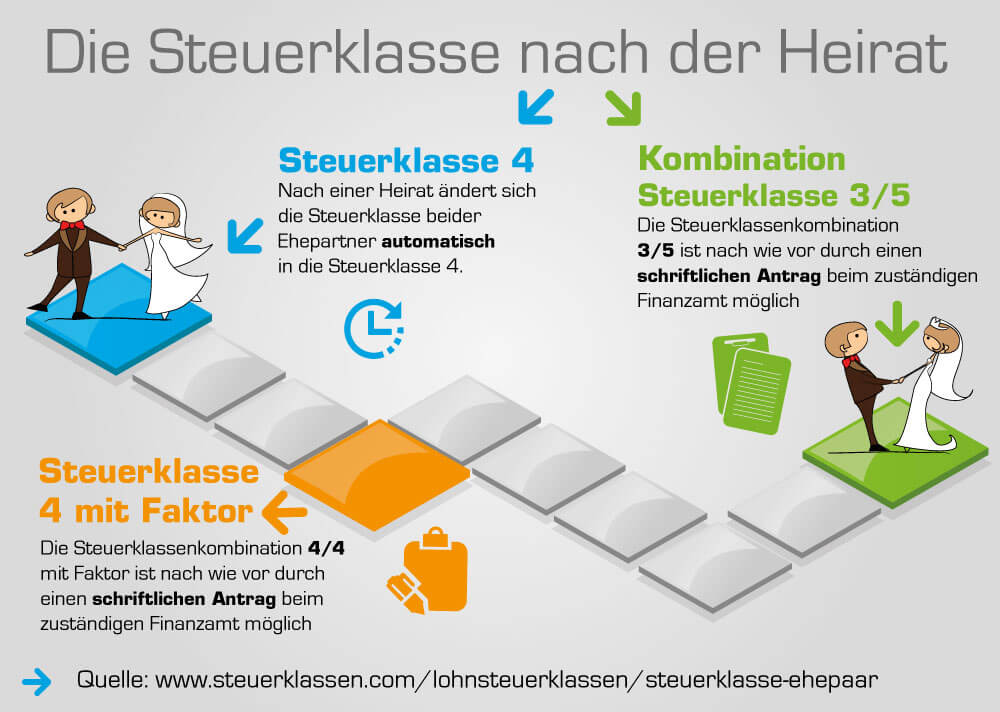

- Steuerklassen 4 und 4

- Steuerklassen 3 und 5

- Steuerklassen 4 und 4 mit Faktor

Nach der Trauung wird das Ehepaar automatisch in die Kombination 4 und 4 eingestuft, kann diese aber problemlos wechseln. Grundsätzlich gilt, dass ein Ehepaar jedes Jahr mehrfach die Steuerklasse wechseln darf. Die Summe der Steuerklassenkombination muss dabei immer acht ergeben.

Die möglichen Steuerklassen als Ehepaar in der Übersicht

Steuerklassen 4/4 - Bei ähnlichem Einkommen

Verheiratete kommen nach der Hochzeit automatisch in Steuerklasse 4. Wenn beide Ehepartner ungefähr das gleiche Einkommen haben, bietet es sich an, bei der Kombination 4/4 zu bleiben.

Steuerklassen 4/4 mit Faktor - Bei leicht unterschiedlichem Einkommen

Unterscheidet sich das Gehalt beider Partner leicht, kann ebenfalls in Steuerklasse 4 geblieben werden. Durch das Faktorverfahren lässt sich die Steuerlast gleichmäßig verteilen.

Steuerklassen 3/5 - Bei deutlich unterschiedlichem Einkommen

Liegt ein deutlicher Gehaltsunterschied zwischen den Ehepartnern vor, kann der Partner mit dem höheren Gehalt in Steuerklasse 3 und der mit dem niedrigeren Gehalt in Steuerklasse 5 wechseln.

Steuervorteile als Ehepaar?

Die Steuerklassen 4/4

Die Einstufung in die Steuerklasse 4 bietet sich für ein Ehepaar dann an, wenn beide Partner etwa gleich viel verdienen. Die Regel lautet, dass die Differenz der Gehälter 10 Prozent nach Möglichkeit nicht überschreiten sollte.

Beide Partner erhalten in dieser Variante die gleichen Freibeträge, die in etwa mit dem Steuerfreibetrag der Steuerklasse 1 vergleichbar sind. Alle Vergünstigungen werden zu gleichen Teilen gesplittet. So wird die Steuerlast gleichmäßig zwischen den Partnern aufgeteilt, ohne dass es am Jahresende zu hohen Nach- oder Rückzahlungen kommt.

Jetzt kostenlos Informieren.

Die Steuerklassen 3/5

Die Steuerklassen 3 und 5 sollten gewählt werden, wenn die beiden Partner deutlich unterschiedlich viel verdienen. Verdient einer der Eheleute 60 Prozent des gemeinsamen Einkommens und der andere 40 Prozent oder gehen die Einkünfte noch weiter auseinander, kann ein Wechsel in die Steuerklassen 3 und 5 sinnvoll. Der besserverdienende Partner wählt dabei die Steuerklasse 3.

Der Steuerfreibetrag und die Vorsorgepauschale werden für den Partner in Steuerklasse 3 verdoppelt. In Steuerklasse 5 können dafür keine Steuerfreibeträge genutzt werden.

Diese Kombination lässt dem Ehepaar dann netto monatlich die meisten Euro vom Brutto, wenn der Partner in Steuerklasse 5 keine Einkünfte hat oder nur einer geringfügigen Beschäftigung nachgeht. Die monatlich eingesparten Steuern müssen jedoch nach der Steuererklärung in Form einer Nachzahlung zurückgezahlt werden. Es entsteht also keine absolute Steuerersparnis für das Paar.

Ist absehbar, dass ein Teil vom Ehepaar bald eine Lohnersatzleistung bezieht, kann es hilfreich sein, die Steuerklassenkombination zu drehen. Wie viel Euro Elterngeld oder Arbeitslosengeld eine Person erhält, orientiert sich an ihrem Nettoeinkommen der letzten zwölf Monate. Durch einen Tausch der Steuerklassen können diese Ersatzleistungen also gesteigert werden. Dazu wechselt der Partner, der die Ersatzleistung beziehen wird, in die günstigere Steuerklasse 3 - unabhängig davon, ob es sich bei ihm um den Besserverdiener handelt oder nicht.

Die Steuerklassen 4/4 mit Faktor

Ein Ehepaar kann sich auch dazu entscheiden, die Variante 4 und 4 mit Faktor zu wählen. Die Idee dahinter ist, dass jeder Partner tatsächlich nur in etwa prozentual den Teil der Steuern zahlen muss, den er zum Einkommen beisteuert. Diese Variante eignet sich wiederum dann, wenn das Ehepaar nicht gleich viel verdient, die Gehaltsdifferenz allerdings nicht so groß ist, dass die Variante 3 und 5 in Frage kommt.

Grundlage für den Faktor sind die voraussichtlichen Arbeitslöhne des laufenden Jahres. Die persönlichen Steuerfreibeträge werden sofort abgezogen. Man spricht in disem Fall davon, dass sich der Splittingvorteil direkt positiv auswirkt.

Durch den Faktor werden große Nachzahlungen - ebenso wie Rückzahlungen - am Jahresende vermieden. Entscheidet sich ein Paar für diese Variante, sollte es wissen, dass es monatlich einige Euro weniger netto vom Bruttogehalt behalten kann, dafür jedoch am Jahresende keine oder nur eine geringe Nachzahlung leisten muss.

Steuerklassen als Ehepaar: Steuerklassenrechner als Hilfsmittel

Nicht immer ist offensichtlich, welche Steuerklassenkombination für ein Ehepaar die beste ist. Mit Hilfe unseres Steuerklassenrechners können Partner schnell und unkompliziert herausfinden, ob die Kombination 3/5, die Variante 4/4 oder Steuerklasse 4 mit Faktor für sie besser geeignet ist.

Der Rechner benötigt nur wenige Angaben. Die Jahresbruttogehälter beider Partner sowie das Bundesland, indem das Paar lebt, reichen für ein detailliertes Ergebnis aus.

Steuerklassenrechner

Steuerklasse als Ehepaar wechseln

Ehepaare haben den Vorteil, dass sie ihre Steuerklassen frei wählen können. Ändert sich beispielsweise durch eine Gehaltserhöhung das Einkommensverhältnis der Partner, kann ein Steuerklassenwechsel ratsam sein.

Wann ist ein Steuerklassenwechsel für Ehepaare sinnvoll?

Fallbeispiel für einen Steuerklassenwechsel: Fiona und David sind verheiratet. Fiona arbeitet Vollzeit als Bankkauffrau und verdient monatlich 2.700 Euro. Ihr Partner David ist in der Marketingabteilung eines Unternehmens tätig. Dort erhält er 2.800 Euro monatlich. Da die Einkünfte in etwa gleich hoch sind, hat sich das Paar für die Steuerklassenkombination 4/4 entschieden.

Nun hat sich David auf die Stelle des Marketingleiters beworben und diese auch bekommen. Mit der Beförderung ist eine Gehaltserhöhung auf 4.600 Euro monatlich verbunden. Die Gehälter der beiden Partner liegen jetzt weit auseinander.

Ein Steuerklassenwechsel ist daher ratsam. Die meisten Vorteile hätte das Paar in diesem Fall durch die Steuerklassenkombination 3/5. Fiona würde die Steuerklasse 5 wählen, David die Klasse 3.

Steuerklasse als Ehepaar: Die wichtigsten Fakten zusammengefasst

Beide Ehepartner erhalten nach der Hochzeit automatisch die Steuerklasse 4. Ein Ehepaar kann schriftlich eine andere Steuerklassenkombination beantragen.

Die Steuerklassen kann das Ehepaar mehrmals im Jahr wechseln. Möglich sind die Steuerklassen Kombinationen 3/5 oder 4/4 mit Faktor. Das Faktorverfahren verhindert größere Rück- und Nachzahlungen.

Häufig gestellte Fragen: Steuerklassenkombinationen für Ehepaare

Ob ein Ehepaar ein Kind hat oder nicht, hat zunächst keinen Einfluss auf die Steuerklasse.

Das heißt: Möglich sind die Steuerklassenkombinationen 3/5, 4/4 und 4/4 mit Faktor. Je nach Steuerklasse können für das Kind unterschiedliche Vergünstigungen in Anspruch genommen werden. So richtet sich die Höhe des Kinderfreibetrags nach der Steuerklasse.

Sind beide Ehepartner in Steuerklasse 4, teilen sie sich den Kinderfreibetrag. Bei der Steuerklassenkombination 3/5 kann der Partner in Steuerklasse 3 den vollen Kinderfreibetrag nutzen, während dem Partner in Steuerklasse 5 kein Kinderfreibetrag zusteht.

Wer als Verheirateter neben seinem Hauptjob eine oder mehrere Nebentätigkeiten ausüben möchte, muss dabei akzeptieren, dass der Nebenerwerb in die Steuerklasse 6 eingeordnet wird. Eine Ausnahme besteht lediglich dann, wenn die Nebentätigkeit auf selbstständiger oder freiberuflicher Basis durchgeführt wird.

Diese Verfahrensweise unterscheidet sich nicht von der Verfahrensweise, die auch bei Singles praktiziert wird.

Einzelnachweise und Quellen

- Bundesministerium der Finanzen: Merkblatt zur Steuerklassenwahl →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.