Bis zur Scheidung Steuerklasse behalten?

Lässt sich ein Paar scheiden, müssen die Steuerklassen gewechselt werden. Im Trennungsjahr bleiben beide Partner bis zum nächsten 31. Dezember zunächst noch in ihrer bisherigen Klasse (3 und 5 oder 4 und 4). Sobald die Partner geschieden sind, werden sie als ledig angesehen und der Steuerklasse 1 zugeordnet.

Inhaltsverzeichnis:

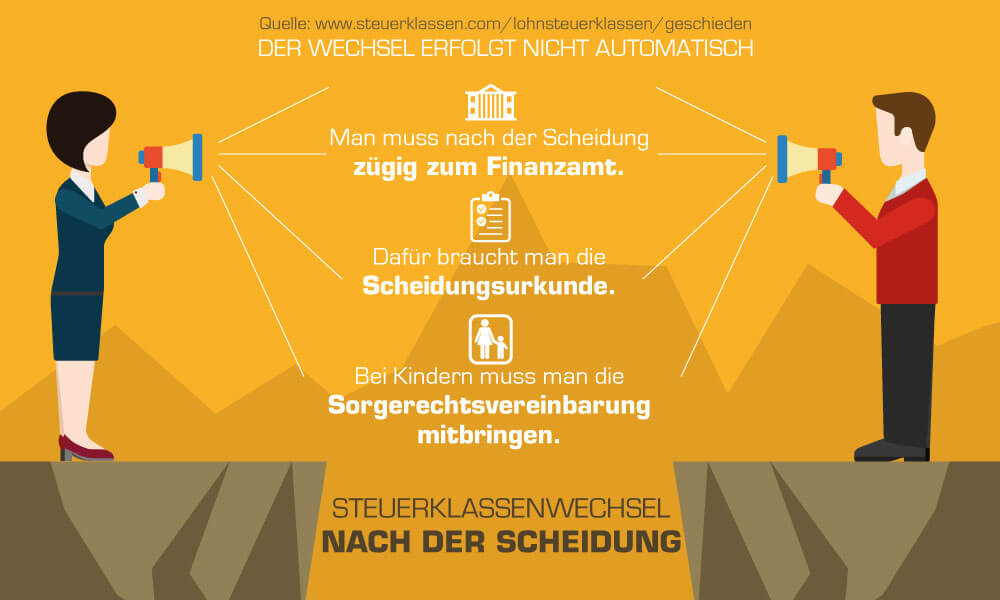

Hat das ehemalige Ehepaar ein gemeinsames Kind, kann der Partner, der das Kindergeld bezieht, in Steuerklasse 2 wechseln. Wichtig ist, dass sich der Steuerklassenwechsel nicht automatisch vollzieht, sobald man geschieden ist. Er muss beim Finanzamt beantragt werden. Wenn man geschieden ist, braucht man für den Wechsel unter anderem die Scheidungsurkunde.

Ihre Steuerklasse finden

Ich bin aktuell...

Geschieden: Welche Steuerklasse ist richtig?

Ist man vom Ehegatten geschieden, gibt es keine entsprechende Entlastungsregelung. Nach der Scheidung betrachtet der Staat die beiden vormaligen Partner steuerlich wieder als Single, wenn sie nicht inzwischen wieder geheiratet haben sollten. Man wird also in die Lohnsteuerklasse 1 eingestuft.

Eine Ausnahme gilt, wenn man Kinder hat, die minderjährig sind, noch im Haushalt leben und für die man kindergeldberechtigt ist. In diesem Fall kann man die Steuerklasse 2 beantragen, wenn man geschieden ist. Dafür muss man jedoch als Alleinerziehend gelten. Das bedeutet, es darf kein potenzieller weiterer Erziehungsberechtigter (z. B. ein neuer Partner) mit im Haushalt wohnen.

Steuerklassen nach der Scheidung in der Übersicht:

- Steuerklasse 1: Ohne Kind oder ohne Kindergeldberechtigung

- Steuerklasse 2: Mit Kind und Kindergeld (Alleinerziehend)

- Steuerklasse 6: Zusätzlich zu Klasse 1 oder 2, für Nebenjobs über 520 Euro oder mehrere Nebenjobs

Jetzt kostenlos Informieren.

Trennungsjahr – was kommt bevor man geschieden ist?

Bevor zwei Personen geschieden sind, ist es in familienrechtlicher Hinsicht erforderlich, dass die Ehegatten ein Trennungsjahr durchführen. Während dieser Zeit müssen die Parteien voneinander getrennt leben. Der eine Partner darf für den anderen keinerlei „Leistungen“ mehr erbringen – auch dann nicht, wenn innerhalb eines Hauses oder einer Wohnung getrennt voneinander gelebt wird.

Im Trennungsjahr behalten die Partner in der Regel ihre bisherigen Steuerklassen bis zum nächsten 31. Dezember. Das heißt, eine Zusammenveranlagung der Einkommenssteuer ist noch möglich.

Trennt sich ein Paar Anfang Dezember, dann hat dies zur Folge, dass bereits ab dem 1. Januar des kommenden Kalenderjahres die Steuerklasse 1 zum Einsatz kommt. Trennt sich ein Paar hingegen Anfang Januar, dann gelten noch das gesamte Jahr die bisherigen Steuerklassen (3 und 5 oder 4 und 4).

Entscheidet sich einer der Eheleute in der Trennungszeit, in eine der anderen Steuerklassen zu wechseln, muss der Partner den Wechsel ebenfalls vollziehen.

Geschieden: Fragen zur Steuerklasse nach der Scheidung

Ist man geschieden, muss man die Steuerklassen zügig wechseln. Dies schreibt der Gesetzgeber vor. Hierfür benötigt man die Scheidungsurkunde.

Ist ein Kind vorhanden, ist auch die entsprechende Sorgerechtsvereinbarung notwendig. Mit diesen Hilfsmitteln geht man zum Finanzamt, welches die Steuerklasse umschreibt.

Eine dauerhafte Trennung wird dem Amt ebenfalls mitgeteilt. Zu bedenken ist, dass bei einer Trennung, auch wenn eine Zusammenveranlagung besteht, zwei Steuererklärungen abgegeben werden müssen.

Wer geschieden ist, gilt als Single und wird der Steuerklasse 1 zugeordnet. Geht eine geschiedene Person, die sich in Steuerklasse 1 befindet, erneut eine Ehe ein, kommt sie nach der Heirat zusammen mit ihrem neuen Ehepartner in Steuerklasse 4.

Ist für das neue Ehepaar die Steuerklassenkombination 3 und 5 günstiger, kann es die Steuerklasse wechseln.

Einzelnachweise und Quellen

- Bundesministerium für Familie, Senioren, Frauen und Jugend: Trennung →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.