Unterhaltszahlungen: So zahlen Sie nicht zu viel!

Wer Kindesunterhalt bezahlen muss, kann das über die Steuererklärung absetzen.

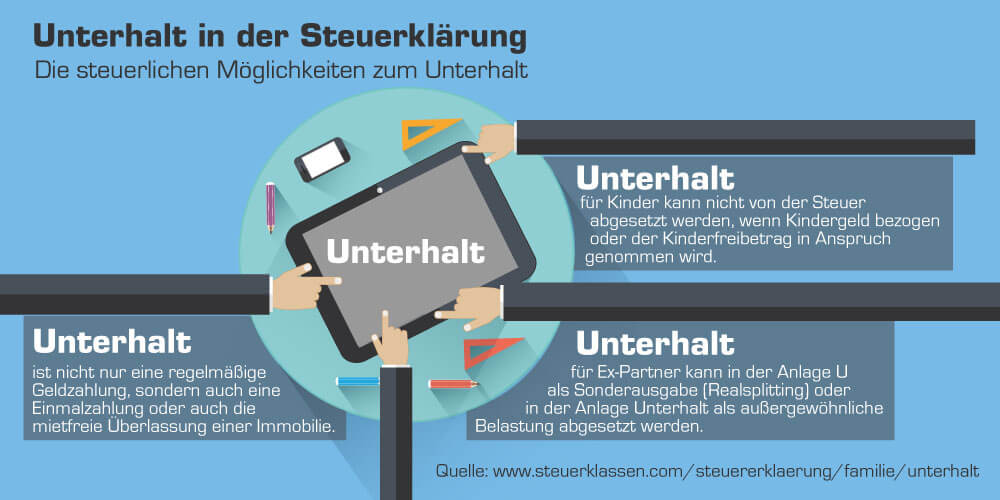

Ausgenommen sind Unterhaltszahlungen für Kinder, wenn Kindergeld bezogen oder der Kinderfreibetrag genutzt wird.

Der Unterhalt für Ex-Partner ist entweder in der Anlage U als Sonderausgabe (Realsplitting) oder in der Anlage Unterhalt als außergewöhnliche Belastung einzutragen. Dieser Abzug ist erst im Jahr der Aufhebung der Zusammenveranlagung möglich.

Unterhalt in Steuererklärung angeben

Je nachdem, um welche Form des Unterhalts es sich handelt, wird dieses bei der jährlichen Einkommensteuererklärung entweder in der Anlage U oder der Anlage Unterhalt angegeben.

Fällt die Unterhaltszahlung unter die Kategorie der außergewöhnlichen Belastung, wird der entsprechende Betrag bei der Steuererklärung in der Anlage Unterhalt vermerkt. Hier finden Sie den Antrag kostenlos zum Download.

Gehört der Unterhalt zu den Sonderausgaben und erfolgt eine Zahlung in Folge von Trennung oder Scheidung, kann ein Realsplitting vorgenommen werden. Ist das der Fall, werden die Ausgaben im Hauptformular der Steuererklärung auf Seite 2 eingetragen und zusätzlich in der Anlage U im Abschnitt A vermerkt.

Die Anlage U entspricht nicht der Anlage Unterhalt. Es handelt sich um zwei unterschiedliche Formulare. Die Anlage U muss bei Unterhaltszahlungen im Rahmen des Realsplittings ausgefüllt werden.

Jetzt kostenlos Informieren.

Trennungsunterhalt von Steuer absetzen

Unterhaltszahlungen, die in Folge von Trennung stattfinden, können auf zwei unterschiedliche Arten steuerlich geltend gemacht werden:

- als Sonderausgabe über die Anlage U (Realsplitting)

- als außergewöhnliche Belastung (in der Anlage Unterhalt)

Sonderausgaben - Über die Anlage U (Realsplitting)

Wählt man die Sonderausgabe (Realsplitting), so dürfen maximal 13.805 Euro pro Jahr bzw. 1.150 Euro pro Monat des Unterhalts steuerlich abgesetzt werden. Der Partner muss dieser Variante zustimmen und seine Unterhaltszahlungen als Einkommen versteuern.

Außergewöhnliche Belastungen - In der Anlage Unterhalt

Lehnt der Partner, der die Unterhaltszahlung erhält, die Versteuerung seines Einkommens ab, kann man als Unterhaltszahler versuchen, die Beträge als außergewöhnliche Belastung steuerlich geltend zu machen. In diesem Fall dürfen maximal 7.680 Euro pro Jahr bzw. 640 Euro pro Monat von der Einkommensteuer abgesetzt werden. Dazu muss die Person, die Unterhalt erhält, dem Finanzamt eine Auskunft über ihr Einkommen geben.

Die Varianten "Sonderausgabe" und "Außergewöhnliche Belastung" dürfen nicht gleichzeitig gewählt werden. Beide Varianten gelten erst für das Jahr, indem die Zusammenveranlagung aufgehoben ist.

Als Unterhalt können die monatlichen Zahlungen abgesetzt werden. Zum Unterhalt zählen auch:

- Einmalzahlung

- der Schuldendienst für gemeinsame Immobilien

- die mietfreie Überlassung einer eigenen Immobilie

Unterhaltszahlung für Kinder steuerlich absetzen

Kindesunterhalt ist in der Regel nicht absetzbar. Es spielt dabei keine Rolle, ob die Kinder noch minderjährig oder bereits volljährig sind.

Die einzige und sehr seltene Ausnahme ist, dass weder Kindergeld gezahlt noch der Kinderfreibetrag in Anspruch genommen wird. Nur dann ist der Kindesunterhalt absetzbar. Dann darf der Unterhaltspflichtige maximal 9.000 € pro Jahr als außergewöhnliche Belastung absetzen.

Einzelnachweise

- Bundesministerium für Familie, Frauen, Senioren und Jugend: Steuerentlastungen →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.