Die Versteuerung von Hinterlassenschaften eines verstorbenen Menschen werden durch das Erbschafts- und Schenkungssteuer-Gesetz (ErbStG) geregelt.

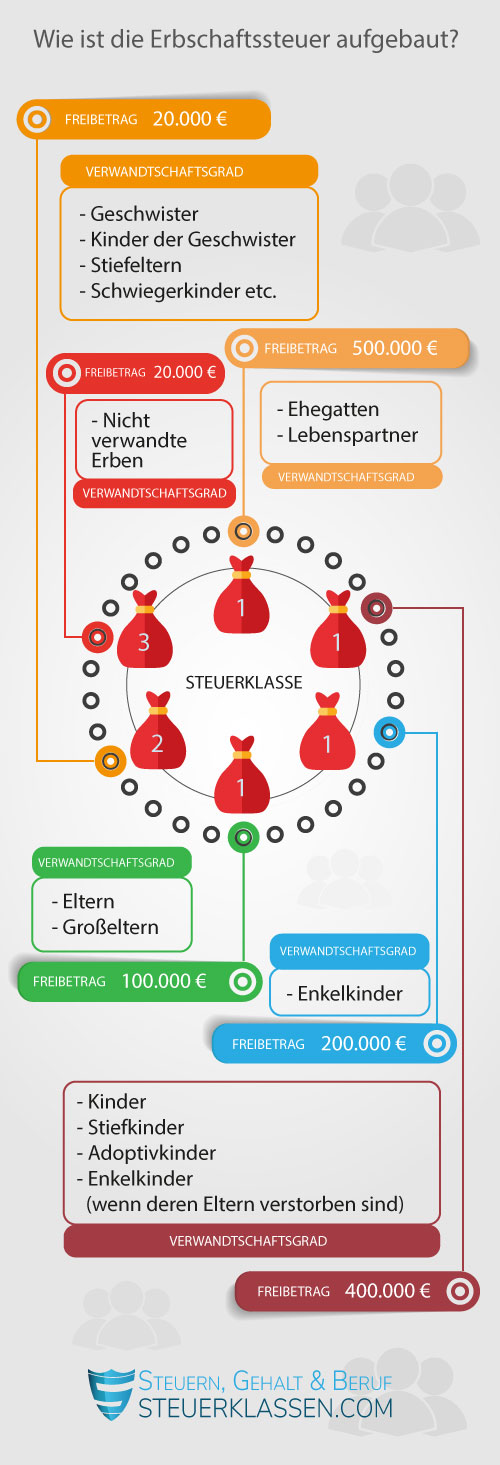

Die Höhe des Steuerfreibetrags und des Steuersatzes der Erbschaftssteuer sind dabei abhängig vom Verwandtschaftsgrad zum Verstorbenen.

Die Erbschaftsschaftssteuerakten helfen dabei, sich einen Überblick über die Besteuerung des Erbes zu verschaffen. Diese Akten können beim Finanzamt eingesehen werden können.

Erbschaftssteuerrechner 2024

Erbschaftssteuer berechnen!

Erbschaftssteuer – Steuersätze und Steuerfreibeträge

Während einige Hinterlassenschaften eines Verstorbenen wie zum Beispiel

- persönliche Gegenstände

- Grundbesitz

- Kunst

- wissenschaftliche Arbeiten

in der Regel steuerbefreit sind, muss auf andere ab einer bestimmten Wertgrenze Erbschaftssteuer gezahlt werden. Um eine einheitliche Basis zu schaffen, wird Sachvermögen geschätzt und als Geldvermögen berechnet.

Bei der Erbschaftssteuer werden in erster Linie Unterschiede beim Verwandtschaftsgrad zum Verstorbenen gemacht und somit ergeben sich drei Steuerklassen in der Gesetzgebung:

- nahe Verwandte und Ehepartner

- entfernte Verwandte

- sonstige Angehörige

- Je näher der Verwandtschaftsgrad, desto höher ist der nicht zu versteuernde Steuerfreibetrag und desto geringer ist der Steuersatz, der auf das Erbe anfällt.

Jetzt kostenlos Informieren.

Erbschaftssteuerakten

Um einen Überblick über die Besteuerung des Nachlasses zu erhalten, gibt es sogenannte Erbschaftssteuerakten. Diese befinden sich im zuständigen Finanzamt.

Darin enthalten sind unter anderem die Angaben von Banken zum Vermögen des Verstorbenen, Steuer-Freibeträge und die Höhe des zu besteuernden Erbes.

- Hinterbliebene, die sich darüber informieren wollen, können die Einsicht der Erbschaftssteuerakten im zuständigen Finanzamt erfragen. Dieses ist jedoch nicht dazu verpflichtet, einen Einblick zu gewähren und kann die Anfrage auch unbegründet ablehnen.

Grund dafür ist, dass es in Deutschland kein einheitliches Gesetz zur Akteneinsicht gibt und somit jedes Amt nach eigenem Ermessen handeln kann.

Vor allem, wenn das Finanzamt bemerkt, dass der Hinterbliebene nach Informationen zu einem familieninternen Erbschaftsstreit tendiert, verweigert es in der Regel die Einsicht der Erbschaftssteuerakten.

Das könnte Sie auch interessieren:

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Erbschaftsteuer- und Schenkungsgesetz (ErbStG)→

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.