Schenkungssteuer berechnen - Schritt für Schritt

- Finden Sie Ihre Schenkungssteuerklasse und den Freibetrag heraus: Beide richten sich nach Ihrem Verwandtschaftsgrad zum Schenker.

- Berechnen Sie die zu versteuernde Schenkung, indem Sie den Schenkungssteuerfreibetrag vom Gesamtbetrag der Schenkung abziehen.

- Ermitteln Sie den Steuersatz: Der Schenkungssteuersatz richtet sich nach der Höhe der zu versteuernden Schenkung und der Schenkungssteuerklasse.

- Berechnen Sie die Schenkungssteuer anhand der zu versteuernden Schenkung und des Schenkungssteuersatzes.

- Ziehen Sie die Schenkungssteuer von der Gesamtschenkung ab. Heraus kommt der Teil der Schenkung, der nach Steuerabzug übrig bleibt.

Eine Schenkung ist eine Übertragung von Vermögenswerten auf eine andere Person. Die Schenkung ist sozusagen das Vererben zu Lebzeiten. In Deutschland werden ab einem gewissen Wert Steuern auf die Schenkung erhoben (Schenkungssteuer).

Um kleinere Schenkungen steuerfrei zu halten, gibt es die Freibeträge. Die Freibeträge für Schenkungen orientieren sich am Verwandtschaftsverhältnis. Solange die Freibeträge eingehalten werden, wird keine Schenkungsteuer fällig. Alle 10 Jahre dürfen die Freibeträge ausgeschöpft werden.

Schenkungsteuer und Erbschaftssteuer werden im deutschen Recht in etwa gleich behandelt.

Inhaltsverzeichnis:

Schenkungssteuer Rechner

Geben Sie in unserem Schenkungsteuer Rechner die Höhe der Schenkung ein. Im zweiten Schritt müssen Sie nur noch den Verwandtschaftsgrad auswählen, um zu erfahren, ob auf Ihre Schenkung eine Steuer anfällt.

Freibetrag ausrechnen

Schenkungssteuer und Erbschaftssteuer

Was unterscheidet die Schenkungssteuer von der Erbschaftssteuer? Zunächst sind alle rechtlichen Belange zur Schenkung und zum Erbe unter einem Gesetz zusammegefast: Dem Erbschafts- und Schenkungsteuergesetz.

Fiskalisch gesehen gelten Schenkungen als Erbe zu Lebzeiten. Die Schenkung unter Lebenden wird von vorausschauenden Erblassern auch gern zur Minderung der Erbschaftssteuerlast genutzt. So kann das Erbe über die Zeit aufgeteilt werden und man vererbt nicht alles auf einmal.

Dazu gilt die Zehnjahresfrist für Steuerfreibeträge. Nach Ablauf von 10 Jahren kann der persönliche Freibetrag erneut gewährt werden, wobei der Zehnjahreszeitraum vom letzten Erwerb rückwärts berechnet wird. Mehrere Schenkungen bzw. eine Erbschaft, die innerhalb dieser zehn Jahre vom gleichen Zuwender auf ein und denselben Empfänger übergehen, werden zusammengerechnet.

- Clever vererben - wie geht das? Wer Kinder hat und Geld vererben möchte, kann dies am besten zu Lebzeiten tun. Für Kinder gilt ein Freibetrag bei der Schenkungssteuer von 400.000 Euro. Dieser Freibetrag kann einmal in 10 Jahren genutzt werden. Es ist also am cleversten, man macht eine Schenkung zu Lebzeiten an die Kinder. Dann ist der Nachlass bereits geregelt und es kann der relativ hohe Freibetrag bei Schenkungen genutzt werden. Das Beste daran: Der Freibetrag gilt für jedes Elternteil in Bezug zu jedem Kind.

In der Theorie werden Schenkungssteuer und Erbschaftssteuer gleich behandelt. Im Vergleich zur Erbschaftssteuer gibt es allerdings noch einige Unterschiede: Beispielsweise gelten zusätzliche Freibeträge. Außerdem gibt es folgende Ausnahmen bei der Schenkung:

-

Wenn Wohneigentum selbst genutzt ist, ist es bei einer Schenkung nur für die Ehegatten und Lebenspartner steuerfrei, nicht für Kinder und Enkel.

-

Eltern und Groß-/Urgroßeltern unterteilt man bei Schenkungen in eine schlechtere Steuerklasse.

-

Falls der Schenker innerhalb der 10 Jahresfrist verstirbt, fällt die Schenkung unter das Erbe und wird somit nach dem Erbschaftssteuergesetz versteuert.

Jetzt kostenlos Informieren.

Schenkungssteuer Freibetrag

Bei der Schenkung gelten Freibeträge. Beträge, die den Freibetrag nicht überschreiten, sind also steuerfrei.

Für eine steuerfreie Schenkung ist das verwandtschaftliche Verhältnis des Schenkenden zum Beschenkten entscheidend. Je nachdem, wie nah das Verhältnis untereinander ist, wird der zu Beschenkende in eine von drei steuerlichen Klassen eingeteilt.

- Die steuerliche Klasse für ein Erbe bzw. eine Schenkung hat nichts mit der gewöhnlichen Steuerklasse zu tun, nach der sich die Höhe der Abzüge bei einer Lohnabrechnung richtet. Sie gibt lediglich vor, wie das Erbe oder die Schenkung versteuert wird.

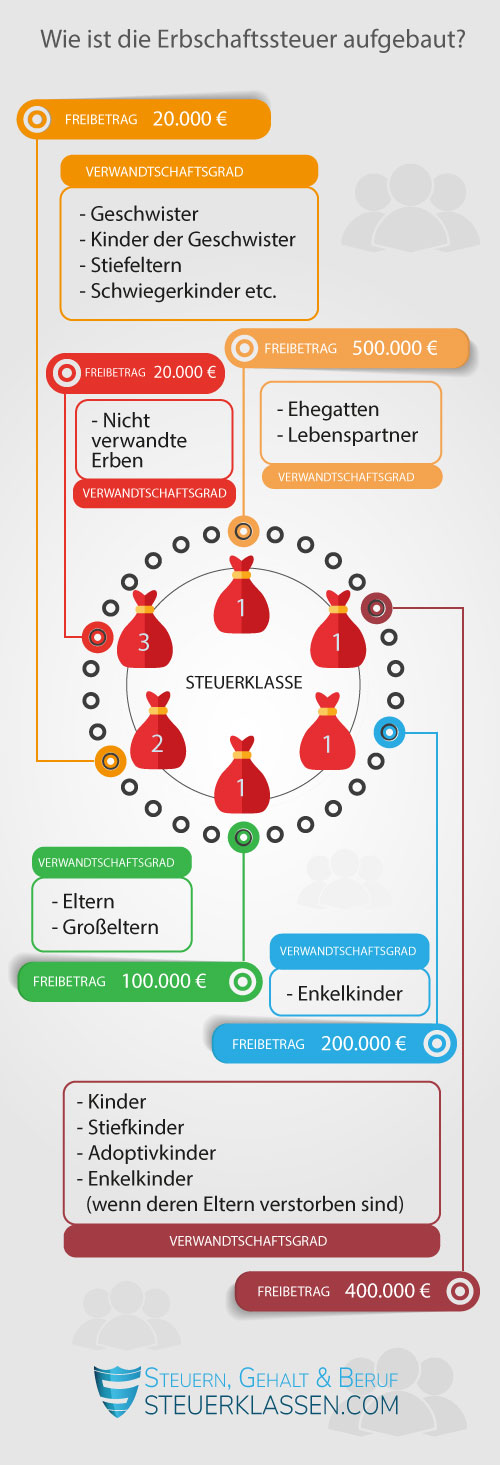

Je näher Erblasser und Erbe bzw. der Schenker und der Empfänger miteinander verwandt sind, desto höher fällt der Steuerfreibetrag für das Erbe oder die Schenkung aus. Das bedeutet: Der Freibetrag stellt die Höhe der Summe dar, die steuerfrei verschenkt werden darf. In der folgenden Übersicht werden alle Freibeträge für das jeweilige Verwandtschaftsverhältnis aufgeführt:

| Verwandtschaftsgrad | Steuerklasse | Steuerfreibetrag |

|---|---|---|

| Ehegatten, Lebenspartner | I | 500.000 € |

| Kinder, Enkelkinder (wenn deren Eltern verstorben sind), Stiefkinder, Adoptivkinder | I | 400.000 € |

| Enkelkinder | I | 200.000 € |

| Eltern, Großeltern, Nichten/ Neffen, Geschwister | II | 20.000 € |

| Alle anderen Erwerber | III | 20.000 € |

Noch weiter entfernt in der Verwandtschaftsliste sind die Stiefeltern, Schwiegereltern und Schwiegerkinder. Für sie gilt auch die Steuerklasse 2 mit einem Steuerfreibetrag von 20.000€. Wenn die Enkel eine Schenkung von ihren Großeltern erhalten, liegt der Steuerfreibetrag bei 200.000€.

Die Schenkungsteuer wird fällig, wenn entweder der Schenker oder der Beschenkte seinen gewöhnlichen Aufenthalt oder Wohnsitz in Deutschland hat. Handelt es sich bei keinem in die Schenkung Involvierten um einen Inländer, wird, falls Inlandvermögen verschenkt wurde, ebenfalls die Schenkungssteuer fällig.

Jeder Beschenkte ist verpflichtet, eine erhaltene Schenkung in seiner Steuererklärung anzugeben.

Infografik: Wie ist die Erbschaftssteuer aufgebaut?

Im Gegensatz zum Steuerfreibetrag bei der Erbschaftssteuer, der immer nur einmal anfällt und dann verbraucht ist, kann ein Schenkungssteuer Freibetrag alle zehn Jahre erneut in Anspruch genommen werden. Wer also eine größere Summe zu vererben hat, könnte, um die Erbschaftssteuer zu umgehen, alle zehn Jahre den Schenkungssteuerfreibetrag ausnutzen.

Schenkungssteuertabelle mit Steuersätzen

| Höhe des Erbes in Euro | Steuersatz Steuerklasse I | Steuersatz Steuerklasse II | Steuersatz Steuerklasse III |

|---|---|---|---|

| Bis zu 75.000 | 7 % | 15 % | 30 % |

| Bis zu 300.000 | 11 % | 20 % | 30 % |

| Bis zu 600.000 | 15 % | 25 % | 30 % |

| Bis zu sechs Millionen | 19 % | 30 % | 30 % |

| Bis zu 13 Millionen | 23 % | 35 % | 50 % |

| Bis zu 26 Millionen | 27 % | 40 % | 50 % |

| Mehr als 26 Millionen | 30 % | 43 % | 50 % |

Bei der letzten Reform der Erbschaft- und Schenkungssteuer wurden neue Freibeträge bei den jeweiligen Steuerarten festgelegt, die seit 2012 unverändert gelten.

- Die Steuerklasse 1 ist mit einem Schenkungssteuerfreibetrag von 500.000 € versehen. In diese Klasse werden alle Ehegatten oder Lebenspartner eingeordnet.

Kinder und Stiefkinder gehören ebenfalls zur Steuerklasse 1, erhalten jedoch nur einen Steuerfreibetrag von 400.000 €. Deren Kinder, also Enkel und Stiefenkel, erhalten auch die Steuerklasse 1, ihr Steuerfreibetrag ist jedoch 200.000 €.

Schenkungssteuer umgehen

Es gibt durchaus einige legale Möglichkeiten, um die Schenkungsteuer zu umgehen. Dabei geht es vor allem darum, Freibeträge optimal auszunutzen.

Eheschließung

Den höchsten Freibetrag haben Ehegatten. Aus diesem Grund lohnt es sich in jedem Fall über eine Eheschließung nachzudenken, sofern geplant ist, dem langjährigen Partner eine höhere Summe zu schenken. Ehepartner dürfen eine solche Schenkung bis zu einem Betrag von 500.000 Euro steuerfrei erhalten.

Schenkung aufteilen

Eine weitere Möglichkeit, Schenkungsteuer zu umgehen, ist das Verschenken "in Raten". Da jeder Freibetrag alle 10 Jahre neu ausgereizt werden darf, kann die Schenkung über einen längeren Zeitraum aufgeteilt werden.

Kettenschenkung

Wollen Großeltern ihren Enkeln oder Schwiegerkindern ein größeres Geschenk zukommen lassen, stehen sie vor dem Problem, dass hier der Schenkungssteuerfreibetrag deutlich niedriger ist als bei Schenkungen von Eltern an Kinder. Dieses Problem kann durch die Kettenschenkung umgangen werden. Die Großeltern schenken die Zuwendung zuerst ihren Kindern, die diese wiederum an ihre Kinder weiter verschenken.

Auch der Bundesfinanzhof sieht in der Kettenschenkung kein rechtliches Problem. Geschenke dürfen somit problemlos weiter verschenkt werden. Auf diesem Umweg können Steuerfreibeträge optimal genutzt werden.

Gelegenheitsgeschenke

Wurde der Schenkungssteuer Freibetrag bereits ausgeschöpft, dann müssen weitere Zuwendungen versteuert werden. Eine Ausnahme von dieser Regel stellen sogenannte Gelegenheitsgeschenke dar. Nachdem der Gesetzgeber für den Begriff keine klare Definition vorgibt, ist der Spielraum, was genau ein Gelegenheitsgeschenk ist, relativ groß.

Dazu gehören Zuwendungen, die sowohl in Bezug auf den Wert als auch hinsichtlich des Anlasses allgemein üblich sind. Als Gelegenheitsgeschenke gelten zum Beispiel ein PKW oder Schmuck. Sie werden dem Steuerfreibetrag nicht hinzugerechnet. Allerdings muss ein wichtiger Grund für die außerordentliche Zuwendung vorliegen.

Vom Finanzamt werden folgende Gründe als wichtig anerkannt:

- Hochzeit

- Jubiläum

- Abitur

- Examen

- Geburtstag

Zudem muss beachtet werden, dass der Wert des Geschenks einen bestimmten Betrag nicht überschreiten darf, da dieser im Verhältnis zum Gesamtvermögen des Schenkenden betrachtet wird.

Unterschiedliche Geschenke, die jeweils zu verschiedenen Anlässen verschenkt wurden, darf das Finanzamt nicht addieren. Aus diesem Grund kann im Zeitraum die Steuerbefreiung, wenn der Schenkungssteuerfreibetrag bereits ausgeschöpft ist, dank der 10-Jahres-Frist-Regelung mehrmals genutzt werden.

Um die Steuerbefreiung für Gelegenheitsgeschenke zu nutzen, muss eine Steuerbefreiung nach § 13 Abs. 1 Nr. 14 ErbStG für „übliche Gelegenheitsgeschenke“ beantragt werden.

Schenkung einer Immobilie

Sofern feststeht, dass eine Immobilie vererbt werden soll, kann es sich eventuell lohnen, den voraussichtlichen Nachlass bereits zu Lebzeiten zu vergeben. Die Schenkungssteuer bei Immobilien bedient sich an den regulären Freibetragsgrenzen, die für Schenkungen und Erben gelten.

Schenkungssteuer Formular

Um eine Schenkungsteuererklärung zu machen, müssen Sie ein bestimmtes Formular ausfüllen . Da die Landesfinanzbehörden für die Schenkungssteuer zuständig sind, geben diese auch die entsprechenden Formulare aus.

Wählen Sie ihr Bundesland und mit einem Klick öffnet sich der Link zu der zuständigen Stelle:

Neben der eigentlichen Steuererklärung begleiten weiteren Anlagen die Dokumentensammlung bei der Schenkungssteuer. Die Formulare teilen sich auf in:

- die Steuererklärung

- Anlage Steuerentlastung für Unternehmensvermögen

- Anlage Steuerbefreiung für vermietete Wohnungen

- Anlage Steuerbefreiung für Familienheime

- Anlage Gegenleistungen und Auflagen

- Anlage Bedarfsbewertung Erbschaft-/ Schenkungssteuererklärung

In der eigentlichen Steuererklärung werden die Grundeckpunkte zur Schenkung abgefragt:

- Zeitpunkt der Schenkung

- Personalien des Schenkers

- Personalien des Beschenkten

- Verwandtschaftsgrad zwischen den Beteiligten

- Entscheidung zur Frage, wer die Schenkungssteuer trägt: Schenker oder Beschenkter

- Angaben zum Schenkungsgegenstand

- Erwerbsnebenkosten

- Vorschenkungen

Bei dieser Steuerart haften beide Beteiligte für die Steuer, deshalb fragt das Formular danach, wer die Steuer tatsächlich übernehmen wird.

Die Schenkungssteuer im internationalen Vergleich

In Deutschland werden die Schenkungssteuer, die auf Schenkungen von Vermögenswerten erhoben wird, und die Erbschaftssteuer, die auf Erbschaften erhoben wird, analog geregelt. Sowohl für Schenkungen als auch für Erbschaften gibt es in Deutschland Freibeträge für bestimmte Personengruppen, beispielsweise Ehegatten und enge Verwandte.

Auch andere Länder erheben Schenkungs- und Erbschaftssteuern, jedoch teilweise mit anderen Regeln und Freibeträgen. In Frankreich und Spanien ist die Schenkungssteuer zum Beispiel höher als in Deutschland. In einigen Ländern (z.B. Kanada und Australien) gibt es keine Schenkungssteuer, aber dafür eine Erbschaftssteuer. Andere Länder wie Großbritannien erheben sowohl Schenkungssteuer als auch Erbschaftssteuer, aber mit anderen Regelungen und Freibeträgen.

Häufig gestellte Fragen zur Schenkungssteuer

Im Grunde fallen sowohl für Schenkungen als auch für ein Erbe die gleichen Steuersätze und Freibeträge an. Sie können Ihr Vermögen allerdings so aufteilen, dass Ihre Verwandten oder Bekannten Vermögenswerte erhalten, die unter dem gesetzlich festgelegten Freibeträgen liegen. Sollten Sie ein relativ hohes Vermögen besitzen, könnte es von Vorteil sein, Ihren späteren Nachlass alle zehn Jahre zu verschenken, um eine steuerfreie Aufteilung umzusetzen.

Beide Beteiligte, also Schenker und Beschenkter, haften für die Steuer. Im entsprechenden Formular muss deshalb angegeben werden, wer die Steuer bezahlen wird.

Es ist Pflicht, eine Schenkung innerhalb von 3 Monaten beim Finanzamt anzumelden. Kommt man dieser Verpflichtung nicht nach, kann das Finanzamt die Schenkung als unversteuertes Einkommen behandeln und entsprechende höhere Steuern und Zinsen darauf erheben. Außerdem kann es zu Strafen, Strafzuschlägen und anderen rechtlichen Konsequenzen kommen, wenn man gegen die Meldepflicht verstößt. Man sollte sich also genau über die Meldepflichten bei Schenkungen informieren und sie rechtzeitig und korrekt erfüllen, um Konsequenzen zu vermeiden.

Wenn man im Ausland wohnt und eine Schenkung aus Deutschland erhält, hängt die steuerliche Behandlung davon ab, ob man nach deutschem Steuerrecht oder nach dem Steuerrecht des anderes Landes steuerpflichtig ist.

In Deutschland sind Schenkungen von Personen mit Wohnsitz im Ausland in der Regel steuerfrei. Ausnahmen hiervon sind beispielsweise Immobilien, die sich in Deutschland befinden. In diesem Fall kann nach deutschem Steuerrecht versteuert werden müssen.

Wer eine Schenkung aus dem Ausland erhält oder im Ausland lebt und eine Schenkung aus Deutschland erhält, sollte sich über die Steuerregelungen in beiden Ländern informieren. Um Doppelbesteuerung zu vermeiden und individuelle Fragen zu klären, empfiehlt es sich, professionelle Hilfe in Anspruch zu nehmen.

Eine Schenkung kann sich auf den Erhalt von Sozialleistungen auswirken, da sie als Einkommen bzw. Vermögen gewertet werden kann. Wie und ob sich die Schenkung auf die Sozialleistungen auswirkt, hängt unter anderem davon ab, welche Art von Sozialleistung bezogen wird. Beispielsweise kann die Schenkung Auswirkungen auf den Erhalt und die Höhe von Sozialhilfe, Wohngeld oder Arbeitslosengeld II haben, da sie von der Höhe des Einkommens und Vermögens abhängen. Eine Schenkung kann beispielsweise auch Auswirkungen auf die Höhe von Rentenleistungen haben.

Wer Sozialleistungen bezieht, sollte sich also vor dem Erhalt einer Schenkung individuell darüber informieren, wie und ob sich die Schenkung auf den Bezug der Leistungen auswirkt. Dazu kann beispielsweise auch ein Steuerberater konsultiert werden.

Eine Schenkung kann unter bestimmten Umständen zurückgenommen werden, beispielsweise wenn sie unter Druck oder aufgrund einer Täuschung gemacht wurde. Die Rückgabe einer Schenkung hat jedoch in der Regel steuerrechtliche Auswirkungen.

Wurde die Schenkung bereits versteuert, müssen unter umständen Steuern und Zinsen auf die Rückgabe gezahlt werden. Es ist daher empfehlenswert, sich vor der Rückgabe einer Schenkung von einem Steuerberater oder Rechtsanwalt beraten zu lassen.

Schenkungen an gemeinnützige Organisationen, z.B. gemeinnützige Vereine oder Wohltätigkeitsorganisationen, werden in Deutschland steuerlich begünstigt. Schenkungen an solche Organisationen sind in der Regel von der Schenkungsteuer befreit oder unterliegen einem ermäßigten Steuersatz.

Damit eine Organisation als gemeinnützig anerkannt wird, müssen jedoch bestimmte Voraussetzungen erfüllt werden. Beispielsweise darf die Organisation ausschließlich und unmittelbar gemeinnützigen Zwecken dienen und keine Gewinne erwirtschaften. Vor einer Schenkung an eine gemeinnützige Organisation sollte man sich also über deren gemeinnützigen Status informieren, um Steuerbegünstigungen in Anspruch zu nehmen.

Es ist möglich, die Schenkungssteuer auf mehrere Jahre aufzuteilen durch die sogenannte Schenkungssteuerstundung. Diese Option bietet sich an, wenn man eine größere Schenkung tätigt oder erhält und die gesamte Steuer nicht auf einmal zahlen kann. Es gibt jedoch bestimmte Voraussetzungen für die Schenkungsteuerstundung. Zum Beispiel muss man dazu in der Lage sein, die Steuer in angemessenen Raten zu zahlen.

Einzelnachweise und Quellen

- Bundesministerium für Finanzen: Erbschafts- und Schenkungssteuer →

- Bundesministerium der Justiz: Erwerb von Todes wegen →

- Bundesministerium der Justiz: Erbschaftsteuer- und Schenkungsteuergesetz →

- Bundesministerium der Justiz: Erben und Vererben →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.