Entscheidend für die Höhe des Erbschaftssteuerfreibetrags ist der Verwandtschaftsgrad zwischen Erblasser und Erben. Zur genauen Ermittlung der Steuerfreibeträge für das Erbe gibt es drei verschiedene Steuerklassen.

Versteuert wird nur das, was nach Abzug des geltenden Steuerfreibetrags vom Erbe übrig ist.

Erbschaftssteuerrechner

Wer etwas erbt, muss Erbschaftssteuer zahlen. Es gelten aber auch unter Umständen hohe Freibeträge. Mit dem Erbschaftssteuerrechner lässt sich schnell berechnen, wie viel vom Erbe versteuert werden muss.

Erbschaftssteuer berechnen!

Erbschaftssteuer Freibeträge

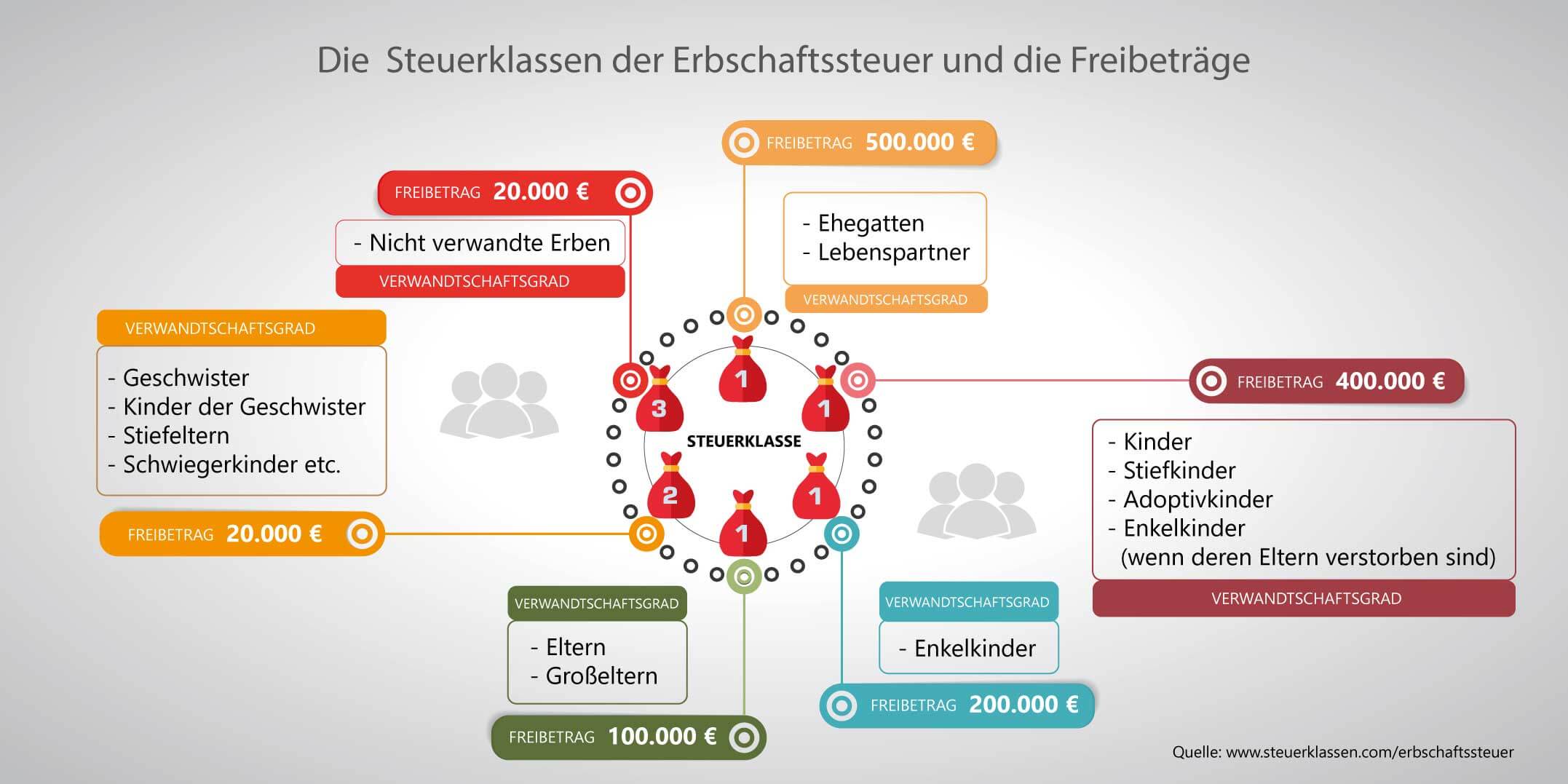

Die Freibeträge bei einer Erbschaft variieren je nach Verwandtschaft zum Erblasser. Je näher man dem Verstorbenen stand, desto höher ist der Steuerfreibetrag. Versteuert werden muss nur der Teil des Erbes, der nach Abzug des Freibetrags übrig bleibt.

| Verwandtschaftsgrad | Erbschaftsteuerklasse | Erbschaftsteuer Freibeträge |

|---|---|---|

| Ehepaare (auch gleichgeschlechtlich) | 1 | 500.000 Euro |

| Kinder (auch Adoptivkinder, Stiefkinder und Enkelkinder, wenn deren Eltern gestorben sind) | 1 | 400.000 Euro |

| Enkelkinder | 1 | 200.000 |

| Eltern und Großeltern bei Erwerb durch Erbschaft | 1 | 100.000 Euro |

| Eltern und Großeltern bei Erwerb durch Schenkung | 2 | 20.000 Euro |

| Geschwister, Kinder der Geschwister, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehepartner (auch gleichgeschlechtlich) | 2 | 20.000 Euro |

| Alle übrigen Erben | 3 | 20.000 Euro |

Erbschaftssteuer Freibeträge in der Familie

Die Freibeträge sind in der Familie höher, je näher man dem Erblasser stand. Angeheiratete Familienmitglieder wie Ehegatten, also der Ehemann bzw. die Ehefrau des Verstorbenen, werden als engste Verwandte innerhalb der Erbschaft angesehen.

Bei ihnen ist der Freibetrag demnach mit 500.000 Euro am höchsten. Den niedrigsten Freibetrag können Erben nutzen, die nicht mit dem Erblasser verwandt sind. Dieser liegt bei 20.000 Euro.

Erbschaftssteuerklassen

Je nach Verwandtschaftsgrad wird man außerdem einer Erbschaftssteuerklasse zugeordnet. Diese gibt die Höhe des Prozentsatzes an, mit dem die Erbschaft zu versteuern ist.

Ehegatten, Kinder, Eltern, Großeltern und Enkelkinder gehören der Erbschaftssteuerklasse 1 an und müssen den geringsten Prozentsatz an Erbschaftssteuer zahlen. Schwiegerkinder, Stiefeltern und Geschwister sowie deren Kinder lassen sich der Erbschaftssteuerklasse 2 zuordnen. Nicht verwandte Erben zahlen in Erbschaftssteuerklasse 3 den höchsten Prozentsatz an Erbschaftssteuer.

| Steuerpflichtiges Erbe | Erbschaftssteuerklasse I | Erbschaftssteuerklasse II | Erbschaftssteuerklasse III |

|---|---|---|---|

| 75.000 Euro | 7% | 15% | 30% |

| 300.000 Euro | 11% | 20% | 30% |

| 600.000 Euro | 15% | 25% | 30% |

| 6.000.000 Euro | 19% | 30% | 30% |

| 13.000.000 Euro | 23% | 35% | 50% |

| 26.000.000 Euro | 27% | 40% | 50% |

| höher als 26.000.000 Euro | 30% | 43% | 50% |

Häufig gestellte Fragen zu den Freibeträgen bei der Erbschaftssteuer

Um den konkreten Steuerfreibetrag für die Erbschaftsteuer zu ermitteln, hat der Gesetzgeber drei Erbschaftssteuerklassen erschaffen.

In der ersten Erbschaftssteuerklasse befinden sich die engsten Verwandten, in der zweiten Steuerklasse die weiteren Verwandten und in der dritten Steuerklasse alle sonstigen Personen. Die Regelungen für die Schenkungssteuer sind diesbezüglich mit denen der Erbschaftssteuer identisch.

In den Erbschaftssteuerklassen 2 und 3 erhalten alle Personen einen Erbschaftssteuerfreibetrag in Höhe von 20.000 Euro.

Dies ist allerdings in der Erbschaftssteuerklasse 1 nicht der Fall. Die Freibeträge reichen hier von 100.000 Euro bis zu 500.000 Euro. Für den tatsächlichen Steuerfreibetrag gibt das konkrete Verwandtschaftsverhältnis zum Erblasser den Ausschlag.

Die Freibeträge werden vom Erbe abgezogen. Nur der verbleibende Rest unterliegt der Erbschaftssteuer. Erbt man beispielsweise eine Million Euro, können von 980.000 Euro, bei minimalem Freibetrag, bis zu 500.000 Euro, bei maximalem Freibetrag, der Erbschaftssteuer unterliegen.

Erbt man eine Summe in Höhe von 20.000 Euro, so muss man keine Erbschaftssteuer zahlen, da nach Abzug des minimalen Steuerfreibetrags kein Rest übrig bleibt.

Die Steuerfreibeträge zwischen den Erbschaftssteuerklasse 2 und 3 unterscheiden sich nicht. Dennoch gibt es einen Unterschied zwischen beiden: Die Steuersätze in Steuerklasse 2 sind niedriger. Die Mitglieder der zweiten Steuerklasse werden bei der Steuer auf diese Weise durch ihr engeres Verhältnis zum Erblasser privilegiert.

Einzelnachweise und Quellen

- Bundesministerium für Finanzen: Erbschafts- und Schenkungsteuer →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.