Das Erbschaftssteuergesetz regelt die Besteuerung aus dem Nachlass eines Verstorbenen. Außerdem fällt in den Gesetzesbereich auch die Schenkung unter Lebenden, Zweckzuwendungen und die Vermögen von Stiftungen. Das Gesetz versucht dabei genau zwischen den Hinterbliebenen und Erben von Vermögen zu unterscheiden.

Der Nachlass bei einem Todesfall oder eine Schenkung zu Lebzeiten muss geregelt sein. Deshalb ist es wichtig zu wissen, wie hoch die Erbschaftssteuer für ein Haus ist oder wie der Steuerfreibetrag bei der Erbschaftssteuer aussieht. Das Erbschaftssteuergesetz regelt genau, welche Steuern bei welcher Art von Erbe anfallen.

Erbschaftssteuerrechner 2024

Erbschaftssteuer berechnen!

Was regelt das Erbschaftssteuergesetz?

Im Erbschaftssteuergesetz ist genau aufgeführt, welche Steuern gezahlt werden müssen, wenn ein Vermögen auf jemand anderen übergeht.

Dieser Nachlass kann durch den Tod des sogenannten Erblassers oder auch durch eine Schenkung entstehen.

Besonderheiten sind dabei die Vermögen von Stiftungen oder die sogenannte Gütergemeinschaft bei Ehepaaren. Aufgrund der praktischen Deckungsgleichheit vom Erbschaftssteuergesetz mit der Schenkungssteuer heißt das ErbStG auch von Zeit zu Zeit Schenkungs- und Erbschaftssteuergesetz.

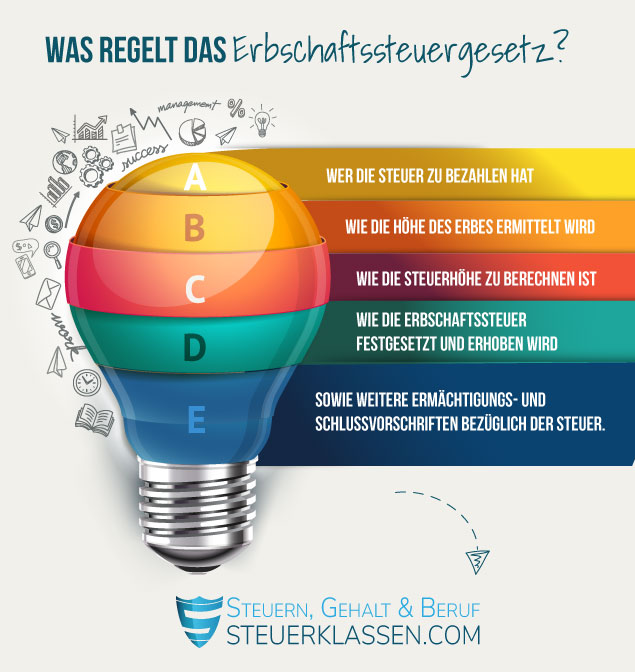

Das Gesetz gliedert sich in fünf Abschnitte mit insgesamt 39 Paragraphen (38 und 39 allerdings inzwischen gestrichen) und regelt:

- wer die Steuer zu bezahlen hat (Steuerpflicht)

- wie die Höhe des Erbes ermittelt wird (Wertermittlung)

- wie die Steuerhöhe konkret zu berechnen ist (Ermittlung der Steuer)

- wie die Erbschaftssteuer festgesetzt und erhoben wird

- sowie weitere Ermächtigungs- und Schlussvorschriften bezüglich der Steuer.

Jetzt kostenlos Informieren.

Erbschaftssteuergesetz und Schenkungssteuergesetz

Es gibt kaum Unterschiede zwischen den Regelungen für ein Erbe sowie denen für eine Schenkung. Dies soll verhindern, dass die Erbschaftssteuer durch gezielte Schenkungen umgangen wird.

Häufig weiß der Erbe, dass er sich dem Ende seines Lebens nähert und könnte deshalb den größten Teil seines Vermögens verschenken. Die einzigen Unterschiede zwischen der Erbschaftssteuer und der Schenkungssteuer drehen sich deshalb um den Todesfall:

So besteht beispielsweise bei einem Erbfall aus offensichtlichen Gründen nicht die Möglichkeit, eine Auswahl zu treffen, ob der Überlasser oder der Empfänger (sprich der Erbe) des Vermögens die Steuerlast trägt.

Erbschaftssteuergesetz in der Übersicht

Wichtig ist, dass bei der Erbschaftssteuer gewisse Steuerfreibeträge gelten. Wer also als Ehegatte, Kind oder anderer Verwandter ein Erbe antritt, kann einen bestimmten Steuerfreibetrag geltend machen. Innerhalb dieser Freibeträge wird steuerfrei geerbt, alles darüber muss versteuert werden.

Abschnitt 1: Steuerpflicht

Hier wird ermittelt, wer unter die Steuerpflicht bei einem zu regelnden Nachlass fällt. Das Erbschaftssteuergesetz unterscheidet dabei ganz genau zwischen Erwerb von Todes wegen, fortgesetzer Gütergemeinschaft, Zugewinnergemeinschaft, Schenkungen unter Lebenden, Zweckzuwendungen und einigem mehr.

Abschnitt 2: Wertermittlung

Bei der Wertermittlung geht es um das zu vererbende Vermögen beziehungsweise die Werte aus dem Nachlass. Das können verschiedene Werte wie Bargeld oder auch eine Immobilie sein. Bei Immobilien im Nachlass ist es besonders wichtig den Wert zu einem bestimmten Zeitpunkt zu ermitteln, damit die exakte Erbschaftssteuersumme errechnet werden kann.

Abschnitt 3: Berechnung der Erbschaftssteuer

Hier geht es vor allem um die Erbschaftssteuerklassen. Wer ein Erbe eintritt, wird in eine eigens für den Nachlass vorhandene Erbschaftssteuerklasse eingeordnet. Hier geht es vor allem um den Verwandtschaftsgrad. In diesen Abschnitt gehören auch die Steuersätze bei einer Erbschaft.

Abschnitt 4: Steuerfestsetzung und Erhebung

Bei dem Abschnitt zur Steuerfestsetzung und Erhebung geht es um Sonderfälle der Erbschaftssteuer und Steurerfreibeträge. So wird hier geregelt, wie bei einer Kleinbetragsgrenze verfahren wird. Auch sind hier das Erlöschen der Steuer in besonderen Fällen, die Anzeigepflicht einer Erbschaft und die Zuständigkeit bei der Nachlassregelung festgelegt.

Abschnitt 5: Ermächtigungs- und Schlussvorschriften

Der letzte Abschnitt regelt genau, wann das Erbschaftssteuergesetz rechtskräftig und angewendet wird.

Erbschaftssteuergesetz: Wichtige Fakten

Unter das Erbschaftssteuergesetz fallen auch die Regelungen zur Schenkungssteuer. Es gibt eigene Steuerklassen für Schenkungs- und Erbschaftssteuer. Wichtig sind vor allem Steuerfreibeträge, ab denen Steuern bei einem Erbe gezahlt werden müssen.

Das Erbschaftssteuergesetz wurde bereits mehrfach überarbeitet. Die letzte große Änderung der Erbschaftssteuer kan 2016 mit der Regelung für eine Firmensteuer. Eingetragene Lebenspartner wurden Ehegatten bei der Erbschaftssteuerreform 2009 gleichgestellt.

Häufige Fragen zum Erbschaftssteuergesetz

Wie viel und ob man überhaupt für ein Erbe steuern zahlen muss, hängt vom Verhältnis zum Erblasser, also zu der Person oder der Stiftung, ab. Alle dafür maßgeblichen Regelungen sind im Erbschaftssteuergesetz unter dem Abschnitt 3 "Berechnung der Steuer" zusammengefasst und genau erklärt. Wer als Familienmitglied ein Erbe antritt, muss je nach Verwandtschaftsgrad bis zu einem gewissen Betrag keine Steuern zahlen. Bei Ehepartnern und Kindern beispielsweise sind bis zu 500.000 Euro steuefrei.

Reformen der Erbschaftssteuer werden fast jedes Jahr durchgeführt. Manchmal wird das Erbschaftssteuergesetz nur minimal angepasst, manchmal werden große Fragen diskutiert und dann treten wichtige Änderungen ein. Dazu gehörten in der Vergangenheit vor allem Steuerfreibeträge für Familienmitglieder oder die Frage nach der Höhe der Erbschaftssteuer wenn Firmen vererbt werden.

Das Gesetz zur Regelung der Erbschaftssteuer wird regelmäßig erneuert und reformiert. Zuletzt wurden wiederum Steuerbefreiungen vor allem beim Vererben von Unternehmen und Firmen neugeregelt.

Die Regelung beziehungsweise Gleichstellung von Kapitalvermögen und dem Wert, den eine Immobilie darstellt, war zuletzt 2008 Thema und dort wurde vom Bundesverfassungsgericht entschieden, dass es verfassungswidrig ist, beispielsweise Immobilien geringer zu besteuern als Kapitalvermögen.

Das könnte Sie auch interessieren:

Einzelnachweise und Quellen

- Erbschafts- und Schenkungssteuergesetz: Erbschaftssteuergesetz (ErbStG) →

- Bundesverfassungsgericht: Erbschaftssteuerrecht in seiner derzeitigen Ausgestaltung verfassungswidrig →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.