Im Trennungsjahr Steuervorteile weiter nutzen?

Welche Steuerklasse gilt, wenn man geschieden oder getrennt lebend ist? Auf Geschiedene und getrennt Lebende kommen nach dem Ende einer Ehe große Veränderungen zu. Auch in steuerrechtlicher Hinsicht gibt es einiges, das Partner nach einer Trennung beachten müssen.

Wann und wie wird zum Beispiel die Steuerklasse nach einer Trennung oder Scheidung gewechselt? Was ist ein Trennungsjahr? Und wie verhält es sich mit den Scheidungskosten?

Ihre Steuerklasse finden

Ich bin aktuell...

Geschiedene und getrennt Lebende: ernsthafte Versöhnungsversuche

Um die Scheidung einreichen zu können, muss das Ehepaar mindestens ein Jahr lang getrennt leben und bei Bedarf einen oder mehrere ernsthafte Versöhnungsversuche unternehmen.

Die Versöhnungsversuche können im günstigsten Falle nicht nur dazu führen, dass das Ehepaar wieder zusammen findet und die Scheidung überflüssig wird, sondern haben auch Auswirkungen auf die Steuerpflicht. Beispielsweise kann ein ernsthafter Versöhnungsversuch zum Jahreswechsel, welcher mindestens drei bis vier Wochen andauern sollte, die Zusammenveranlagung für getrennt Lebende um ein weiteres Jahr verlängern.

Getrennt Lebende: die Steuerklasse im Trennungsjahr

Während des Trennungsjahres bleiben die Partner zunächst in ihren bisherigen Steuerklassen (3 und 5 oder 4 und 4). Zu dieser Zeit können getrennt Lebende noch die steuerliche Zusammenveranlagung nutzen.

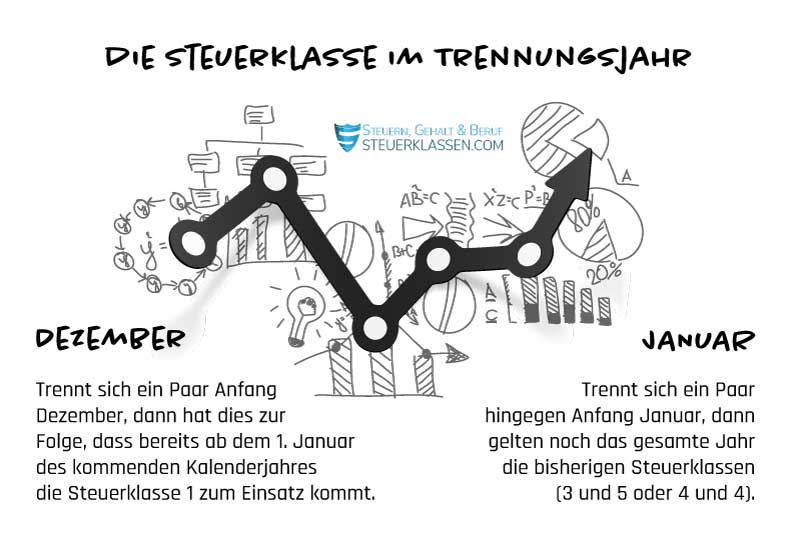

Entscheidend für die Steuerklasse im Trennungsjahr ist jedoch auch die Frage, wann im Kalenderjahr die Trennung erfolgt. Stichtag für die Veranlagung ist dabei der 31.12..

Trennt sich ein Paar Anfang Dezember, dann hat dies zur Folge, dass bereits ab dem 1. Januar des kommenden Kalenderjahres die Steuerklasse 1 zum Einsatz kommt. Trennt sich ein Paar hingegen Anfang Januar, dann gelten noch das gesamte Jahr die bisherigen Steuerklassen (3 und 5 oder 4 und 4).

Zu beachten ist ebenfalls: Entscheidet sich in der Trennungszeit einer der Eheleute, in eine der anderen Steuerklassen zu wechseln, muss der Partner den Wechsel ebenfalls vollziehen.

Jetzt kostenlos Informieren.

Die Steuerklassen vor, während und nach dem Trennungsjahr

Während der Ehe

Während der Ehe gehören beide Partner entweder der Steuerklasse 4 an oder einer der Partner wird nach Steuerklasse 5 und der andere nach Steuerklasse 3 veranlagt.

Im Trennungsjahr

Im Laufe des Jahres, in dem das Paar sich getrennt hat, gilt die bisherige Steuerklasse (also 3, 4 oder 5) weiterhin, bis zum nächsten 31. Dezember.

Nach dem Jahr

Nach dem 31. Dezember werden beide Ehepartner in Steuerklasse 1 eingeordnet. Gibt es Kinder, bekommt der kindergeldberechtigte Partner die Steuerklasse 2.

Geschiedene: die Steuerklasse nach der endgültigen Trennung

Sind alle Versöhnungsversuche gescheitert, gilt ab dem 1. des Folgejahres die Steuerklasse 1 für beide Partner. Sie werden nun als ledige Personen gesehen.

Sollten Kinder unter 18 Jahre vorhanden sein, kann der erziehungsberechtigte Elternteil die Steuerklasse 2 beantragen. Teilen sich die Eltern das Sorgerecht, kann nur der Partner, der zum Bezug des Kindergeldes berechtigt ist, Steuerklasse 2 nutzen. Diese Steuerklasse ist auf die Bedürfnisse Alleinerziehender zugeschnitten.

Das macht sich unter anderem dadurch bemerkbar, dass sie einen jährlichen Alleinerziehendenentlastungsbetrag in Höhe von 4.260 Euro vorsieht, welcher zusätzlich zum Kinderfreibetrag und dem Grundfreibetrag geltend gemacht werden kann.

Übersicht: die Steuerklassen beim Trennungsjahr

Im Trennungsjahr

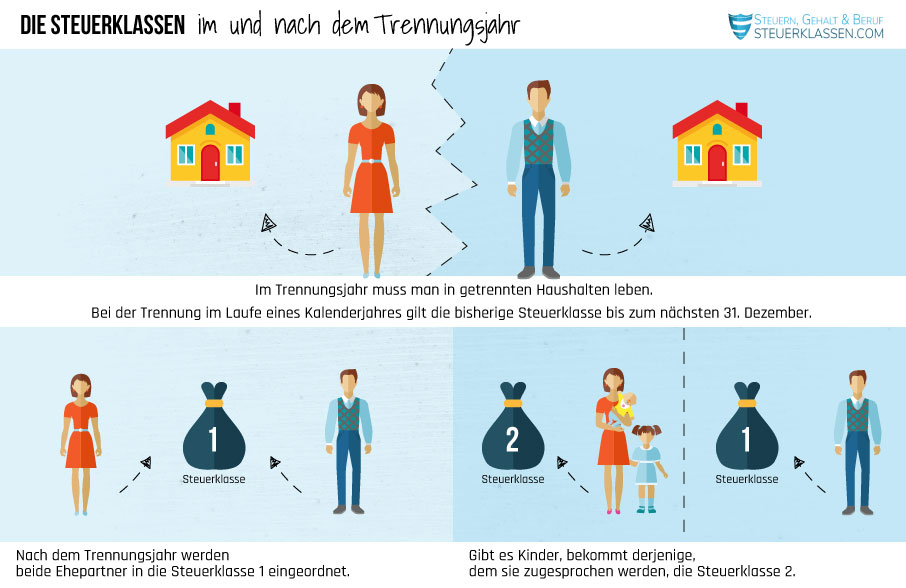

Unabhängig von Kindern muss man in getrennten Haushalten leben. Bei der Trennung im Laufe eines Kalenderjahres gilt die bisherige Steuerklasse bis zum nächsten 31. Dezember.

Nach dem Trennungsjahr

Beide Ehepartner werden in die Steuerklasse 1 eingeordnet. Gibt es Kinder, kann derjenige, dem sie zugesprochen werden, die Steuerklasse 2 beantragen.

Geschiedene: Scheidungskosten und Unterhalt in der Steuererklärung

Scheidungs- und Unterhaltskosten sind außergewöhnliche Belastungen, welche bei Bedarf zum Teil in der jährlichen Steuererklärung angegeben werden können.

Kindesunterhalt kann jedoch nur steuerlich abgesetzt werden, wenn keiner der Partner das Kindergeld oder den Kinderfreibetrag in Anspruch nimmt.

Steuerklasse für geschieden und getrennt lebend: Häufig gestellte Fragen

Hierfür gibt es ein eigenes Formular, mit Hilfe dessen dem Finanzamt offiziell eine Erklärung über das dauernde Getrenntleben abgegeben wird. Im Übrigen sind Arbeitnehmer dazu verpflichtet, ein dauerndes Getrenntleben dem Finanzamt unverzüglich mitzuteilen. Und zwar sobald die Voraussetzungen erfüllt sind, die als Konsequenz in einer Einstufung in eine schlechtere Steuerklasse resultieren.

Um den Wechsel der Steuerklasse bei dauerndem Getrenntleben zu vollziehen, muss das Formular Erklärung zum dauernden Getrenntleben ausgefüllt, mit der Steuer ID versehen und unterschrieben werden.

Das Formular kann dem Finanzamt persönlich überbracht werden. In diesem Fall muss ein Ausweis vorgelegt werden. Selbstverständlich kann auch eine Übersendung per Brief erfolgen. Auch ein bevollmächtigter Dritter kann dem Finanzamt den Antrag auf Wechsel der Steuerklasse aufgrund dauernden Getrenntlebens überbringen. Eine schriftliche Vollmacht ist in diesem Fall zwingend nötig.

Des Weiteren ist für den Wechsel die Lohnsteuerkarte bzw. die Ersatzbescheinigung beider Ehegatten erforderlich.

Unabhängig davon, ob eine Person verheiratet, getrennt lebend oder alleinstehend ist, wird sie bei der Aufnahme einer oder mehrerer Nebentätigkeiten mit diesen in die Steuerklasse 6 eingeordnet, sofern die Minijobgrenze überschritten wird.

In dieser Steuerklasse können weder Kinderfreibeträge, noch anderen steuerlichen Entlastungen in Anspruch genommen werden.

Sollten Geschiedene und getrennt Lebende haupt- oder nebenberuflich selbstständig sein, gelten gesonderte Regelungen. Nimmt eine selbstständige Person eine abhängige Nebentätigkeit auf, wird sie nicht in die Klasse 6 eingeordnet. Dann ist die Steuerklasse gültig, die auch für eine hauptberufliche Arbeitnehmertätigkeit verbindlich ist.

Geschiedene und getrennt Lebende werden so lange wie Singles behandelt, wie sie diesen Status beibehalten. Das heißt, zu dieser Zeit sind sie der Steuerklasse 1, oder als Alleinerziehende der Steuerklasse 2, zugeordnet.

Sollten sie jedoch erneut die Ehe eingehen, ändert sich auch die Steuerklasse. Ein Paar wird mit der Heirat automatisch in die Steuerklassen 4 und 4 einsortiert. Ist die Kombination der Steuerklassen 3 und 5 für das Ehepaar günstiger, kann ein Wechsel hin zu diesen Klassen beantragt werden. Denkbar wäre ebenso die Kombination 4/4 mit Faktor.

Zusammenfassung zur Steuerklasse bei geschieden und getrennt lebend

Bevor zwei Personen als Geschiedene gelten, müssen sie zunächst ein Trennungsjahr durchführen. Im Jahr der Trennung können die bisherigen Steuerklassen bis zum 31. Dezember bestehen bleiben. Nach dem Trennungsjahr kommen die ehemaligen Partner in die Steuerklasse 1.

Haben getrennt Lebende ein gemeinsames Kind, kommt der Partner, der das Sorgerecht hat, nach dem Trennungsjahr in Steuerklasse 2. Bei geteiltem Sorgerecht steht nur dem Partner, dem das Kindergeld zusteht, Steuerklasse 2 zu. Der Steuerklassenwechsel nach der Scheidung geschieht nicht automatisch, sondern muss beim Finanzamt beantragt werden.

Einzelnachweise

- Bundesministerium für Familie, Senioren, Frauen und Jugend: Trennung →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.