Wenn ein Unternehmen vererbt wird, fällt unter Umständen bei der Unternehmensnachfolge eine hohe Erbschaftssteuer auf das Betriebsvermögen an. Die Besitzer eines Unternehmens müssen sich am Besten schon zu Lebzeiten entscheiden: Wie gestaltet sich die Nachfolge und wem vererbe ich mein Unternehmen?

Die Entscheidung fällt nicht immer leicht – auch wegen der Erbschaftssteuer für Betriebsvermögen. Immer wieder wird das Gesetz zur Erbschaftssteuer bei Unternehmensnachfolge durch das Bundesverfassungsgericht überarbeitet.

Unternehmen vererben: Wie funktioniert die Unternehmensnachfolge?

In Deutschland existieren unzählige Betriebe, die nicht als Kapitalgesellschaft geführt werden. Verstirbt der Unternehmensgründer, entscheiden sich dessen Hinterbliebenen oft für die Fortführung des Betriebs.

Das Betriebsvermögen wird an die Nachkommen der gesetzlichen Erbfolge vererbt. Hierbei greifen beim Thema Erbschaft des Betriebsvermögens zwei Steuerkonstrukte – die Erbschafts- und Schenkungssteuer.

Sobald ein festgelegter Steuerfreibetrag ausgeschöpft wird, greift entsprechend dem Wert der Erbmasse die Erbschaftssteuer. Bei der Entscheidung, wie ein Betriebsvermögen weitervererbt wird, gibt es mehrere Möglichkeiten.

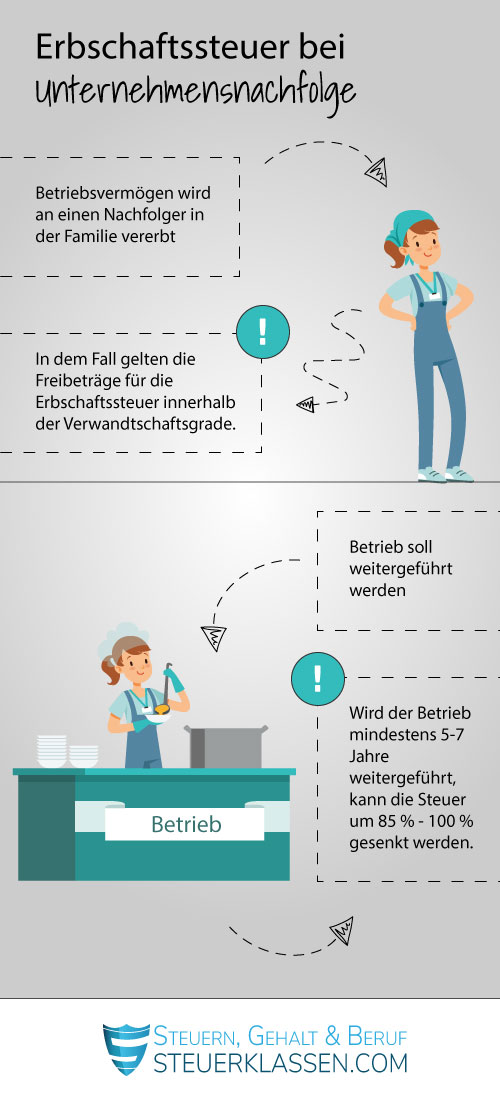

| Unternehmensnachfolge | Erbschaftssteuer |

|---|---|

| Betriebsvermögen wird an einen Nachfolger in der Familie vererbt | Hier gelten die Steuerfreibeträge für die Erbschaftssteuer innerhalb der Verwandtschaftsgrade. Was bei einem normalen Erbe als relativ hoher Steuerfreibetrag erscheint, ist bei Betriebsvermögen eher als gering einzustufen. Tipp: Schon zu Lebzeiten die Steuerfreibeträge nutzen und das Betriebsvermögen vererben. |

| Betrieb soll weitergeführt werden | Wird der Betrieb mindestens 5-7 Jahre weitergeführt, kann die Steuer um 85 % - 100 % gesenkt werden. Dazu sind einige wichtige Bedingungen zu erfüllen. Maßgeblich ist dabei der Erhalt der Arbeitsplätze und die Fortzahlung der Löhen an die Angestellten. |

Treten Hinterbliebene die Unternehmensnachfolge an, kann es teuer werden. Durch die Erbschaftsteuerreform 2008 hat der Gesetzgeber die Weitergabe des Betriebsvermögens steuerlich privilegiert. Es gelten hier lediglich die Steuerfreibeträge innerhalb der Verwandtschaftsgrade. Sofern der Erbe die Nachfolge im Betrieb antritt, kann er einen Bonus von 85 Prozent bzw. 100 Prozent – gemessen am zu besteuernden Betriebsvermögen – in Anspruch nehmen.

Besonderheiten beim Vererben von Betriebsvermögen und Unternehmensnachfolge

Regelverschonung

Die erste Option zur steuerbegünstigten Unternehmensnachfolge ist die Regelverschonung. Dabei tritt ein 5-Jahres-Modell in Kraft. Hier muss der neue Firmenchef das Unternehmen über wenigstens fünf Jahre weiterführen – und seinen Beschäftigten gleichbleibende Löhne garantieren, die Mindestlohnsumme (gemessen anhand der Ausgangslohnsumme) muss 400 Prozent erreichen. Zusätzlich darf der Verwaltungsvermögensanteil die 50 Prozent nicht überschreiten. Erfüllt die Unternehmensnachfolge diese Bedingungen, bleiben vor der Erbschaftssteuer 85 Prozent des betrieblichen Vermögens verschont.

- Die verbleibenden 15 Prozent werden nur dann der Steuer unterworfen, wenn diese den Abzugsbetrag von 150.000 Euro übersteigen.

Verschonungsoption

Eine zweite Option sichert der Unternehmensnachfolge sogar einen noch größeren Bonus zu. Entscheidet sich der Erbe zur Weiterführung des Betriebs über einen Zeitraum von sieben Jahren, muss die Mindestlohnsumme 700 Prozent erreichen. Eine wesentliche Hürde ist der Anteil des Verwaltungsvermögens. Im Zusammenhang mit der Verschonungsoption darf dieser einen Anteil von zehn Prozent nicht übersteigen. Nur dann wird das betriebliche Vermögen zu 100 Prozent privilegiert.

- Die Entscheidung für eine der beiden Optionen ist bindend, es kann nicht gewechselt werden. Mit dem BVerfG-Urteil ist der Gesetzgeber bis 2016 zu Nachbesserung bei den Privilegien für Unternehmensnachfolger aufgerufen.

Gesetzesänderungen bei der Erbschaftssteuer für Unternehmensnachfolge

Die Erbschaftssteuer auf Betriebsvermögen ist seit langer Zeit immer wieder ein großes Thema bei Gesetzesreformen. Zurzeit wird unter bestimmten Voraussetzungen ein großer Teil der Betriebsvermögen vor der Erbschaftssteuer mit der Regelverschonung und Verschonungsoption mit wenig Steuern belegt.

Es ist für die Betriebsnachfolge möglich, das Betriebsvermögen fast vollständig zu übernehmen und wenig Steuern bei der Unternehmensnachfolge zu zahlen. Ob diese Regelung verfassungswidrig sein könnte, wird immer wieder geprüft. Betriebe können zur Zeit am sichersten fahren, wenn sie das Betriebsvermögen innerhalb der Familie schon Jahre vor der Nachfolge mit Steuerfreibeträgen in der Erbschaftssteuer an den Nachfolger innerhalb der Familie übergeben.

- Mit relativ undurchsichtiger Entwicklung bei den Gesetzesänderungen zur Erbschaftssteuer bei Betriebsvermögen sollten Unternehmer bereits zu Lebzeiten frühzeitig mit der Übergabe des Unternehmens beginnen.

Betriebsvermögen vererben: Wichtige Fakten zusammengefasst

Betriebsvermögen müssen bei Unternehmensnachfolge versteuert werden. Bei einer Erbschaft innerhalb der Familie gilt ein niedriger Steuerfreibetrag wie bei anderen Erbschaften auch.

Das Betriebsvermögen kann unter genauen Bedingungen zu 85 - 100 % von der Steuer verschont werden. Prinzipiell muss dafür das Unternehmen vom Nachfolger min. 5 Jahre fortgeführt werden. Man sollte frühzeitig mit der Verteilung des Betriebsvermögens in die Nachfolge beginnen.

Häufige Fragen zur Erbschaftssteuer bei Unternehmensnachfolge

Betriebsvermögen kann unter Umständen mit wenig Erbschaftssteuer belegt werden, wenn das Unternehmen vom Erben weitergeführt wird. Es reicht allerdings nicht, dass Unternehmen nur weiterzuführen. Zunächst sind zwei Jahresfristen von einmal fünf Jahren und einmal sieben Jahren einzuhalten.

Beim 5-Jahres-Modell werden dann 85% der Betriebsvermögens steuerfrei behandelt. Beim 7-Jahres-Modell können sogar 100% Betriebsvermögen steuerfrei bleiben. Zusätzlich sind allerdings Bedingungen an Gehälter etc. geknüpft. Ziel ist jeweil der Erhalt des Unternehmens.

Um so wenig Betriebsvermögen wie möglich versteuern zu müssen, gibt es zwei Möglichkeiten einen Steuervorteil bei der Versteuerung in der Unternehmensnachfolge zu erlangen: die Regelverschonung schreibt vor, das Unternehmen mindestens fünf Jahre fortzuführen und sieht auch einige Bedinungen die Gehälter betreffend vor.

Die Verschonungsoption besteuert das Betriebsvermögen bei Unternehmensnachfolge dann gar nicht mehr, dann muss allerdings auch sieben Jahre mindestens das Unternehmen fortgeführt werden. Und zusätzlich sind Bedingungen die Gehälter betreffend damit verknüpft.

Das könnte Sie auch interessieren:

Einzelnachweise

- Erbschaftssteuergesetz: Steuerbefreiung für Betriebsvermögen... →

- Bundesverfassungsgericht: Leitsätze zum Urteil des Ersten Senats vom 17. Dezember 2014 →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.