Wenn es keinen letzten Willen in Form eines Testaments oder Erbvertrags gibt, tritt in Deutschland die sogenannte gesetzliche Erbfolge in Kraft.

Niedergelegt ist diese im Bürgerlichen Gesetzbuch (BGB) in den Paragraphen 1924 bis 1936.Die grundsätzliche Funktionsweise lautet:

Inhaltsverzeichnis:

Je näher die Blutlinie bzw. das Verwandtschaftsverhältnis über Ehe, desto umfassender fällt der Erbanspruch aus.

Wie funktioniert die gesetzliche Erbfolge?

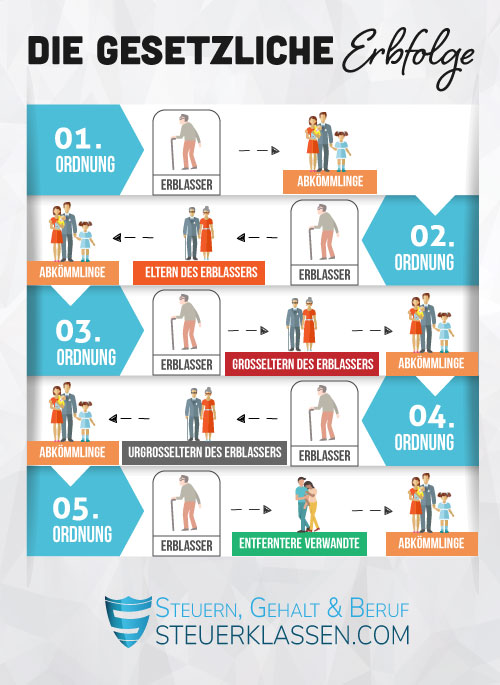

Primär fällt erst einmal den Ehegatten das Erbe zu. Sind diese nicht mehr vorhanden oder schlagen sie das Erbe aus, tritt die gesetzliche Erbfolge ein. Jetzt spricht man von Ordnungen - also von einer Erbreihenfolge. Von diesen gibt es fünf, die hierarchisch geordnet sind:

- Erste Ordnung: Abkömmlinge (also Kinder, adoptierte Kinder, Enkel, Urenkel, etc.) des Erblassers

- Zweite Ordnung: Eltern des Erblassers und deren jeweilige Abkömmlinge

- Dritte Ordnung: Die Großeltern des Verstorbenen und deren Abkömmlinge

- Vierte Ordnung: Die Urgroßeltern des Verstorbenen und deren Abkömmlinge

- Fünfte Ordnung: Entferntere Verwandte und deren Abkömmlinge

Onkel, Tanten, Nichten, Neffen, Cousins und Cousinen sowie deren Nachfahren fallen unter die zweite (direkte Blutverwandtschaft) oder fünfte Ordnung (Verwandtschaft über den Ehepartner).

Jetzt kostenlos Informieren.

Wie teilt die gesetzliche Erbfolge das Erbe auf?

Die gesetzliche Erbfolge verwendet das sogenannte Repräsentationsprinzip. Dieses schließt alle Abkömmlinge aus, sobald der erste Vertreter vorhanden sind.

- Der Erblasser hat Sohn und Enkel. Der Sohn bekommt als Repräsentant der Ordnung alles, die Enkel erhalten nichts. Sind mehrere Erbberechtigte in der ersten Ordnung vertreten, weil der Erblasser beispielsweise drei Kinder hatte, so spricht man von drei Stämmen. Jedes Kind ist ein Stamm und bekommt den gleichen Anteil des Erbes. Verzichtet ein Kind auf das Erbe, fällt dieses anteilig den beiden anderen Kindern zu.

In der zweiten und dritten Ordnung gibt es Linien. Jeder der Eltern bzw. Großeltern ist eine Linie. Sie erben die Hinterlassenschaft zu gleichen Teilen. Die Geschwister des Erblassers finden in den Linien keine Berücksichtigung.

Mit der vierten Ordnung gibt es weder Stämme noch Linien, sondern es gilt das Allein-Erbe-Prinzip. Es erbt der, der am engsten mit dem Erblasser verwandt ist. Hier zählt die reine Blutsverwandtschaft. Erst dann, wenn keine Blutsverwandten mehr vorhanden sind, werden die Verwandten des Ehepartners bedacht.

Welche Sonderfälle kennt die gesetzliche Erbfolge?

Ehegatten gelten als nicht verwandt mit dem Erblasser. Sie sind deshalb nur solange erbberechtigt, wie die Ehe noch besteht. Nach einer Scheidung scheiden sie (und alle ihre Verwandten) aus dem Kreis der Erbberechtigten aus. Ist kein Erbberechtigter mehr vorhanden, fällt die Hinterlassenschaft in diesem Fall dem Staat zu.

Adoptierte Kinder sowie uneheliche Kinder sind mittlerweile gesetzlich gleichberechtigt mit ehelichen Kindern, die vom Erblasser gezeugt worden sind. Bei adoptierten Kindern, die vor 1977 (Neufassung des Erbrechts) adoptiert worden sind, kann der Erblasser das Erbrecht vertraglich ausschließen.

Kinder, die bereits empfangen, aber noch nicht geboren sind, gelten als erbberechtigt. Die gesetzliche Erbfolge beginnt mit dem Moment der Empfängnis.

Das könnte Sie auch interessieren:

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Gesetzliche Erben erster Ordnung (§1924 BGB) →

- Bundesministerium der Justiz: Gesetzliche Erben zweiter Ordnung (§1925 BGB) →

- Bundesministerium der Justiz: Gesetzliche Erben dritter Ordnung (§1926 BGB) →

- Bundesministerium der Justiz: Gesetzliches Erbrecht des Ehegatten (§1931 BGB) →

- Bundesministerium der Justiz: Wirkung der Annahme (§1754 BGB) →

- Bundesministerium der Justiz: Erlöschen von Verwandtschaftsverhältnissen (§1755 BGB) →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.