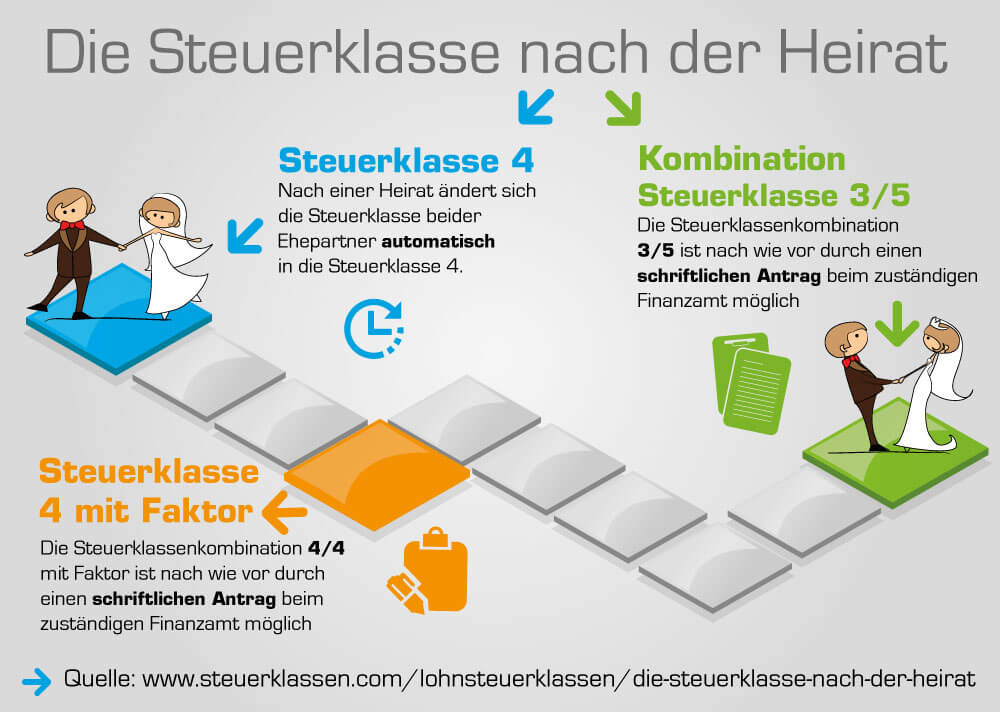

Verheiratete sind nach der Hochzeit automatisch in der Steuerklasse 4. Ehepaare können alternativ zwischen den Steuerklassenkombinationen 3/5 und 4/4 mit Faktor wählen.

Ein Steuerklassenwechsel muss schriftlich beim Finanzamt beantragt werden. Das ist mehrfach im Jahr möglich.

Ihre Steuerklasse finden

Ich bin aktuell...

Lohnsteuerklasse für Verheiratete berechnen

Es ist durchaus sinnvoll, sich bereits vor der Eheschließung genauestens darüber zu informieren, welche Lohnsteuerklasse für Verheiratete im eigenen Fall infrage kommt.

Ein Steuerklassenrechner kann dabei ein nützliches Hilfsmittel sein. Mit nur wenigen Angaben kann der Rechner schnell und umkompliziert Auskunft darüber geben, welche Steuerklassenkombination für ein verheiratetes Paar am vorteilhaftesten ist.

Lohnsteuerklassen für Verheiratete in der Übersicht

Nach der Hochzeit kommen beide Ehepartner automatisch in Steuerklasse 4. Dort muss das Ehepaar jedoch nicht bleiben. Sie haben die Möglichkeit, zwei weitere Kombinationen zu wählen.

- Steuerklassen 3 und 5

- Steuerklassen 4 und 4 mit Faktor

Bringt einem Paar eine Steuerklassenkombination mehr Vorteile als die Steuerklassen, in denen sie sich gerade befinden, können die Eheleute die Klassen wechseln. Dies war bis 2019 nur einmal jährlich möglich.

Mittlerweile wurde das Bürokratientlastungsgesetz geändert, sodass ein mehrfacher Wechsel im Steuerjahr erlaubt ist. Dieser muss mit einem ausgefüllten Formular beim Finanzamt beantragt werden.

Steuerklassen 4/4 - Bei ähnlichem Einkommen

Nach der Eheschließung werden beide Partner automatisch in die Steuerklasse 4 eingeordnet. Wenn beide Partner ungefähr gleich verdienen, bietet es sich an, in dieser Kombination zu bleiben, um die Steuerlast gleichmäßig zu verteilen.

Steuerklassen 4/4 mit Faktor - Bei leicht unterschiedlichem Einkommen

Auch wenn beide Partner leicht unterschiedlich verdienen, kann durch das Faktorverfahren in der Steuerklassenkombination 4/4 die Steuerlast gleichmäßig verteilt und Steuernachzahlungen gering gehalten werden.

Steuerklassen 3/5 - Bei deutlich unterschiedlichem Einkommen

Bei einem starken Gehaltsunterschied bietet sich ein Wechsel des besserverdienenden Partners in Steuerklasse 3 und des weniger verdienenden Partners in Steuerklasse 5 an, um das monatliche Netto zu erhöhen.

Steuerklassen 3/5

Bei der Wahl der entsprechenden Steuerklasse kommt es darauf an, wie viel die beiden Ehegatten verdienen. Wenn einer der Partner ein deutlich höheres Einkommen erzielt als der andere, dann kann es sinnvoll sein, sich für die Kombination aus Steuerklasse 3 und Steuerklasse 5 zu entscheiden.

Der jeweils besser verdienende Partner (die Summe sollte bei etwa 60 Prozent des Haushaltseinkommens liegen) müsste dann die Lohnsteuerklasse 3 für sich beanspruchen. Derjenige mit dem niedrigeren Einkommen entscheidet sich für die Lohnsteuerklasse 5.

Eine langfristige Steuerersparnis ist jedoch auch in Steuerklassenkombination 3/5 nicht möglich. Die Steuerlast wird nur über das Jahr anders verteilt. Nach der Steuererklärung müssen die im Laufe des Jahres zu wenig gezahlten Steuern nachgezahlt werden.

Jetzt kostenlos Informieren.

Steuerklassen 4/4

Verdienen beide Ehegatten etwa gleich viel, bietet sich die Variante 4/4 an. Dann sind beide Partner gleichermaßen von der Höhe der steuerlichen Abzüge betroffen und zudem oft nicht verpflichtet, eine gemeinsame Steuererklärung vorzulegen.

Steuerklassen 4/4 mit Faktor

Die dritte Variante, die Steuerklasse 4/4 mit Faktor, verpflichtet hingegen zur gemeinsamen Steuererklärung.

Bei dieser Version zahlen beide Partner, auch wenn sie unterschiedlich verdienen, den Lohnsteuerbetrag, der dem jeweiligen Anteil am gemeinsamen Bruttoeinkommen entspricht.

Lohnsteuerklasse für Verheiratete wechseln

Ändern sich die persönlichen Umstände eines Ehepaares, zum Beispiel durch Nachwuchs, bevorstehende Arbeitslosigkeit eines Partners oder eine Gehaltserhöhung, kann ein Steuerklassenwechsel sinnvoll sein. Doch wie können Verheiratete die Steuerklasse wechseln?

Beide Ehepartner müssen mit dem Steuerklassenwechsel einverstanden sein. Das entsprechende Formular muss von beiden unterschrieben werden.

PDF-Formular Steuerklassenwechsel

Steuerklassenwechsel – ein Beispiel

Melanie und ihr Mann Jan haben für sich die Steuerklassenkombination 3 und 5 gewählt. Da Melanie bisher in Teilzeit arbeitete, verdiente sie 1.500 Euro brutto im Monat. Jan ist in Vollzeit beschäftigt und hat ein Einkommen von 3.600 Euro brutto monatlich. Die Einkünfte lagen damit weit auseinander, sodass die Steuerklassen 3 und 5 sich für das Paar angeboten haben.

Nun möchte Melanie mehr arbeiten und baut ihre Stelle zu einer Vollzeitstelle aus. Ihr Gehalt erhöht sich dabei mit 3.300 Euro auf mehr als das doppelte.

In diesem Fall ist die Steuerklassenkombination 3/5 nicht mehr sinnvoll. Ein Wechsel der Klassen hin zu der Kombination 4/4 bietet sich an, da beide Gehälter nun dicht beieinanderliegen.

Welche Steuerklasse für verheiratete Rentner?

Ähnlich wie die meisten Arbeitnehmer müssen sich auch verheiratete Rentner auf eine Steuerklassenkombination festlegen.

Die Variante 3/5 ist insbesondere dann geeignet, wenn einer der beiden Ehepartner noch arbeitet und sehr gut verdient. Der berufstätige Partner kann dann die Steuerklasse 3 nutzen, während der andere Ehepartner in die Steuerklasse 5 eingeordnet wird.

Befinden sich jedoch beide Eheleute im Ruhestand und haben ein ähnlich hohes Einkommen, bietet sich die Steuerklassenkombination 4/4 an.

Einzelnachweise & Quellen

- Bundesministerium der Finanzen: Merkblatt zur Steuerklassenwahl →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.