Bei den in Deutschland zu zahlenden Steuern gibt es auch einen ermäßigten Steuersatz. Der ermäßigte Steuersatz gilt für viele Dinge, die im Alltag Anwendung finden. Allerdings ist ein Steuersatz mit Ermäßigung auch für Unternehmer sehr wichtig. Wo ist der ermäßigte Steuersatz genau zu finden? Wie hoch ist der ermäßigte Steuersatz?

Was ist der ermäßigte Steuersatz?

Umsätze, welche mit einem ermäßigten Steuersatz ausgewiesen werden können, fallen unter § 12 Abs. 2 UStG. Zu diesen gehören beispielsweise Lieferungen und die Entnahmen für außerunternehmerische Zwecke. Die bekanntesten Beispiele für Waren, bei denen der ermäßigte Steuersatz erhoben wird, sind Lebensmittel und Bücher. Die Steuer beträgt bei den Umsätzen gemäß § 12 Abs. 2 UStG nicht die bekannten 19 Prozent, sondern nur 7 Prozent.

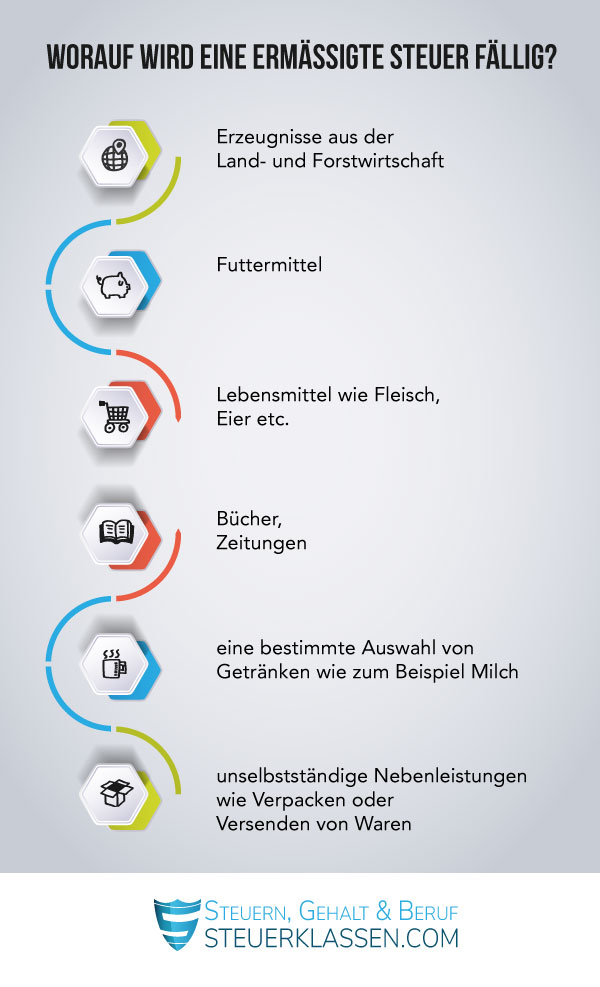

Worauf wird eine ermäßigte Steuer fällig?

Der ermäßigte Steuersatz erleichtert vielen Geschäfts- und Verkaufsbereichen die Kosten, die dafür auftreten. Außerdem ist der ermäßigte Steuersatz auch für den Verbraucher sehr hilfreich. Wer muss einen ermäßigten Steuersatz zahlen? Zu den Umsätzen, welche mit 7 % versteuert werden, gehören folgende Produkte und Dienstleistungen:

- Erzeugnisse aus der Land- und Forstwirtschaft

- Futtermittel

- Ausgewählte Lebensmittel wie Fleisch, Eier und Kartoffeln

- Bücher

- Zeitungen

- eine bestimmte Auswahl von Getränken wie zum Beispiel Milch

- unselbstständige Nebenleistungen wie Verpacken oder Versenden von Waren

Die genannten Gegenstände werden also nicht mit einer Steuer von 19 % angeboten, sondern unterliegen der ermäßigten Steuer. Um die weitere Gegenstände, welche mit einer Steuer von 7 % berechnet werden, einsehen zu können, sind diese nach Zolltarifnummern in Tabellen beim Finanzamt aufgeführt.

Jetzt kostenlos Informieren.

Ermäßigter Steuersatz auf Lebensmittel

Grundsätzlich gilt der ermäßigte Steuersatz von 7 % auf Grundnahrungsmittel, während Luxuslebensmittel mit 19 % besteuert werden. Was nun genau als Grundnahrungsmittel zählt und was unter Luxus fällt, ist für Verbraucher auf den ersten Blick nicht klar ersichtlich.

So werden beispielsweise Kartoffeln, Äpfel, Milch und sogar Trüffel als Grundnahrungsmittel gehandelt, während Hafermilch, Süßkartoffeln, Apfelsaft und Mineralwasser zu den Luxusgütern zählen. Welche Lebensmittel dem ermäßigten Steuersatz unterliegen, lässt sich aus der Anlage 2 zum Umsatzsteuergesetz (UStG) ableiten.

Ermäßigte Steuer: Beispiele

Gilt nicht der Steuersatz von 7 %, greift der gewöhnliche Regelsteuersatz von 19 %. Diese greift beispielsweise bei Technikartikeln oder Möbeln. Jedoch soll der ermäßigte Prozentsatz den Verbraucher entlasten. Aus diesem Grund werden vor allem Grundnahrungsmittel mit einem ermäßigten Steuersatz ausgewiesen. Die Preise für die Lebensmittel sollen auch für Menschen, die finanziell nicht so gut gestellt sind, bezahlbar bleiben.

- Auch Gegenstände, die auf eine gewisse Weise zur Bildung beitragen, unterliegen dem ermäßigten Steuersatz. Die Menschen sollen in der Lage sein, sich auch mit geringeren finanziellen Mitteln bilden zu können. Aus demselben Grund werden auch auf Zeitungen lediglich 7 % berechnet. Der ermäßigte Steuersatz soll also ermöglichen, die Kosten für einen Gegenstand möglichst gering zu halten.

Der ermäßigte Steuersatz gilt für viele verschiedene Dinge und ist in Gänze als Anlage 2 im UStG zu finden. Hier einige Beispiele für Produkte, Waren und Dienstleistungen für die weniger Steuern gezahlt werden müssen.

| Laufende Nummer | Produkt, Ware, Dienstleistung |

|---|---|

| 1 | Lebende Tiere wie Hausschafe, Hausziegen aber auch Blindenhunde |

| 2 | Fleisch |

| 3 | Fisch |

| 4 | Milch und Milcherzeugnisse |

| 8 | Blumen und Blüten sowie deren Knospen, geschnitten, zu Binde- oder Zierzwecken, frisch |

| 10 | Gemüse wie Kartoffeln, Tomaten, Karotten, Gurken, Salat und Zwiebeln |

| 12 | Kaffee und Tee |

| 29 | Zucker und Zuckerwaren |

| 49 | Bücher und Zeitungen |

| 51 | Rollstühle |

| 53 | Kunstgegenstände |

Ermäßigter Steuersatz: Häufige Fragen

Nein. Es unterliegen neben Lebensmitteln auch Dienstleistungen und andere Dinge dem ermäßigten Steuersatz. Neben den bekannten Lebensmitteln und zum Beispiel Tiernahrung, sind zum Beispiel die Umsätze, die ein Zahntechniker umsetzt mit der geringen Steuer von 7% belegt. Außerdem sind auch Eintrittskarten von Theater, Konzerten und Museen lediglich mit 7% besteuert.

Derzeit gibt es viele auf den ersten Blick undurchsichtige Regelungen zum ermäßigten Steuersatz. Bei Grundnahrungsmitteln gibt es beispielsweise auf der einen Seite Getränke wie Apfelsaft, die mit 19% Mehrwertsteuer belegt sind und Milch, die mit 7% belegt ist. Wenn man sicher sein will, sollte man sich an der im Internet zu findenden Anlage 2 zum UStG versichern.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Umsatzsteuergesetz (UStG) →

- Bundesministerium der Justiz: Umsatzsteuergesetz (UStG) - Anlage 2 →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.