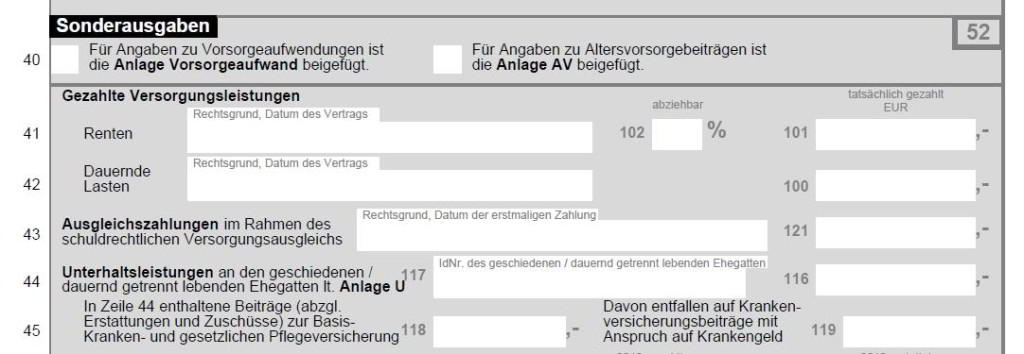

In den ESt 1A Mantelbogenin der Steuererklärung können gewisse Sonderausgaben eingetragen werden, die abzugsfähig sind.

Hierzu zählen die gezahlten Versorgungsleistungen. Diese gliedern sich auf in:

- Dauernde Lasten

- Renten

- Unterhaltsleistungen

Inhaltsverzeichnis:

Seit 2008 wird allerdings auf die Unterscheidung zwischen Renten und Dauernden Lasten als Versorgungsleistungen verzichtet.

Zudem sind die drei genannten Versorgungsleistungen nicht im jeden Fall abzugsfähig sondern müssen einen bestimmen Charakter haben, der durch den Gesetzgeber vorgegeben ist. Maßgeblich ausschlaggebend sind § 10, § 12 sowie § 22 EStG.

Versorgungsleistungen: Dauernde Lasten und Renten

Dauernde Lasten sind Versorgungsleistungen, die ein Steuerpflichtiger einer anderen Person gegenüber auf Dauer und aufgrund einer rechtlichen Verpflichtung erbringt. Dauernde Lasten müssen für wenigstens zehn Jahre erbracht werden.

Sie sind in ihrer Höhe veränderbar und hängen von den wirtschaftlichen Möglichkeiten des Zahlers und des Empfängers ab. Der Empfänger muss sie als wiederkehrende Bezüge kennzeichnen.

Dauerhafte Lasten können in Geld oder in Sachwerten zu tragen sein. Ein Beispiel für die Sachwerte sind die geborenen Dauernden Lasten. Hierunter fällt beispielsweise die Verpflichtung der Verköstigung einer Person.

Werden ganze Wohnräume überlassen, dürfen nur die zur Aufwendung dieser Räume entstehenden Lasten als solche in den Mantelbogen eingetragen werden.

Renten sind eigentlich als Leibrenten zu charakterisieren, um auf diese Weise zu verdeutlichen, dass es sich nicht um die gesetzlichen oder privaten Altersbezüge handelt. Vielmehr handelt es sich um dauerhafte Zahlungen einer Person an eine andere.

Der Unterschied der Renten gegenüber den Dauernden Lasten ist die Natur der Zahlungen: Diese sind natürlich gleichmäßig und damit in ihrer Höhe nicht veränderbar.

Jetzt kostenlos Informieren.

Unterhaltsleistungen

Getrennt von dieser Gruppe der Versorgungsleistungen sind die Unterhaltsleistungen zu betrachten. Gemeint ist nicht der Unterhalt, der beispielsweise für ein Kind aufgebracht werden muss, sondern der, der z.B. für den Betrieb einer Immobilie notwendig ist.

Entscheidend dafür, ob Unterhaltungsleistungen abzugsfähig sind, ist die Gegenleistung. Als Beispiel: Eine Person erhält testamentarisch das Betriebsvermögen von der Firma eines Verwandten. Die Gebäude müssen jedoch unterhalten werden.

Die Gegenleistung (das Betriebsvermögen) darf bei großzügiger Schätzung höchstens halb so groß wie die Unterhaltsleistung sein. Ist dies nicht der Fall, ist die Unterhaltsleistung nicht abziehbar. Die Höhe der Gegenleistung ist der gegenwärtige Marktwert - also der Preis, den ein Käufer bezahlen würde.

Die Versorgungsleistungen auf einen Blick

Dauernde Lasten und Renten

Fortwährend, wenigstens zehn Jahre, resultierend aus einer Rechtsverpflichtung. Die Lasten sind in der Höhe veränderbar und können als Geld oder in Sachwerten gezahlt werden. Renten sind Leibrenten und ihrer Natur nach gleichmäßig. Sie sind in der Höhe also nicht veränderbar.

Unterhaltsleistungen

Entscheidend ist die Gegenleistung. Diese darf maximal 50 Prozent der Unterhaltsleistung ausmachen, damit diese abzugsfähig ist. Die Gegenleistung bemisst sich an der Summe, die ein Käufer für sie zahlen würde (Marktwert).

Einzelnachweise

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) § 10 Sonderausgaben →

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) § 12 →

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) § 22 Arten der sonstigen Einkünfte →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.