Als Student Verluste von bis zu 1 Mio. Euro vortragen?

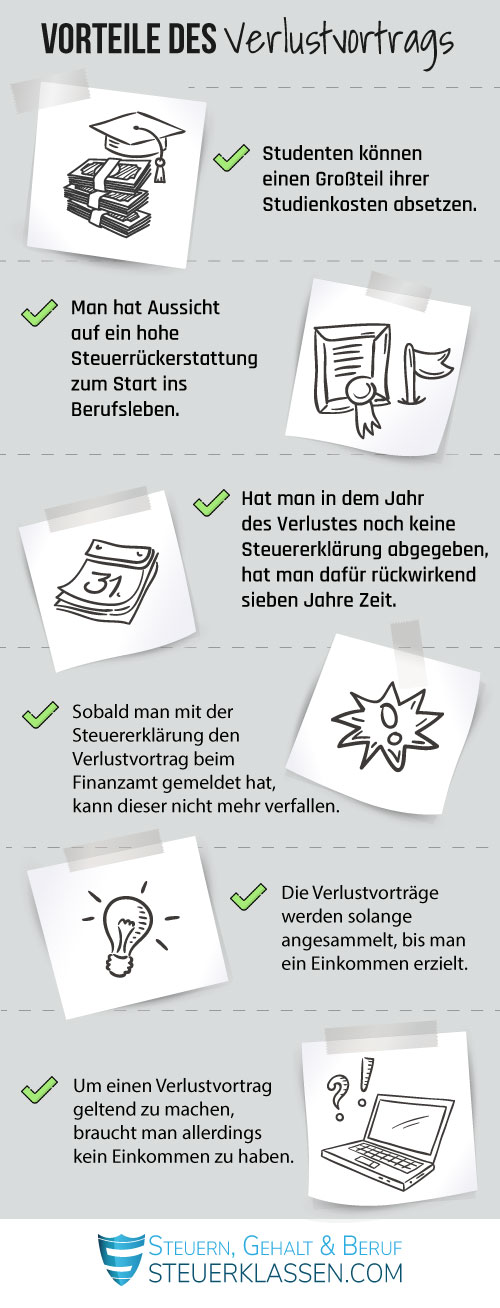

Mit dem Verlustvortrag werden die Verluste eines Steuerjahres als Werbungskosten für die Folgejahre angerechnet. Besonders Studenten können von dieser Methode profitieren und die Studienkosten für ihr Zweitstudium beim Finanzamt als Verlust geltend machen.

Auch für Selbstständige oder Gewerbetreibende ist der Verlustvortrag ein wichtiges Steuermittel.

Was ist ein Verlustvortrag?

Der Verlustvortrag ist eine steuerrechtliche Möglichkeit, angefallene Verluste in der Steuererklärung zu berücksichtigen und somit den Verlust durch eine Steuerersparnis abzumildern.

Steuerrechtlich ist ein Verlust der Betrag der Auskünfte, der die Summe der Einkünfte übersteigt. Normalerweise hat er eine direkt mindernde Wirkung auf die Steuer, denn eigentlich ist nur der positive Gewinn zu versteuern.

Sollte es jedoch passieren, dass die Verluste nicht direkt steuerlich geltend gemacht werden können, besteht die Möglichkeit, diese mittels Verlustvortrag für die Zukunft über die Steuererklärung durch das Finanzamt anrechnen zu lassen.

Vorteile eines Verlustvortrags

Verluste gegenrechnen

Verluste aus dem Steuerjahr, die nicht bereits zu einem Steuervorteil geführt haben, werden mit künftigen Gewinnen gegengerechnet. Rückwirkend ist das bis zu vier Jahre möglich.

Hoher Verlust anrechenbar

Verluste bis zu einer Million Euro (bzw. bis zu zwei Millionen Euro bei Ehegatten) sind zu 100 Prozent vortragbar. Der Restbetrag ist bis zu 60 Prozent vortragbar.

Auch unter Grundfreibetrag

Einkünfte unter Grundfreibetrag setzen den Vortrag nicht aus. Das bedeutet, man benötigt kein regelmäßiges Einkommen, um Verluste geltend zu machen.

Ablauf eines Verlustvortrags

Die Verluste, die als Werbungskosten vorgetragen wurden, führen im folgenden Jahr oder in den Folgejahren direkt zu einer steuerlichen Begünstigung. Sie werden gegenüber den Sonderausgaben sowie den außergewöhnlichen Belastungen vorrangig behandelt. Der Verlustvortrag mindert das zu versteuernde Einkommen, das über die Steuererklärung ermittelt wird. Dies bedeutet, die Verluste mindern die Einkünfte direkt.

Abgezogen werden können Verluste von bis zu einer Million Euro zu 100 Prozent. Weitere 60 Prozent des Restbetrags können ebenfalls geltend gemacht werden. Bei gemeinsam veranlagten Ehepaaren erhöht sich der entsprechende Betrag auf zwei Millionen Euro. Reichen die positiven Einkünfte nicht aus, um die Verluste auszugleichen, wird die verbleibende Summe für das kommende Jahr aufgespart. Das Finanzamt führt die entsprechenden Berechnungen automatisch durch.

Verlustvortrag beantragen

Mit der Steuererklärung kann ein Verlustvortrag geltend gemacht werden. Dazu muss im Mantelbogen das Feld 'Erklärung zur Feststellung des Verlustvortrags' ausgewählt sein. Das Finanzamt vermerkt den entsprechenden Verlust und stellt einen Bescheid über die gesonderte Feststellung des verbleibenden Verlustvortrags aus.

Einen Verlustvortrag kann man bis zu sieben Jahre rückwirkend geltend machen. Voraussetzung dafür ist, dass man noch keinen rechtskräftigen Steuerbescheid für das Jahr erhalten hat, für das man den Verlustvortrag eintragen will.

Formulare herunterladen

Der Verlustvortrag kann nur mit Abgabe der Einkommensteuererklärung eingereicht werden. Er muss im Mantelbogen vermerkt werden. Studenten müssen zusätzlich die Anlage N ausfüllen und die Summer ihrer Fortbildungskosten in Zeile 44 mitteilen. Alle Formulare können Sie bei uns kostenlos herunterladen.

Mantelbogen Est 1 A Anlage NVerlustvortrag als Student

Auch Studenten können vom Verlustvortrag profitieren, obwohl sie in der Regel kein jährliches Einkommen haben, das den Grundfreibetrag übersteigt. Dennoch können sie den Verlustvortrag geltend machen, indem sie regelmäßig eine freiwillige Steuererklärung abgeben.

Studenten, die ein Zweitstudium absolvieren, können einen Verlustvortrag machen. Als Zweitstudium gelten ein Bachelorstudiengang mit vorangegangener Ausbildung, ein zweites Bachelorstudium oder ein Masterstudium. Auch eine zweite Ausbildung ist anrechenbar.

Kosten für das Erststudium werden nach derzeit gültiger Rechtssprechung als Sonderausgaben und nicht als Werbungskosten angesehen, weshalb sie nicht für die Verlustvortrags-Regelung infrage kommen.

Das Finanzamt merkt sich ab der ersten Meldung den Verlustvortrag bis zur ersten regulären Einkommensteuererklärung vor, in der das Einkommen die Verluste übersteigt.

Wer dann Arbeitnehmer ist, erhält seine Studienkosten in Form einer Steuerrückstattung zurück. Wer zu diesem Zeitpunkt selbstständig ist, der erfährt durch die Anrechnung der Studienkosten eine Minderung seiner zu zahlenden Steuern.

Welche Kosten können Studenten geltend machen?

Die anfallenden Kosten können als Werbungkosten in der Steuererklärung angegeben werden. Unter anderem diese Kosten können Studenten als Werbungskosten geltend machen:

- Auslandssemester

- Studiengebühren

- Semesterticket

- Fachbücher

- Fahrtkosten

- Druckkosten

- Laptop

- Büromaterial

Jetzt kostenlos Informieren.

Häufige Fragen zum Thema Verlustvortrag

Möchte man einen Verlustvortrag durchführen, muss beim zuständigen Finanzamt eine Steuererklärung abgegeben werden.

Dies ist auch dann der Fall, wenn man eigentlich nicht dazu verpflichtet ist, eine Steuererklärung zu machen. Es genügt in diesem Fall, im Mantelbogen anzukreuzen, dass ein Verlustvortrag durchgeführt wird, und diesen beizulegen.

Ansonsten müssen nur die persönlichen Daten eingetragen werden. Die Erklärung ist also der Antrag auf den notwendigen Bescheid. Nur so kann der Verlustvortrag und somit die Anrechnung des Verlustes für die Folgejahre erfolgen.

Es gibt auch die Variante eines rückwirkenden Verlustvortrags, den sogenannten Verlustrücktrag.

Ein Beispiel: Man hat vor zwei Jahren einen Verlust gemacht. Im letzten Jahr überstiegen die Einkünfte allerdings wieder die Ausgaben. Auf diese Weise kann man den Verlust von vor zwei Jahren rückwirkend als Verlustvortrag auf den Gewinn aus dem letzten Jahr anrechnen lassen.

Dies gilt auch dann, wenn bereits ein gültiger Steuerbescheid zugestellt worden sein sollte. Ein solcher Verlustrücktrag ist für die letzten vier Jahre möglich.

Hatte man in dem Jahr des Verlustes jedoch keine Steuererklärung beim Finanzamt abgegeben, hat man sogar sieben Jahre Zeit.

Hat man im Vorjahr Gewinne gemacht, ist es möglich, diese mit den Verlusten des laufenden Jahres zu verrechnen. Gleichen sich Gewinne und Verluste in der Höhe aus, führt dies zu einer Nullmeldung des Verlustes für das laufende Jahr.

Allerdings erhält man in diesem Fall dennoch eine Steuerrückzahlung, weil man die Gewinne im Vorjahr versteuern musste. Die Pflicht zur Versteuerung entfällt jedoch über die Verrechnung mit den Verlusten. Es handelt sich also um einen rückwirkenden Verlustvortrag über die Steuererklärung.

Nach dem Jahr, in dem man den Verlust gemacht und einen wirksamen Bescheid für einen entsprechenden Vortrag erhalten hat, wird der Verlust in jedem Jahr gegen die Einkünfte gerechnet, solange bis sie zur Höhe von einer Million Euro abgegolten sind.

Daran ändert auch der Umstand nichts, dass sich die Einkünfte unterhalb des Grundfreibetrags bewegen. Die Einkünfte werden gemäß den Möglichkeiten des Verlustvortrages auf Null gesenkt.

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) §10 →

- Bundesministerium der Justiz: Werbungskosten →

- Bundesministerium der Justiz: Verlustabzug →

- Bundesministerium der Justiz: Fortführungsgebundener Verlustvortrag →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.