Schenkungen sind grundsätzlich steuerpflichtig, die Höhe der anfallenden Steuer wird durch das Verwandtschaftsverhältnis zwischen Schenker und Beschenktem bestimmt.

Außerdem gibt es auch für Schenkungen einen Steuerfreibetrag, innerhalb dessen steuerfrei Schenkungen getätigt werden können.

Inhaltsverzeichnis:

Schenkungssteuer Rechner

Freibetrag ausrechnen

Wie hoch ist der Freibetrag bei einer Schenkung?

Bei jeder Schenkung gibt es einen Schenkungsfreibetrag. Also eine genau festgelegte Summe, die geschenkt werden kann, ohne dass dafür steuerlichen Abgaben fällig werden.

Die Höhe dieses Steuerfreibetrags hängt vom Verwandtschaftsgrad zwischen Schenker und Beschenktem ab.

Hier sollte man sich genauen rechtlichen Rat einholen.

Denn viele Personen, die größere Summen zu vererben hätten, wenn sie ableben, können die dann anfallende Erbschaftssteuer durch geschickte Schenkungen vermeiden.

Jetzt kostenlos Informieren.

Wie lange hat der Freibetrag für eine Schenkung Gültigkeit?

Ein Schenkungsfreibetrag gilt immer für die Dauer von 10 Jahren.

Das bedeutet, dass nach Ablauf von 10 Jahren eine erneute Schenkung möglich ist und der Steuerfreibetrag für eine Schenkung erneut ausgenutzt werden kann.

Anpassung des Schenkungsfreibetrags

Die Höhe des steuerlichen Schenkung Freibetrags wird regelmäßig angepasst. Die letzte Anpassung erfolgte 2010.

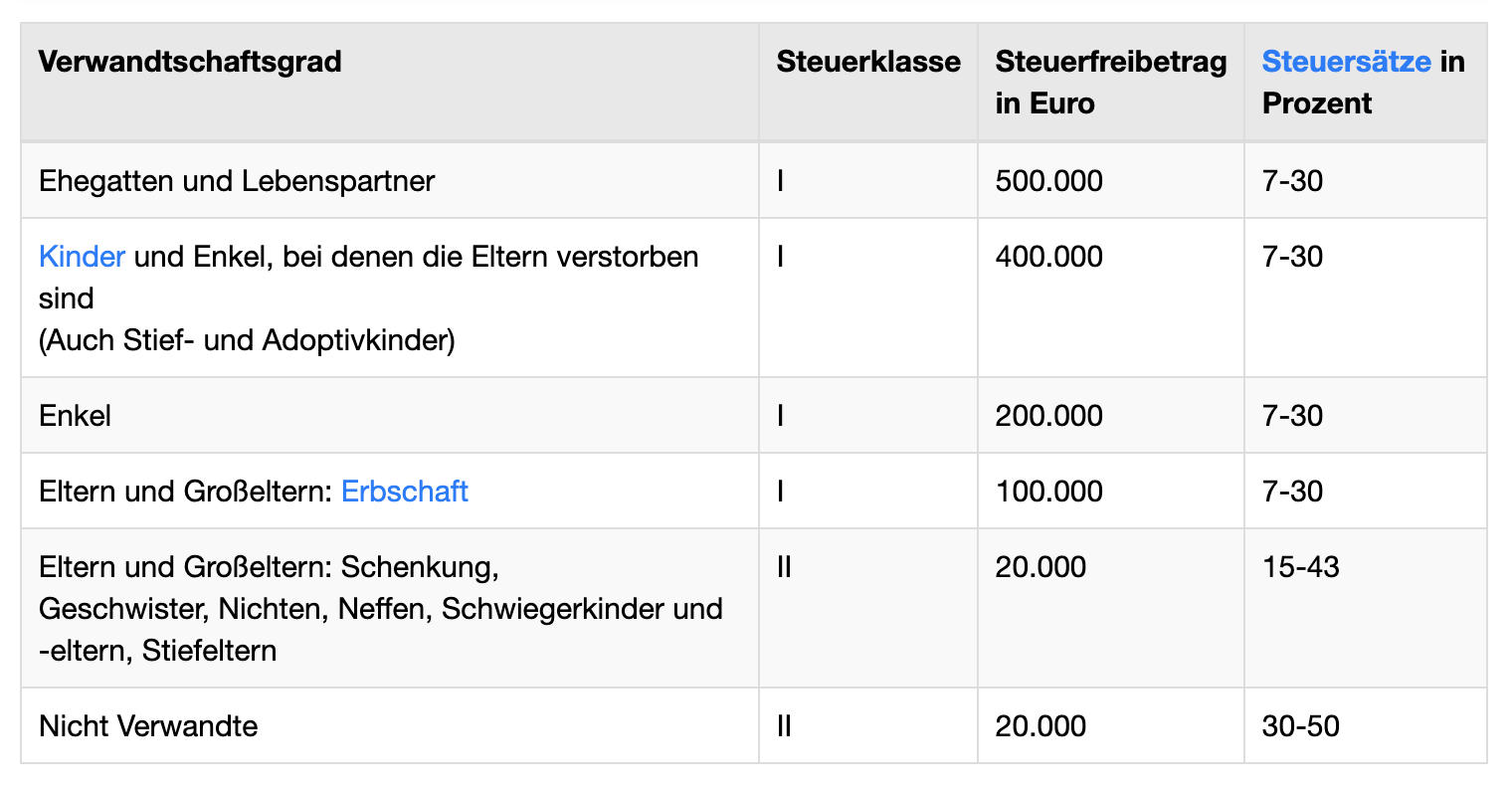

Nach dieser erhalten Ehegatten und eingetragene Lebenspartner einen Steuerfreibetrag in Höhe von 500.000 €, auf höhere Summen fallen 7-30 % Steuern an.

Die eigenen Kinder eines Schenkers, dessen Stiefkinder sowie die Kinder seiner verstorbenen Kinder können den Freibetrag in Höhe von 400.000 € genießen. Enkel hingegen erhalten 200.000 €.

Freibetrag ausrechnen

Je entfernter der Verwandtschaftsgrad, desto geringer der Steuerfreibetrag

Die weitere Untergliederung der Schenkungsfreibeträge erfolgt nach dem gleichen Muster. Je weiter entfernt die Verwandtschaft ist, desto geringer ist der Steuerfreibetrag.

So erhalten etwa Eltern oder Großeltern des Schenkers einen Steuerfreibetrag von 20.000 €, der ebenso für geschiedene Ehegatten, die eigenen Geschwister, Stiefeltern, Schwiegerkinder oder -eltern gilt.

Sogar die weiträumiger verwandten Nichten und Neffen erhalten den Steuerfreibetrag von 20.000 €. Für den darüber hinausgehenden Betrag fällt eine Steuer von 15-43 % an.

Alle Schenkungssteuer Freibeträge finden Sie auch in unserer praktischen Schenkungssteuer Tabelle.

Einfach Bild anklicken!

Schenkungsfreibetrag für ferne Verwandte und nicht verwandte Personen

Alle übrigen Beschenkten, wie etwa weiter Verwandte oder nicht verwandte Personen, erhalten ebenfalls einen Schenkung Freibetrag von 20.000 €. Sie müssen jedoch bei darüber hinausgehenden Summen mit einer Steuerbelastung von 30-50 % rechnen.

Eine Schenkung muss im Rahmen der Einkommensteuererklärung das Beschenkten dem Staat angezeigt werden.

Einzelnachweise

- Bundesministerium für Finanzen: Erbschafts- und Schenkungssteuer →

- Bundesministerium der Justiz: Erwerb von Todes wegen →

- Bundesministerium der Justiz: Erbschaftsteuer- und Schenkungsteuergesetz →

- Bundesministerium der Justiz: Erben und Vererben →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.