Der Solidaritätszuschlag war eine Ergänzungsaufgaben, die Anfang der 90er eingeführt wurde und wird im Volksmund Soli genannt. Er wurde 2021 weitgehend abgeschafft.

In der Regel beträgt der Soli 5,5% der Einkommensteuer. Bei der Berechnung wird bis 972 Euro Einkommensteuer im Jahr kein Soli verlangt, Kinderfreibeträge finden ebenfalls Berücksichtigung.

Was ist der Solidaritätszuschlag?

Der Solidaritätszuschlag ist eine Besonderheit in den steuerlichen Abgaben eines Arbeitnehmers. Offiziell handelt es sich bei dem Soli um eine Ergänzungsabgabe.

Der Solidaritätszuschlag wurde 1991 eingeführt, nachdem durch den Konflikt im Nahen Osten verschiedene Kosten entstanden waren.

Danach diente er zur Finanzierung der Kosten für die Wiedervereinigung der Bundesrepublik Deutschland und der ehemaligen Deutschen Demokratischen Republik (DDR). Die Aufrechterhaltung des Solidaritätszuschlags wurde in den vergangenen Jahren immer wieder diskutiert.

Mittlerweile wurde eine Abschaffung des Solis in die Wege geleitet.

- Der Solidaritätszuschlag wird aktuell auch auf die Körperschaftssteuer erhoben. Juristische Personen, die also eine Körperschaftssteuer abgeben müssen, zahlen auch den Solidaritätszuschlag.

Jetzt kostenlos Informieren.

Abschaffung des Solidaritätszuschlags

Für das Jahr 2021 hat die Bundesregierung die weitgehende Abschaffung des Solidaritätszuschlags beschlossen. So werden voraussichtlich rund 90% der Steuerzahler von dieser Abgabe befreit. Spitzenverdiener und viele Unternehmen bleiben soli-zahlungspflichtig.

Alleinstehende, die ungefähr 73000 bis 109000 Euro brutto im Jahr verdienen, werden einen reduzierten Soli zahlen müssen. Wer ein noch höheres Bruttojahresgehalt bezieht, wird weiterhin den vollen Satz von 5,5 % der Loh- und Einkommensteuer als Soli versteurn müssen.

- Die Abschaffung schafft für viele Steuerzahler ein großes Sparpotenzial. Z.B. kann ein verheiratetes Paar mit zwei Kindern und zwei Einkommen (angenommen: Jahresbrutto von 66.000 Euro und 54.800 Euro) durch den Wegfall des Solis rund 1.000 Euro im Jahr sparen!

Solidaritätszuschlag berechnen

Die Rechtslage bis 2021 sah vor, dass jeder Arbeitnehmer, der einer steuerpflichtigen Tätigkeit nachgeht, den Solidaritätszuschlag auf die Einkommensteuer entrichten muss.

Der Solidaritätszuschlag beträgt 5,5% der Einkommenssteuer

Der Soli wird momentan erst ab 81 € Lohnsteuerhöhe monatlich abgezogen. Jährlich müssen 972 Euro an Einkommensteuer zusammenkommen, damit der Soli gezahlt werden muss. 5,5 % ist der maximale Solidaritätszuschlag. Bei seiner Berechnung werden Kinderfreibeträge berücksichtigt. Wer davon betroffen ist (z.B. Steuerklasse 1 und mehr als 972 Euro Einkommensteuer im Jahr), kann hier auf sein monatliches Bruttogehalt die 5,5% Solidaritätszuschlag berechnen:

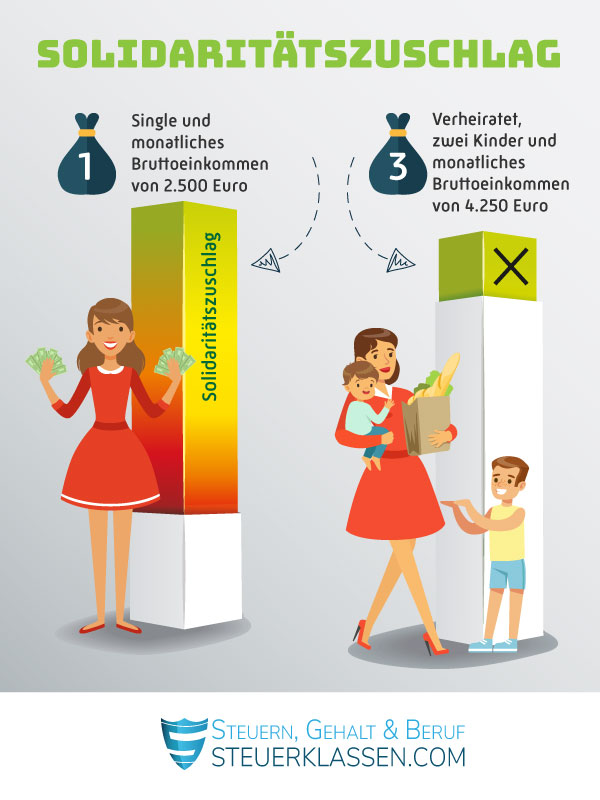

Beispiel: Wie errechnet sich die Höhe des Solis?

| Lebenssituation | Solidaritätszuschlag |

|---|---|

| Lohnsteuerklasse 1, Single, monatliches Bruttoeinkommen von 2.500 | In dieser Lebenssituation ist der Höchstsatz von 5,5% der Einkommensteuer als Solidaritätszuschlag zu zahlen |

| Lohnsteuerklasse 3, zwei Kinder, monatliches Bruttoeinkommen von 4.250 Euro | In dieser Lebenssituation ist aufgrund der Kinderfreibeträge und der Lohnsteuerklasse kein Solidaritätszuschlag zu zahlen. |

- Als Lediger in Steuerklasse 1 mit einem monatlichen Bruttoeinkommen von 2.500 Euro im Monat und den normalen Beiträgen zur gesetzlichen Krankenversicherung wird eine Lohnsteuer von knapp 300 Euro fällig. Davon abgerechnet werden 5,5% Soli-Steuer, die dann knapp 17 Euro beträgt.

Häufige Fragen zum Thema Solidaritätszuschlag

Den Soli als Ergänzungsabgabe zur Einkommensteuer und Kirchensteuer sowie anderen Abgaben müssen als steuerpflichtigen Arbeitnehmer zahlen, die eine Einkommensteuer von mehr als 972 Euro im Jahr zahlen. Der Soli ist verpflichtend, man kann sich von dieser Ergänzungsabgabe nicht befreien lassen.

Der Solidaritätszuschlag wurde als Ergänzungsabgabe tatsächlich bereits zur Deckung von Kosten während des Irakkriegs eingeführt. Danach wurde er kurzzeitig wieder abgeschafft und dann wieder mit der konkreten Deckung von Kosten zur Wiedervereinigung eingeführt. Mittlerweile werden durch die Einnahmen dieser Steuer viele verschiedene Kosten abgedeckt. Besonders in den vergangenen Jahren wurde viel über die Abschaffung des Solis debattiert. Tatsächlich wurde von der Bundesregierung beschlossen, dass die Abgabe nicht mehr rechtwidrig sei und, dass sie bis spätestens 2021 für die meisten deutschen Bürger wegfallen wird.

Geringverdiener sind durch den Grundfreibetrag von der Zahlung der Ergänzungsabgabe befreit. Wenn die Lohnsteuer bei einem Geringverdiener über 972 Euro im Jahr steigt, wird nicht gleich der volle Soli fällig. Stattdessen findet dann eine schrittweise Anhebung der Steuern statt. Erst ab 1.340 Euro Einkommensteuer wird dann bei Geringverdienern der volle Zuschlag fällig.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Grundgesetz: Verwendung der Erträge >>

- Bundesministerium der Justiz: Solidaritätzuschlaggesetz >>

- Statista: Statistik: Steuereinnahmen durch den Solidaritätszuschlag >>

- Die Bundesregierung: Milliardenschwere Entlastung ab 2021 >>

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.