Der Begriff Beitragsbemessungsgrenze spielt in der Sozialversicherung eine große Rolle.

Nach dem Motto 'bis hierhin und nicht weiter', deckeln dynamische, jährlich durch Rechtsverordnung angepasste Beitragsbemessungsgrenzen bruttolohnabhängig die Höhe der erhobenen Beiträge.

Arbeitnehmer werden damit vor zu hohen Beiträgen im Verhältnis zu ihrem Verdienst geschützt, eine Umschichtung von den besser gestellten Arbeitnehmern zu weniger gut Gestellten wird damit möglich und soziale Gerechtigkeit bei gleichen Leistungen kann umgesetzt werden.

Die Systematik der Beitragsbemessungsgrenzen hat sich historisch bewährt: Schon seit 1924 existiert das System grundsätzlich.

Inhaltsverzeichnis:

Rechengrößen in der Sozialversicherung

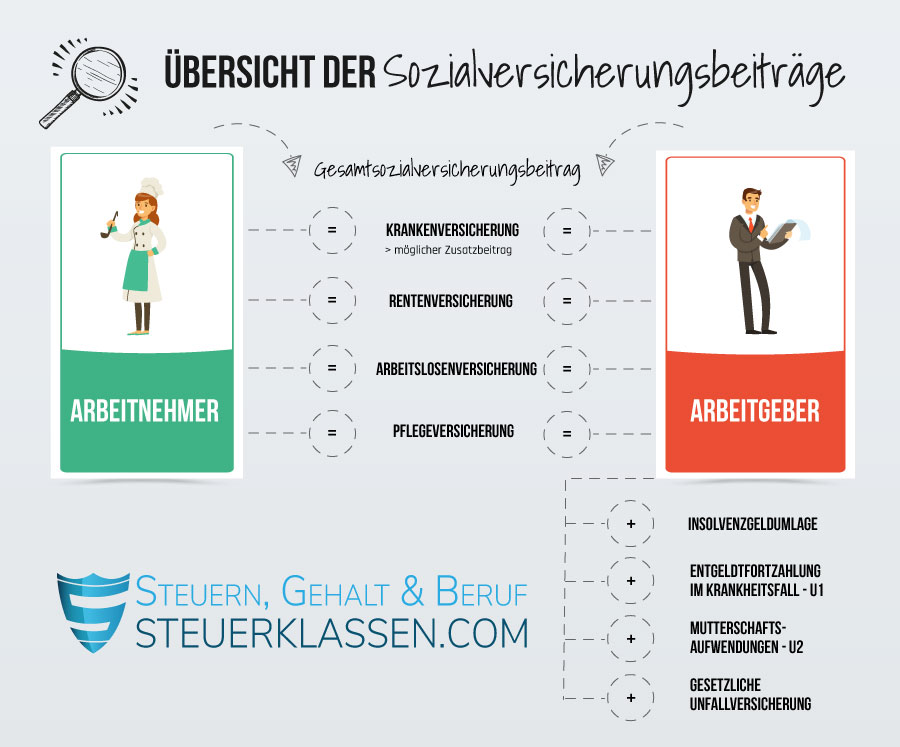

Faktisch ist von mehreren Rechengrößen zu sprechen: Die einzelnen Bereiche der Sozialversicherung definieren verschiedene Grenzwerte.

Zunächst bestand zwischen den einzelnen Bereichen eine berechenbare Beziehung bezüglich der einzelnen Beitragsbemessungsgrenzen - so entsprach der Wert in der Krankenversicherung lange exakt 75 % der Rentenversicherung - heute sind die Kappungswerte der Krankenversicherung von der Rentenversicherung losgelöst worden.

Beitragsbemessungsgrenzen sind häufig auch politische Instrumente, da man mit ihnen und verwandten Bezugsgrößen wie der Pflichtversicherungsgrenze auch Einfluss darauf nehmen kann, wie groß der pflichtversicherte Personenkreis ist.

Die Unfallversicherung hat einen Sonderstatus, Beiträge werden hier nicht mit einer Beitragsbemessungsgrenze gekappt, da die Unternehmer die Beiträge allein aufbringen. Die Kappungsgröße der Unfallversicherung wird vielmehr durch eine Kappung der Leistungen mit begrenzten Anrechenbarkeit des Verdienstes verkörpert.

In der Rentenversicherung wird über 20 Jahre nach der deutschen Wiedervereinigung immer noch nach Ost und West unterschieden und mit zwei Beitragsbemessungsgrenzen gearbeitet. Grundsätzlich sind folgende Beitragsbemessungsgrenzen miteinander verbunden:

- Rentenversicherung und Arbeitslosenversicherung

- Krankenversicherung und Pflegeversicherung

Jetzt kostenlos Informieren.

Einige aktuelle Werte der Beitragsbemessungsgrenze in 2024

| BBMG RV/AV WEST | 85.200 Euro |

| BBMG RV/AV Ost | 87.600 Euro |

| BBMG KV/PV | 59.850 Euro |

Einzelnachweise & Quellen

- Bundesministerium der Justiz: Soziale Pflegeversicherung - Beitragssatz, Beitragsbemessungsgrenze →

- Bundesministerium der Justiz: Gesetzliche Krankenversicherung - Beitragspflicht, beitragspflichtige Einnahmen, Beitragsbemessungsgrenze →

- Bundesministerium der Justiz: Gesetzliche Rentenversicherung - Beitragsbemessungsgrenzen →

- Bundesministerium der Justiz: Arbeitsförderung - Beitragssatz und Beitragsbemessung →

- Bundesregierung.de: Neue Beitragsbemessungsgrenzen für 2023 →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.