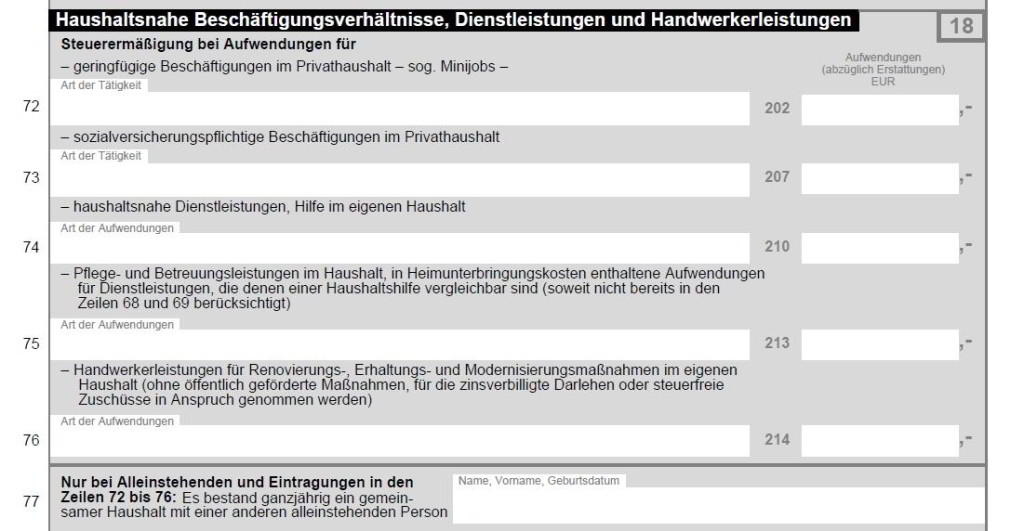

Im ESt 1A Mantelbogen der Steuererklärung können haushaltsnahe Beschäftigungsverhältnisse vermerkt werden, welche die Einkommensteuer mindern.

Dabei handelt es sich um Dienstleistungen aller Art (z.B. Reinigungsarbeiten) sowie Handwerkerleistungen, die direkt im Haushalt erbracht werden.

Inhaltsverzeichnis:

Die in der Steuererklärung angegebenen Aufwendungen mindern direkt die Steuerschuld und nicht die Einkünfte, die zur Berechnung der Steuern herangezogen werden.

Die Grenzwerte: 20 Prozent oder maximal 4000 Euro

Die Einkommensteuer des Steuerpflichtigen kann durch haushaltsnahe Beschäftigungsverhältnisse um 20 Prozent der Aufwendungen für diese gemindert werden. Welche Summe konkret als Grenzwert herangezogen wird, hängt allerdings auch von der Art der Beschäftigung ab:

- Minijobber auf 400 Euro Basis: Maximaler Abzug 510 Euro

- Normalbeschäftigte: Maximaler Abzug 4000 Euro.

- Handwerkerleistungen: Maximaler Abzug 1200 Euro: Nur Arbeitskosten dürfen berücksichtigt werden. Materialkosten nicht.

Um die Ausgaben für haushaltsnahe Beschäftigungsverhältnisse in der Steuererklärung vermerken zu dürfen, muss sichergestellt sein, dass diese an keiner anderen Stelle vermerkt worden sind. Es darf sich also nicht zugleich um Werbungskosten oder Sonderausgaben handeln.

Jetzt kostenlos Informieren.

Pflegeleistungen zählen zu den abzugsfähigen Aufwendungen

Seit dem 1. Januar 2009 ist das Gesetz zur Förderung von Familien und haushaltsnahen Dienstleistungen in Kraft. Seit damals dürfen alle derartigen Beschäftigungsverhältnisse bzw. Dienstleistungen im Mantelbogen vermerkt werden. Die wesentliche Neuerung dabei: Auch Pflegeleistungen fallen darunter und werden entsprechend berücksichtigt.

Berücksichtigt wird nunmehr ein Pflege-Pauschbetrag in Höhe von 924 Euro. Es ist kein Nachweis über die Pflegebedürftigkeit mehr zu erbringen und es muss auch keine Einstufung in eine Pflegestufe vorliegen. Zu beachten ist, dass der Pauschbetrag allerdings gemindert werden kann, sollte ansonsten die Grenze von 4000 Euro überstiegen werden.

Zwei Alleinstehende teilen sich den Wohnraum

Bei Wohngemeinschaften oder unverheirateten Paaren, die sich eine Wohnung teilen, darf der Höchstbetrag nur einmal angesetzt werden. Eine diesbezügliche Ausnahme gibt es nur in dem Fall, dass sich die Wohngemeinschaft im Jahr der Veranlagung auflöst.

Da beispielsweise Renovierungsarbeiten berücksichtigt werden und in einem solchen Fall anfallen, darf in der Situation der Höchstbetrag ausnahmsweise doppelt angesetzt werden. Zu beachten ist deshalb, welcher Teil der Wohngemeinschaft den Dienstleistungs- oder Beschäftigungsvertrag abschließt.

Die Situation beim Umzug

Der Haushalt ist nicht mit dem tatsächlich bewohnten Wohnraum gleichzusetzen. Erwirbt der Steuerpflichtige oder eine neue Wohnung, in die er tatsächlich umzuziehen gedenkt, zählt diese bereits zu seinem Haushalt, auch wenn er noch nicht in dieser lebt.

Ist der Umzug bereits vollzogen, gelten die Kosten für die Beseitigungen der Abnutzungen des alten Wohnraums (z.B. Renovierungsarbeiten) ebenfalls als haushaltsnah und können die Steuern somit mindern.

Anschaffungen sparen keine Steuern

Der Begriff der Dienstleistungen ist so dehnbar, dass sich der Gesetzgeber dazu verpflichtet gefühlt hat, ihn näher zu definieren. Demnach fallen Lieferungen von Waren nicht darunter. Gleiches gilt für Anschaffungen wie beispielsweise einen neuen Teppich. Diese sparen also keine Steuern.

In der Steuererklärung eingetragen werden dürfen nur Arbeitsmaßnahmen. Dienen diese dazu, etwas Neues (z.B. eine Treppe) zu erschaffen, das zum Haushalt gehört, dürfen in diesem Fall auch Anschaffungen abgesetzt werden, weil es nicht primär um den Erwerb von Waren, sondern um die Verbesserung des Haushalts geht.

- Wer Steuern durch haushaltsnahe Beschäftigungsverhältnisse sparen möchte, braucht eine schriftliche Rechnung des beauftragten Unternehmens und muss diese per Überweisung begleichen. Der Kontoauszug muss als Beleg der Steuererklärung beigegeben werden. Zahlt man in bar, kann man also keine Steuern sparen.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: § 35a Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse (EStG) →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.