Maximal 500.000 Euro erben ohne Steuern zu zahlen!

Einkünfte aller Art müssen in Deutschland versteuert werden. Einnahmen, die dies nicht betrifft, werden explizit durch ein Gesetz freigestellt.

Das Erbe zu versteuern ist in Deutschland im Erbschaftssteuergesetz geregelt.

Welche Einnahmen unterliegen der Erbschaftssteuer?

Als Erbe gelten alle Zuwendungen, die von Todes wegen anfallen. Die Person, die verstirbt, ist der Erblasser. Die Person, welche die Zuwendungen erhält, wird als Erbe bezeichnet. Allerdings unterliegen nicht alle derartigen Zuwendungen der Erbschaftssteuer.

Befreit von der Steuerpflicht sind:

Der Hausrat, Gegenstände, deren Erhaltung für Kunst, Wissenschaft oder Geschichte von Bedeutung ist (im Verhältnis 60 zu 100) sowie Grundstücke, deren Erhalt dem Nutzen der Wohlfahrt oder der Allgemeinheit dienen, wenn die Kosten für den Erhalt die Einnahmen übersteigen.

Vereinfacht gesagt bedeutet dies: Alle Vermögenswerte müssen versteuert werden. Die Rechtsgrundlage für die Besteuerung des Erbes ist das Erbschaftssteuergesetz, das weitgehend identisch mit dem Schenkungssteuergesetz ist.

Allerdings gibt es für das Erbe Freibeträge. Je näher der Verwandtschaftsgrad war, desto höher sind die Freibeträge bei der Erbschaftssteuer.

Erbschaftssteuer berechnen!

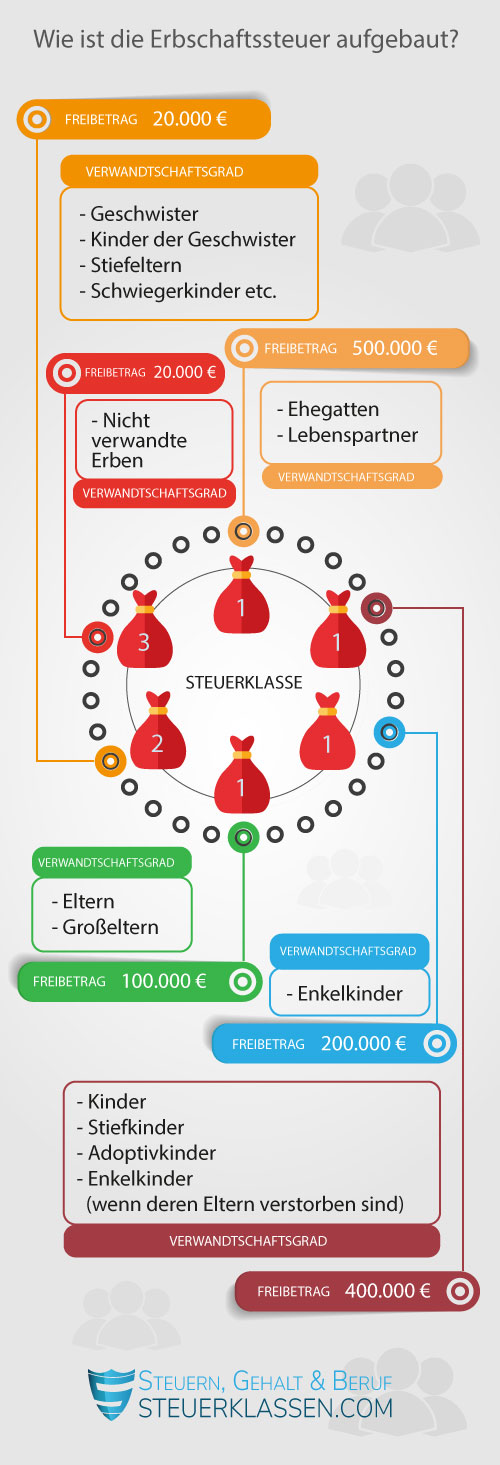

Wie ist die Erbschaftssteuer aufgebaut?

Die Erbschaftssteuer unterteilt sich in drei Steuerklassen. In der ersten Steuerklassen befinden sich die nächsten Verwandten - also Ehepartner, Eltern, Großeltern, Kinder, Stiefkinder und Enkelkinder.

Die Steuerfreibeträge nach Verwandtschaftsgrad

Für Ehepartner gelten Freibeträge bis 500.000 Euro.

Für Kinder, Enkelkinder (deren Eltern tot sind) sowie Stief- und Adoptivkinder gelten 400.000 Euro.

Für Enkelkinder 200.000 Euro und Eltern sowie Großeltern: 100.000 Euro.

Jetzt berechnen!

In der Steuerklasse 2 befinden sich die weiteren Verwandten und in der Steuerklasse 3 alle übrigen Personen. Der Steuerfreibetrag liegt in beiden Steuerklassen bei 20.000 Euro.

Die Höhe der Steuersätze richtet sich nach der Höhe des Erbes sowie der Steuerklasse. In der ersten Steuerklasse fällt die geringste Erbschaftssteuer an, in der dritten die höchste.

Jetzt kostenlos Informieren.

Wie kann man das Erbe ausschlagen?

Niemand ist dazu verpflichtet, ein Erbe anzunehmen. Möchte man dieses ausschlagen, weil es Schulden bedeuten würde oder man die Erbschaftssteuer nicht zahlen will, so ist hierfür ein formeller Akt nötig.

Hierfür gibt es eine Frist von sechs Wochen, die mit dem Zeitpunkt des Todes des Erblassers einsetzt.

Die sogenannte Erklärung der Ausschlagung muss beim zuständigen Nachlassgericht zu Protokoll gegeben oder beurkundet werden.

In der Regel handelt es sich um das örtliche Amtsgericht. Natürlich ist dann auch keine Erbschaftssteuer zu bezahlen.

Die Frist zur Ausschlagung kann in drei Fällen verlängert werden:

- Ist der Erbe noch nicht geboren, beginnt die Frist erst mit dem Tag der Geburt.

- Die Erklärung der Ausschlagung wird dann vom Erziehungsberechtigten ausgesprochen.

- Lebte der Erbe nicht auf deutschem Grund, so beträgt die Frist sechs Monate. Diese Frist gilt auch dann, wenn der Erblasser zum Zeitpunkt seines Ablebens nicht in Deutschland gewesen sein sollte.

Was passiert, nachdem das Erbe ausgeschlagen wurde?

Wurde die Erbschaft ausgeschlagen, möchte man diesen Entschluss allerdings wieder korrigieren, so kann man diesen beim Nachlassgericht anfechten. Ansonsten geht die Erbschaft auf den nächsten Erbschaftsanwärter über. Ist dieser nicht im Testament definiert, handelt es sich in der Regel um den nächsten Blutsverwandten.

Die Anfechtung kann nicht nur vom Erben selbst erfolgen. Gibt es begründete Zweifel, dass die Ausschlagung rechtens war, kann sie auch von anderen Personen durchgeführt werden.

- Ein Kind soll eigentlich erben. Die nächsten Erbschaftsanwärter sind die Eltern, die das Vermögen selbst haben möchten. Sie schlagen deshalb das Erbe im Namen des Kindes aus, um es selbst zu erhalten. In einem solchen Fall könnten beispielsweise die Großeltern den Entschluss anfechten.

Das könnte Sie auch interessieren:

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Steuerklassen Erbschaft (§15 ErbStG) →

- Bundesministerium der Justiz: Freibeträge Erbschaft (§16 ErbStG) →

- Bundesministerium der Justiz: Ausschlagungsfrist (§1944 BGB) →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.