Das Ehegattensplitting eignet sich für Ehepaare mit unterschiedlich hohem Einkommen. Wer sich steuerlich für eine Zusammenveranlagung entscheidet, kann monatlich insgesamt weniger Steuern zahlen. Nach der Steuererklärung müssen die weniger gezahlten Steuern jedoch nachgezahlt werden.

Der Splittingtarif kann von Ehepaaren oder eingetragenen Lebenspartnerschaften genutzt werden, die nicht dauerhaft getrennt leben und uneingeschränkt steuerpflichtig sind.

Ihre Steuerklasse finden

Ich bin aktuell...

Ehegattensplitting: Definition

Grundsätzlich haben Ehepaare und eingetragene Lebenspartner die Wahl, wie sie veranlagt werden möchten. Folgende vier Möglichkeiten stehen zur Verfügung:

- Einzelveranlagung (mit Grundtarif)

- Zusammenveranlagung (mit Ehegattensplitting)

- Verwitwetensplitting (nach Tod des Partners)

- Sondersplitting (im Trennungsjahr)

Sobald sich ein Ehepaar oder eine eingetragene Lebenspartnerschaft für die Zusammenveranlagung bei der Steuererklärung entscheidet, greift das sogenannte Ehegattensplitting. Auch bekannt unter dem Namen Splittingverfahren, kann bei der Zusammenveranlagung eine gerechte Verteilung der Steuerlast erreicht werden.

Der Grund: Das Ehepaar wird beim Splitting als Wirtschaftsgemeinschaft gesehen, bei der es unerheblich ist, wie viel jeder Einzelne zum Gesamteinkommen beiträgt.

Beim Ehegattensplitting werden die Partner im Rahmen der Zusammenveranlagung als ein Steuerpflichtiger gesehen. Der Splittingtarif errechnet sich dann aus dem Gesamteinkommen beider Ehepartner.

Ehegattensplitting Rechner als Hilfsmittel

Bei Splittingverfahren werden zunächst die Einkünfte beider Partner addiert und durch zwei geteilt. Für das dabei errechnete Einkommen wird wiederum der Steuerbetrag berechnet, der dann mit zwei multipliziert wird.

Möglich ist das Ehegattensplitting sowohl bei der Steuerklassenkombination 3/5, als auch bei der Variante 4/4. Der Steuervorteil beim Splittingtarif ergibt sich monatlich und nicht jährlich nach der Steuererklärung.

Den größten Effekt können Partner erzielen, deren Einkünfte sehr weit auseinander liegen und die sich daher in den Steuerklassen 3 und 5 befinden. Sind beide Einkommen hingegen gleich hoch und es wurde die Kombination 4/4 gewählt, ist die Wirkung des Splittingverfahrens sehr gering.

Die Steuerklassen beim Ehegattensplitting

Die Zusammenveranlagung für die Einkommenssteuer ist für Ehepaare und eingetragene Lebenspartner möglich. Diese befinden sich in der Regel in der Steuerklassenkombination 3/5 oder 4/4.

Liegen die Einkünfte weit auseinander und ein Paar entscheidet sich für die Steuerklassen 3 und 5, kann es mit dem Splittingverfahren monatlich einen Vorteil erzielen. Gehen die Einkünfte hingegen nicht weit auseinander und das Paar ist deshalb in den Steuerklassen 4 und 4, kann nur selten vom Ehegattensplitting profitiert werden. Am Ende des Jahres wird der Vorteil jedoch durch die Einkommensteuererklärung wieder ausgeglichen.

Die Splittingtabelle bei Ehegattensplitting

Hat sich ein Paar für die Zusammenveranlagung entschieden, wird mittels der Splittingtabelle die Einkommenssteuer berechnet. Im Falle der Einzelveranlagung würde die Grundtabelle greifen.

Die Tabelle für das Ehegattensplitting ist folgendermaßen aufgebaut:

- Steuerjahr: Jahr, in dem die Steuern anfallen

- Einkommen: Höhe des gemeinsam zu versteuernden Einkommens

- Steuerbelastung: Steuersatz und Höhe der zu zahlenden Steuern

Die Splittingtabelle enthält folglich die Steuersätze und Steuerbeträge, die für das gemeinsame Einkommen gelten.

Jetzt kostenlos Informieren.

Zusammenveranlagung abschaffen: das Verfahren auf dem Prüfstand

Immer wieder kommt die Frage auf, ob das Ehegattensplitting in seiner jetzigen Form noch zeitgemäß ist. Die Diskussionen darüber gehen so weit, dass von Gegnern des Splittingverfahrens die Abschaffung dessen gefordert wird. Doch was sind die Gründe, die gegen die Splittingmethode sprechen?

Sinn und Zweck des Ehegattensplittings ist es, die Ehe und die Familie als eine Wirtschaftsgemeinschaft zu betrachten. Aus diesem Grund können Eheleute bzw. eingetragene Lebenspartner steuerliche Vorteile in Anspruch nehmen, die anderen Personen nicht zur Verfügung stehen.

Wer zwar in einer eheähnlichen Gemeinschaft zusammen wohnt, aber weder verheiratet ist noch in einer eingetragenen Lebenspartnerschaft lebt, kann nicht die Vorteile der Zusammenveranlagung nutzen.

Kritik wird auch hinsichtlich Ehepaaren mit Kindern laut. Erhält ein Partner ein gutes Einkommen, der andere hingegen keines, weil er aufgrund der Kinder nicht arbeitet, kann die Familie mittels der Zusammenlegung dennoch Vorteile für sich erzielen.

Familien, bei denen beide Partner trotz Kinder arbeiten möchten und in etwa gleich viel verdienen, können hingegen durch das Ehegattensplitting keine Vorteile für sich beanspruchen. Zudem sind sie durch die Erziehung der Kinder und die Berufstätigkeit beider Partner einer zusätzlichen Belastung ausgesetzt.

Im Rahmen der Diskussion zum Ehegattensplitting wird auch immer wieder die Abschaffung der Steuerklasse 5 gefordert. Der Grund: Viele Ehepaare verzichten durch das Ehegattensplitting und Wahl der Steuerklassenkombination 3 und 5 auch heute noch gänzlich auf die Berufstätigkeit der Frau.

Obwohl viele Frauen nach der Geburt wieder arbeiten möchten, lassen sich Teile von ihnen durch die Steuerklasse 5 mit ihren hohen Abzügen abschrecken. Schenkt man den Aussagen einiger Politiker Glauben, würden Frauen stärker motiviert, eine Vollzeitbeschäftigung und nicht nur eine geringfügige Tätigkeit auszuüben, wenn es die Steuerklasse 5 nicht gäbe.

Vor- und Nachteile des Splittingverfahrens

Das Ehegattensplitting ist ein viel diskutiertes Thema, das für einige Personengruppen Vorteile mit sich bringen kann, aber auch seine Nachteile hat.

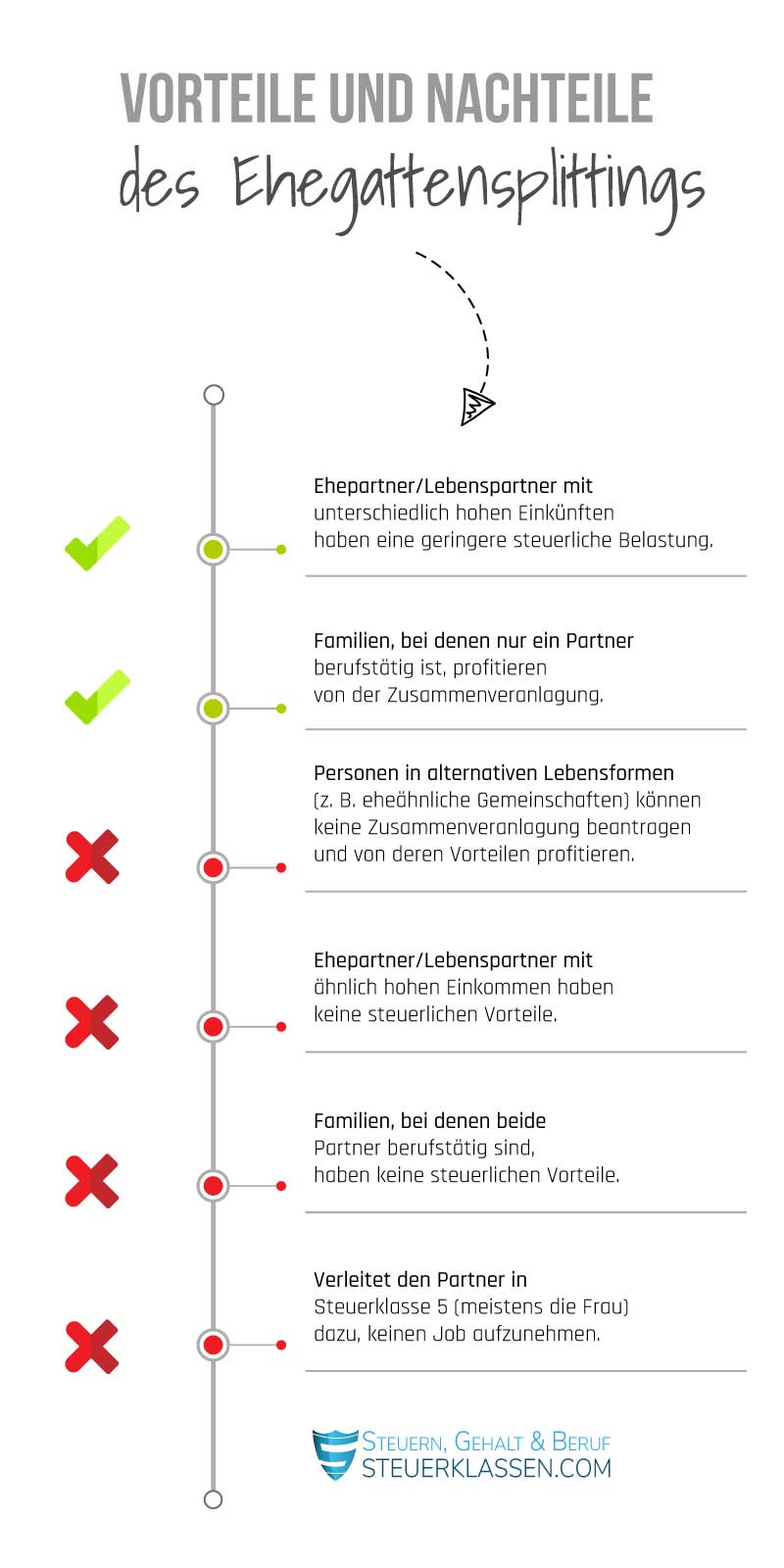

Vorteile

Ehepartner mit unterschiedlich hohen Einkünften können die steuerliche Belastung gleichmäßiger verteilen. Familien, bei denen nur ein Partner berufstätig ist, profitieren von der gemeinsamen Veranlagung.

Nachteile

Personen in alternativen Lebensformen (z. B. eheähnliche Gemeinschaften) können keine gemeinsame Veranlagung beantragen. Ehepartner mit ähnlich hohem Einkommen und Familien, bei denen beide Partner berufstätig sind, haben keine Vorteile.

Ehegattensplitting beantragen: Welche Formulare sind nötig?

Gewöhnlich muss das Splittingverfahren nicht extra beantragt werden. Das Ehegattensplitting ist identisch mit der gemeinsamen Veranlagung, die für frisch getraute Paare automatisch gewählt wird.

Wer allerdings sicher gehen möchte oder für eine Zeit anders verlangt war und dies nun wieder ändern will, kann hierfür den Mantelbogen der Einkommensteuererklärung wählen: Bei der Frage nach der gewünschten Veranlagungsart reicht ein Kreuz bei der gemeinsamen Veranlagung.

Darüber hinaus kann alternativ oder zusätzlich eine formlose Erklärung als Anlage beigelegt werden, um die gemeinsame Veranlagung zu beantragen. Hierbei sollte man darauf hinweisen, dass man die rechtlichen Voraussetzungen laut § 32a Absatz 5 EStG erfüllt:

Man muss verheiratet sein und darf das Trennungsjahr nicht hinter sich haben. Zudem darf keiner der Partner seinen Wohnsitz dauerhaft im Ausland führen.

Wann muss die Zusammenveranlagung beantragt werden?

Solange der Steuerbescheid nicht ergangen ist, kann man das Ehegattensplitting sogar noch nachträglich beantragen.

Entscheidend ist die Abgabe der Einkommensteuererklärung bzw. der Erhalt des Steuerbescheids.

Elterngeld und Ehegattensplitting: Was ist zu beachten?

Da das Elterngeld vom Nettolohn berechnet wird, ist es in der Regel vorteilhaft, wenn der Partner, der das Elterngeld beziehen soll, sich zur Zeit der Berechnung in Steuerklasse 3 befindet. In dieser Klasse sind die Abzüge am geringsten und der Nettolohn dementsprechend am höchsten.

Ein dementsprechender Steuerklassenwechsel sollte von der Mutter mindestens 7 Monate vor dem Mutterschutz vollzogen werden. Der Vater sollte spätestens 7 Monate vor der Geburt den Wechsel beantragen.

Einzelnachweise

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) - § 26 Veranlagung von Ehegatten →

- Bundeszentrale für politische Bildung: Splittingverfahren →

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) - § 32a Einkommensteuertarif →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.