Die Steuertabellen für die Einkommensteuer wurden erstellt, um schnell die zu entrichtende Einkommensteuer berechnen zu können. Zur Zahlung der Einkommensteuer ist jeder verpflichtet, der Einkommen aus nicht selbstständiger Arbeit bezieht. Steuertabellen geben einen schnellen Überblick über verschiedene Steuerbeträge, die in den Steuerklassen und bei verschiedenen Familien- und Angestelltenverhältnissen gezahlt werden müssen.

Die Steuertabellen in der Übersicht

Die Steuertabellen sollen die Berechnung der Einkommensteuer vereinfachen. Als Berechnungsgrundlage dient das zu versteuernde Einkommen. Splittingtabellen sind nur für Ehepaare wichtig. Wichtige Steuertabellen sind die Lohnsteuer- und Erbschaftssteuertabellen. Wer weniger als 11.604 Euro im Jahr verdient, braucht keine Einkommensteuer zu zahlen.

Splittingtabelle

Die Splittingtabelle für Einkommensteuerbelastung wird für Ehepaare angewandt. Hierbei werden beide Einkommen zusammengefasst und davon die Hälfte genommen.

Die Höhe der Einkommensteuer wird dann in der Grundtabelle für Einkommensteuerbelastung abgelesen und anschließend verdoppelt.

Durchschnittsbelastung

Des Weiteren gibt es eine Grundtabelle für Durchschnittsbelastung, die in der Datensammlung zur Steuerpolitik des Jahres 2023 zu finden ist. Die Einkommensteuer beträgt einen großen Teil der allgemeinen Steuerschuld, die jeder Bürger zu tragen hat. Um einen Überblick über die durchschnittliche Belastung zu bekommen, die durch die Einkommensteuer entsteht, wurde die Tabelle für die Durchschnittsbelastung erstellt.

Ebenfalls gibt es für Ehepaare eine Splittingtabelle für Durchschnittsbelastung, zu finden in der Datensammlung zur Steuerpolitik.

Steuerschuld

Die Durchschnittsbelastung gibt an, wie groß der prozentuale Anteil der Einkommensteuer ist. Der Anteil wird auf das zu versteuernde Einkommen berechnet.

Wie bei den Steuertabellen für die Einkommensteuer wird auch hier zwischen der Grund- und der Splittingtabelle unterschieden.

Die Grundtabelle wird für Alleinstehende und getrennt lebende Ehegatten angewendet, die Splittingtabelle für Ehegatten.

Die Regelungen zu Ehegatten und Ehen gelten auch für Lebenspartner und Lebenspartnerschaften.

Grenzbelastung

Außer den Steuertabellen für die Einkommensteuer und für die Durchschnittsbelastung existiert noch eine Tabelle für die Grenzbelastung. Diese gibt an, welche Steuern auf zusätzliches Einkommen, neben dem schon angegebenen, zu entrichten wären, also welche Steuern für jeden weiteren Euro fällig werden.

Die Höhe der Grenzbelastung liegt immer über der Durchschnittsbelastung. Die Werte nähern sich jedoch an, je höher das zu versteuernde Einkommen ist. Wie bei den übrigen Daten auch wird hier zwischen einer Grundtabelle für Grenzbelastung und einer Splittingtabelle für Grenzbelastung für Ehepaare unterschieden.

Aus den Tabellen für die Grenzbelastung wird ersichtlich, dass diese in der Zeit zwischen 1958 und 2010 stark gesunken ist. Auch für die Grenzbelastung steht wieder jeweils eine Grund- und eine Splittingtabelle zur Verfügung.

Schwerpunkte der Verteilung der Einkommensteuer

Den größten Teil der Steuerschuld für die Einkommensteuer tragen Haushalte mit einem mittleren Einkommen. Seit 2007 existiert die Reichensteuer, mit der Einkommen über 277.826 Euro stärker besteuert werden. Haushalte mit Geringverdienern sind von der Zahlung der Einkommensteuer befreit. Dies muss von der Mittelschicht ausgeglichen werden.

Steuertabelle für Sozialversicherungsbeiträge

Die Höhe der Sozialversicherungsbeiträge ist auch für die Anwendung der Steuertabellen relevant. Sie kann der folgenden Übersicht entnommen werden:

Gesetzliche Krankenversicherung

- Arbeitnehmer: 7,3% + Zusatzbeitrag

- Arbeitgeber: 7,3%

- Arbeitnehmer: 9%

- Ausnahme: Baden-Wüttemberg u. Bayern: 8%

- Arbeitnehmer: 9,3%

- Arbeitgeber: 9,3%

- Arbeitnehmer: 1,525%

- Kinderlose älter als 23: zusätzlich 0,25%

- Arbeitgeber: 1,525%

- Arbeitnehmer: 1,25% (Sachsen: 2,025%)

- Arbeitgeber: 1,25% (Sachsen: 1,025%)

Knappschaftliche Rentenversicherung

- Arbeitnehmer: 9,3%

- Arbeitgeber: 15,4%

Darauf beruhend liegen den Lohnsteuertabellen für 2024 einige grundsätzliche Annahmen zugrunde:

Die Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung und sozialen Pflegeversicherung liegt bei 59.850 Euro (\2023: \59.850 Euro). Für diese beträgt der ermäßigte Beitragssatz (§ 243 SGB V) nach wie vor 14,0%.

Der durchschnittliche Zusatzbeitrag in der gesetzlichen Krankenversicherung liegt bei 0,9%. Die Beitragsbemessungsgrenze West (BBG West) in der allgemeinen Rentenversicherung liegt bei 85.200 Euro (\2023: \85.200 Euro), die Beitragsbemessungsgrenze Ost (BBG Ost) in der allgemeinen Rentenversicherung liegt bei 87.600 Euro (\2023: \87.600 Euro).

Der Beitragssatz zur allgemeinen Rentenversicherung beträgt 18,6%. Nach §39b Absatz 4 EStG beträgt der Teilbetrag der Vorsorgepauschale für die Rentenversicherung 50% (2016: 64%).

Allgemeine Lohnsteuertabelle

Diese Lohnsteuertabelle gilt für alle sozialversicherungspflichtigen Arbeitnehmer. Dabei ist die Vorsorgepauschale innerhalb jeder Steuerklasse abhängig von der Höhe des Gehalts bzw. des Arbeitslohns.

| Steuerklasse | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Grundfreibetrag | 11.604 Euro | 11.604 Euro | 23.208 Euro | 11.604 Euro | --- | --- |

| Arbeitnehmerpauschbetrag | 1.000 Euro | 1.000 Euro | 1.000 Euro | 1.000 Euro | 1.000 Euro | --- |

| Sonderausgabenpauschbetrag | 36 Euro | 36 Euro | 36 Euro | 36 Euro | 36 Euro | --- |

| Entlastungsbetrag für Alleinerziehende | --- | 4.260 Euro | --- | --- | --- | --- |

| Lohnsteuergrenze für Jahreslohn | 15.468 Euro | 20.220 Euro | 28.764 Euro | 15.468 Euro | 1.608 Euro | |

| Lohnsteuergrenze für Monatslohn | 1.289 Euro | 1.685 Euro | 2.397 Euro | 1.289 Euro | 134 Euro |

Besondere Lohnsteuertabelle

Die besondere Lohnsteuertabelle findet Anwendung bei allen nicht sozialversicherungspflichtigen Arbeitnehmern, zum Beispiel Beamten, Berufssoldaten oder Richtern.

Auch bei Anwendung der besonderen Lohnsteuertabelle ist die Vorsorgepauschale innerhalb jeder Steuerklasse abhängig von der Höhe des Gehalts.

| Steuerklasse | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Grundfreibetrag | 11.604 Euro | 11.604 Euro | 23.208 Euro | 11.604 Euro | --- | --- |

| Arbeitnehmerpauschbetrag | 1.000 Euro | 1.000 Euro | 1.000 Euro | 1.000 Euro | 1.000 Euro | --- |

| Sonderausgabenpauschbetrag | 36 Euro | 36 Euro | 36 Euro | 36 Euro | 36 Euro | --- |

| Entlastungsbetrag für Alleinerziehende | --- | 4.260 Euro | --- | --- | --- | --- |

| Lohnsteuergrenze für Jahreslohn | 11.018,99 Euro | 13.186,99 Euro | 20.859,99 Euro | 11.018,99 Euro | 1.186,99 Euro | 9,99 Euro |

| Lohnsteuergrenze für Monatslohn | 918,24 Euro | 1.098,91 Euro | 1.738,33 Euro | 918,24 Euro | 98,91 Euro | 0,83 Euro |

- Da in der besonderen Lohnsteuertabelle bei der Vorsorgepauschale der Teilbetrag zur gesetzlichen Rentenversicherung fehlt, wird hier bereits bei einem niedrigerem Arbeitsentgelt Lohnsteuer erhoben als in der allgemeinen Lohnsteuertabelle.

Erbschafts- und Schenkungssteuer

In unseren Erbschafts- und Schenkungssteuer Tabellen sehen Sie übersichtlich, in welche Steuerklasse Sie als Erbe gehören und welche Steuerfreibeträge gelten.

| Verwandtschaftsverhältnis | Steuerklasse | Steuerfreibetrag |

|---|---|---|

| Ehegatten, Lebenspartner | I | 500.000 Euro |

| Kinder, Enkelkinder (wenn diese Waisen sind), Stiefkinder, Adoptivkinder | I | 400.000 Euro |

| Enkelkinder | I | 200.000 Euro |

| Eltern, Großeltern | I | 100.000 Euro |

| Geschwister, Kinder der Geschwister, Stiefeltern, Schwiegerkinder etc. | II | 20.000 Euro |

| Nicht verwandte Erben | III | 20.000 Euro |

| Alle Personen der Steuerklasse I | I | Hausrat und persönliche Gegenstände bis 41.000 Euro |

In der zweiten Tabelle sehen Sie, zu welchem Prozentsatz Sie bestimmte Summen versteuern müssen. Dabei sind die Freibeträge aus der ersten Tabelle bereits vom geerbten Gesamtbetrag abgezogen worden.

| Höhe des Erbes (nach Abzug Freibetrag) in Euro | Steuersatz Steuerklasse I | Steuersatz Steuerklasse II | Steuersatz Steuerklasse III |

|---|---|---|---|

| Bis zu 75.000 Euro | 7% | 15% | 30% |

| Bis zu 300.000 Euro | 11% | 20% | 30% |

| Bis zu 600.000 Euro | 15% | 25% | 30% |

| Bis zu sechs Millionen | 19% | 30% | 30% |

| Bis zu 13 Millionen | 23% | 35% | 50% |

| Bis zu 26 Millionen | 27% | 40% | 50% |

| Mehr als 26 Millionen | 30% | 43% | 50% |

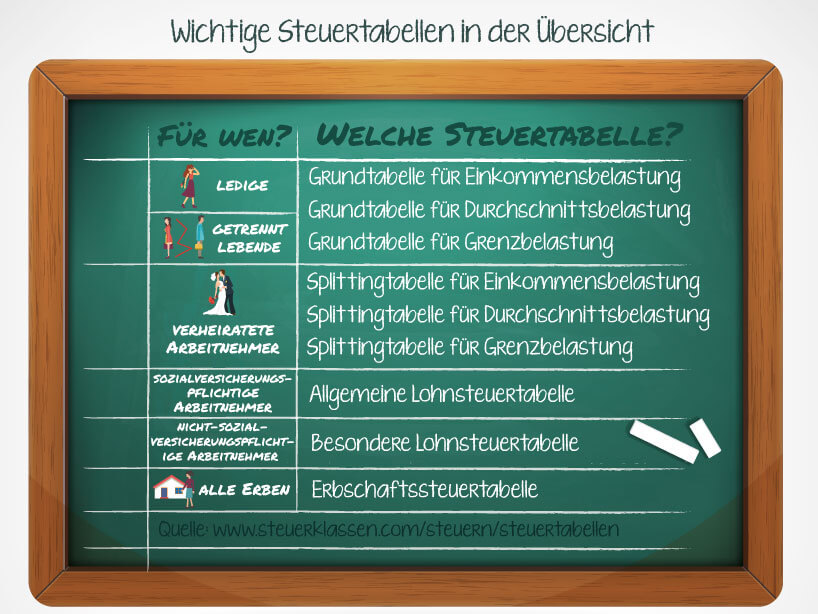

Welche Steuertabelle ist wichtig für wen?

- Grundtabelle für Einkommensbelastung: ledige und getrennt lebende Arbeitnehmer

- Splittingtabelle für Einkommensbelastung: verheiratete Arbeitnehmer

- Grundtabelle für Durchschnittsbelastung: ledige und getrennt lebende Arbeitnehmer

- Splittingtabelle für Durchschnittsbelastung: verheiratete Arbeitnehmer

- Grundtabelle für Grenzbelastung: ledige und getrennt lebende Arbeitnehmer

- Splittingtabelle für Grenzbelastung:verheiratete Arbeitnehmer

- Allgemeine Lohnsteuertabelle: alle sozialversicherungspflichtigen Arbeitnehmer

- Besondere Lohnsteuertabelle: alle nicht-sozialversicherungspflichtigen Arbeitnehmer (z. B. Beamte, Richter, Berufssoldaten)

- Erbschaftssteuertabelle: alle Erben

Einzelnachweise und Quellen

- Bundesministerium für Finanzen: Einkommensteuer →

- Bundesministerium für Familie, Senioren, Frauen und Jugend: Steuerentlastungen →

- Bundesministerium für Finanzen: Erbschafts- und Schenkungsteuer →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.