Steuerpflichtig bei der Schenkungssteuer sind inländische Schenker und Beschenkte.

Als Inländer gelten für bis zu fünf Jahren auch Personen, die ins Ausland verzogen sind.

Vor einer Schenkung sollte die Steuerpflicht geklärt sein, um eine Doppelhaftung zu vermeiden.

Schenkungssteuer Rechner

Freibetrag ausrechnen

Steuerpflicht bei der Schenkungssteuer

Grundsätzlich sind Erbschafts- und Schenkungssteuer so angelegt, dass sie sich gegenseitig ergänzen. Wer steuerpflichtig ist, entscheidet übrigens nicht nur die Position des Erwerbs.

Nach § 2 ErbStG (Erbschaftssteuer- und Schenkungssteuergesetz) tritt eine Steuerpflicht ein, wenn:

- der Schenker oder

- der Erwerber

zum Zeitpunkt des Bezugs Inländer ist.

Steuerpflichtig ist eine Schenkung also nicht nur dann, wenn der Beschenkte einen Wohnsitz in Deutschland hat.

Schenkung im Ausland

Auch wenn Eltern ihren Kindern im Ausland einen Teil des Vermögens vermachen, würde nach dieser Definition in Deutschland womöglich eine Steuerpflicht aus der Schenkungssteuer entstehen.

Inländer – und damit steuerpflichtig – sind im Sinne der Schenkungssteuer nicht nur Personen mit Wohnsitz in Deutschland. Auch wer ins Ausland zieht, wird bis zu fünf Jahre nach § 2 Abs. 1 Nr. 1b ErbStG als Inländer angesehen.

Jetzt kostenlos Informieren.

Schenkungssteuer - Doppelhaftung

Wer in Deutschland eine Schenkung tätigt, muss unter Umständen mit einer Doppelhaftung rechnen.

- Eltern fertigen über die Immobilie einen Schenkungsvertrag zugunsten ihres Sohnes an. Dieser hat damit einen Rechtsanspruch gegen seine Eltern auf Herausgabe des Schenkungsgegenstands. Besitzt der Sohn selbst kein Vermögen, um die Schenkungssteuer zu bedienen, kann das Finanzamt theoretisch – basierend auf dem ErbStG – die Steuerschuld bei den Eltern einfordern.

Bevor eine Schenkung in Erwägung gezogen wird, sollte also klar sein, wer steuerpflichtig ist – und ob die Steuer überhaupt getragen werden kann.

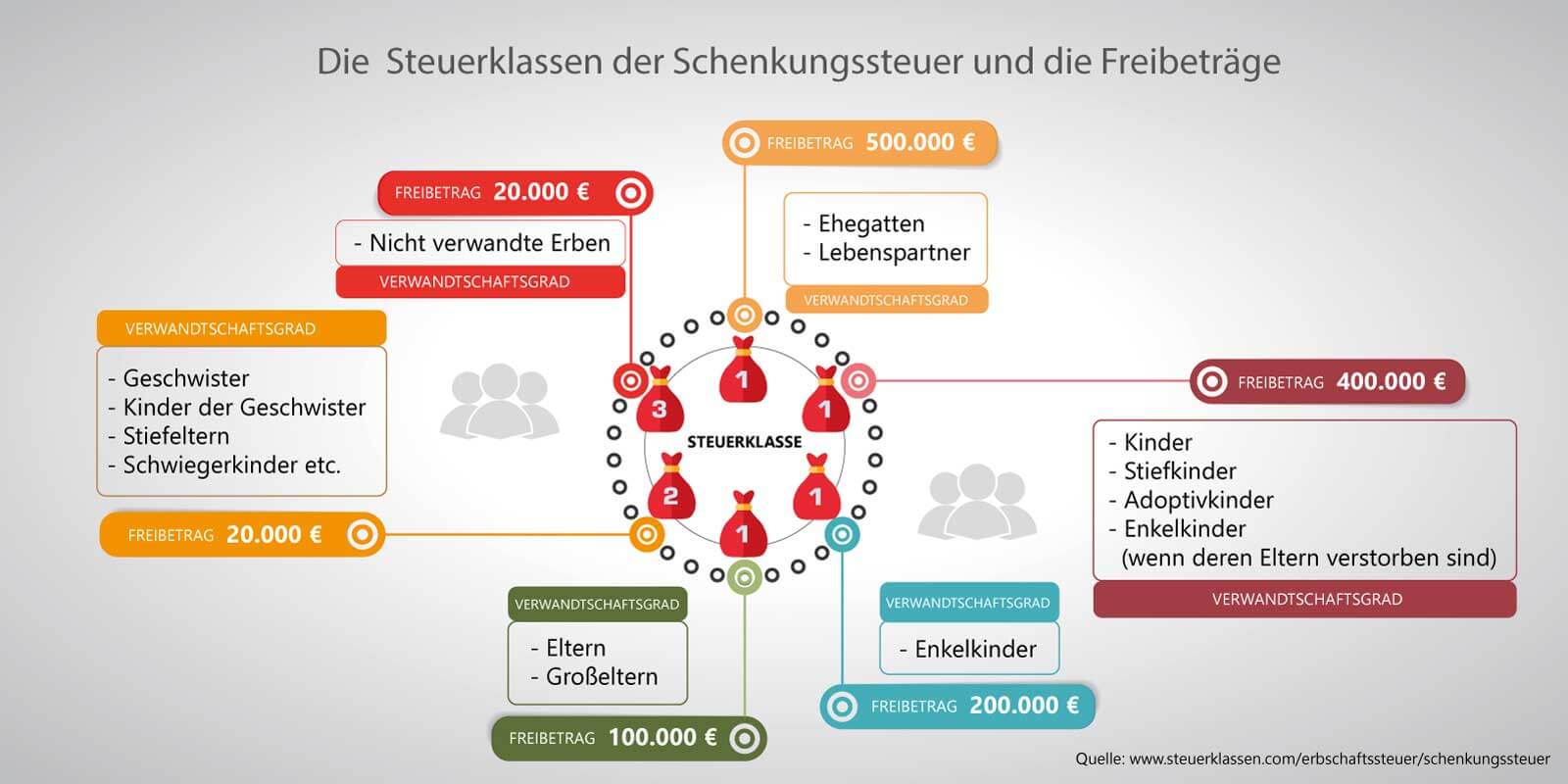

Schenkungsteuerfreibetrag

Durch die geltenden Steuerfreibeträge und die Tatsache, dass beispielsweise für selbstgenutzten Wohnraum oder Hausrat im ErbStG Steuerbefreiungen gelten, kann der Schenker die Steuerzahlung vermeiden.

Wird zuerst Kapitalvermögen verschenkt und die Immobilie in der Erbmasse belassen, fällt mitunter keine reale Steuerbelastung an.

Einzelnachweise & Quellen

- Bundesministerium für Finanzen: Erbschafts- und Schenkungssteuer →

- Bundesministerium für Finanzen: Broschüren der Landesfinanzbehörden →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.