Viele geldwerte Vorteile stellen für Arbeitgeber und Arbeitnehmer eine Alternative zur Gehaltserhöhung dar. Dazu zählt auch der Firmenwagen, der - im Gegensatz zu mehr Lohn - in vielen Fällen eine günstige Gestaltung für die Brutto Netto Berechnung darstellt.

Erfahren Sie hier, wie sich Ihr Firmenwagen auf Ihre steuerlichen Abgaben auswirkt und was Sie bei der Privatnutzung des Dienstwagens beachten müssen.

Inhaltsverzeichnis:

Firmenwagen als geldwerter Vorteil

Ein geldwerter Vorteil kann das Netto vom Brutto erhöhen, wenn er anstelle eines Gehaltanteils gezahlt wird. Zum bekanntesten und am häufigsten genutzen geldwerten Vorteil gehört der Firmenwagen.

Bei einem Firmenwagen gelten ganz spezielle Regelungen, die Arbeitnehmer berücksichtigen müssen.

Besonders höhere Angestellte bekommen vom Arbeitgeber einen Dienstwagen gestellt. In den wenigsten Fällen darf der Arbeitnehmer den Firmenwagen ausschließlich für dienstliche Zwecke nutzen.

- Geldwerte Vorteile sind Sachleistungen, die anstelle eines Gehaltanteils oder zuzüglich zum Gehalt gewährt werden.

Sobald der Wagen auch privat eingesetzt wird, muss der Arbeitnehmer steuerliche Abgaben dafür aufbringen. Denn in der privaten Nutzung sieht der Fiskus einen geldwerten Vorteil.

Firmenwagen privat nutzen

In den meisten Fällen wird ein Dienstwagen auch zu privaten Zwecken genutzt. Die Höhe der Abgaben für die Privatnutzung des Firmenwagens lässt sich auf zwei unterschiedliche Arten berechnen. Welche Methode die bessere ist, hängt davon ab, wie oft das Dienstauto für private Fahrten eingesetzt wird:

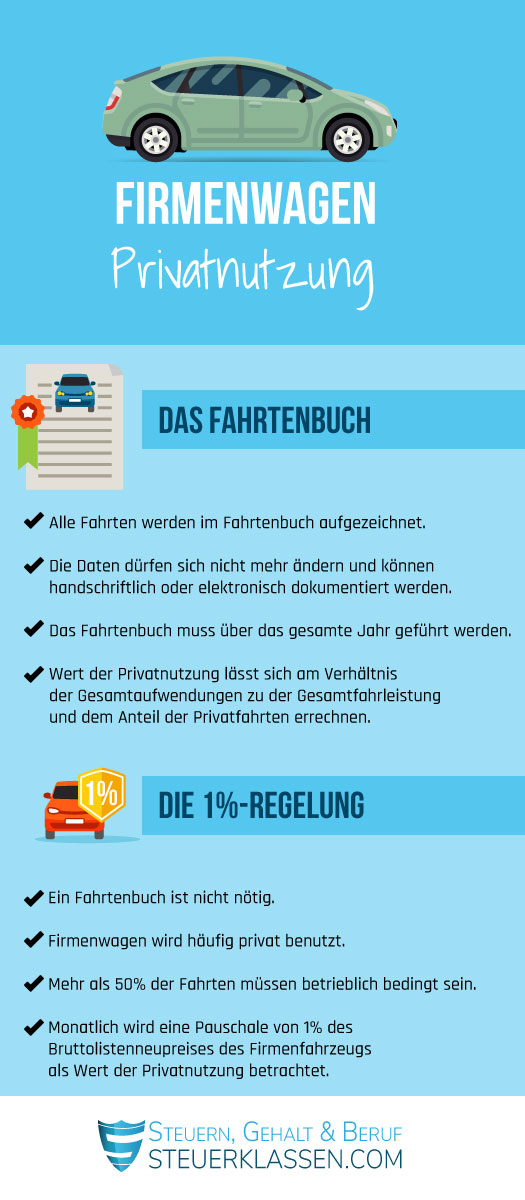

Das Fahrtenbuch

Alle getätigten Fahrten werden in einem Fahrtenbuch aufgezeichnet. Die Fahrten können handschriftlich oder elektronisch dokumentiert werden. Das Fahrtenbuch muss zeitnah und lückenlos über das gesamte Jahr geführt werden. Die Daten dürfen sich im Nachgang nicht mehr ändern lassen.Der Wert der Privatnutzung lässt sich am Verhältnis der Gesamtaufwendungen zu der Gesamtfahrleistung und dem Anteil der Privatfahrten errechnen.

Die 1%-Regelung

Ständige Eintragungen in ein Fartenbuch sind hier nicht nötig. Die Regelung wird benutzt, wenn Firmenwagen sehr häufig privat gefahren wird. Mehr als 50% der Fahrten müssen dabei betrieblich bedingt sein. Monatlich wird eine Pauschale von 1% des Bruttolistenneupreises des Frimenfahrzeugs als Wert der Privatnutzung betrachtet.

Ohne Führung eines Fahrtenbuches hat der Arbeitnehmer 1 % des Brutto-Listenpreises (Inlandsneupreis) pauschal monatlich zu versteuern. Alternativ können die tatsächlichen Kosten durch Führung eines Fahrtenbuches nachgewiesen und versteuert werden.

Die Fahrten zwischen Wohnung und Arbeitsstätte sind zusätzlich der Versteuerung zu unterwerfen, entweder mit 0,03 % des Brutto-Listenpreises oder eben durch Führung eines Fahrtenbuches.

Die pauschale Versteuerung durch den Arbeitgeber ist ebenso abzugsfähig wie ein möglicher Eigenanteil des Arbeitnehmers an dem Firmenwagen.

- Die Gestellung eines Dienstwagens zur privaten Mit-Nutzung hat also Einfluss auf die Höhe der Lohnsteuer und auf das Netto Gehalt.

In der Regel möchten Arbeitnehmer im Voraus wissen, wie sich die Gestellung eines Firmenwagens steuerlich auswirkt und das Netto Gehalt beeinflusst. Die private Nutzung des Dienstwagens muss dabei entweder durch eine Pauschale oder ein Fahrtenbuch bestimmt werden.

Mit unserem Firmenwagenrechner lassen sich alle steuerlichen Abgaben schnell und einfach ermitteln.

Jetzt kostenlos Informieren.

Die wichtigsten Fakten zum Firmenwagen

Ein Firmenwagen ist ein sogenannter geldwerter Vorteil, wenn er vom Arbeitnehmer privat genutzt werden darf. Die Höhe der Abgaben für die Privatnutzung des Firmenwagens wird anhand eines Fahrtenbuchs oder mit der 1%-Regelung bestimmt. Wird das Firmenfahrzeug sehr häufig für private Zwecke genutzt, bietet sich in der Regel die Berechnung auf Grundlage der 1% - Regelung an.

Häufigste Fragen zum Firmenwagen

Wenn Sie aus beruflichen Gründen sehr häufig mit dem Fahrzeug unterwegs sind und weite Strecken bewältigen müssen, lohnt sich in der Regel die Anschaffung eines Firmenwagens. Besprechen Sie am besten gemeinsam mit Ihrem Vorgesetzen, welche Optionen Ihnen zur Verfügung stehen. Ob Sie aber ein Dienstauto anstelle einer Gehaltserhöhung wählen sollen, hängt ganz von Ihrer individuellen Situation ab.

Sobald Ihnen eine private Nutzung des Autos erlaubt wird, kommen steuerliche Abgaben auf Sie zu. Je nachdem wie häufig das betriebliche Fahrzeug für private Fahrten genutzt wird, muss entweder ein Fahrtenbuch geführt werden oder Sie berufen sich auf die 1%-Regelung.

Wenn Sie ein Firmenauto zur Verfügung gestellt bekommen, heißt das nicht automatisch, dass Sie dieses auch privat nutzen dürfen. Dazu muss erst eine gesonderte Einverständniserklärung vom Arbeitgeber erteilt werden. Wird eine Privatnutzung des Firmenwagens gestattet, dürfen Sie es im Normalfall für alle privaten Fahrten nutzen.

Im Regelfall schließt die Privatnutzung auch Fahrten in den Urlaub mit ein - Vorausgesetzt es wurde vertraglich nicht vereinbart, dass Sie das Dienstauto lediglich in der Bundesrepublik Deutschand nutzen dürfen. Aus steuerlicher Sicht macht es keinen Unterschied, wo Sie mit dem Auto unterwegs sind. Sie sollten allerdings im Vorfeld mit Ihrem Arbeitgeber abklären, für welche Kosten Sie bei einer Privatnutzung aufkommen müssen - Unfall, Verischerung, Benzinkosten etc.

Der Chef kann jederzeit und ohne Ankündigung das Firmenauto zurückverlangen, solange es ausschließlich für betriebliche Zwecke genutzt wird. Sobald Sie ein Firmenauto auch privat fahren dürfen, fällt es unter den geldwerten Vorteil. Ihr Arbeitgeber kann dann nicht ohne weiteres das Auto zurückverlangen. Dazu müssen schwerwiegende betriebliche Gründe vorliegen, die nachweisbar sind.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Einnahmen →

- Bundesministerium für Finanzen: Lohnsteuerliche Behandlung vom Arbeitnehmer selbst getragener Aufwendungen bei der Überlassung eines betrieblichen Kraftfahrzeugs →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.