Die Entgeltumwandlung gehört zum Bereich der betrieblichen Altersvorsorge.

Was ist die Entgeltumwandlung?

Arbeitnehmer haben einen rechtlichen Anspruch darauf, dass ihr Arbeitgeber einen Teil des Gehalts in eine betriebliche Altersvorsorge umwandelt. Die Entgeltumwandlung kann monatlich über einen längeren Zeitraum erfolgen.

Der Staat fördert diese Form der Altersvorsorge, indem er den umgewandelten Anteil steuer- und sozialversicherungsfrei gestaltet. In dem Zusammenhang müsste man von einer Brutto-Entgeltumwandlung sprechen, denn der Umwandlungsprozess mindert das Bruttoentgelt und so die Abgabenlast an sich.

Der Arbeitnehmer zahlt auf die Bruttoentgeltumwandlung keine Einkommensteuer und keine Sozialabgaben. Während der Rente müssen dann allerdings Einkommensteuer und Sozialabgaben gezahlt werden.

Entgeltumwandlung berechnen

Wie kann man eine Entgeltumwandlung berechnen? Um die Gehaltsumwandlung bei der Altersvorsorge zu ermitteln, bieten sich spezielle Förderrechner im Internet an, die als besondere Art der Online Rechner für Brutto und Netto fungieren. Mit diesen Rechnern kann man nach Eingabe einiger Eckdaten sowohl die staatliche Förderung errechnen, als auch die Auswirkung auf Brutto und Netto.

Nettolohn berechnen

Mit unserem Brutto Netto Rechner lässt sich ganz schnell und einfach ermitteln, wie viel Lohn am Ende des Monats nach Abzügen aller Abgaben inkl. der betrieblichen Altersvorsorge ausgezahlt wird.

Die Rechnung lässt sich mit bestimmten gewünschten Anlagebeträgen variieren, um eine Entscheidung zur Höhe des Anlagebetrages treffen zu können. Diese Berechnung kann auch vom Arbeitgeber durchgeführt werden.

Jetzt kostenlos Informieren.

Brutto Netto bei der Entgeltumwandlung

Vor der Rente

Auf den umgewandelten Teil des Entgelts als betriebliche Altersvorsorge wird keine Einkommensteuer erhoben. Außerdem müssen auf diesen Teil auch keine Sozialabgaben gezahlt werden.

Während der Rente

Die Rentenzahlung ist mit der Entgeltumwandlung und bei Auszahlung dann einkommensteuerpflichtig und Beiträge zur gesetzlichen Krankenversicherung und Pflegeversicherung müssen gezahlt werden.

Wer durch die betriebliche Altersvorsorge (bAV) für die Rente zusätzlich sparen will, kann einen Teil des Bruttogehalts in die Vorsorge umwandeln.

Der Vorteil davon: Die Einzahlung der zusätzlichen Rentenbeiträge werden vom Bruttogehalt abgezogen. Daher spricht man auch von eine Bruttoentgeltumwandlung.

Bei der Umwandlung von Beiträgen vom Nettogehalt, wäre der Vorteil für den Arbeitnehmer wesentlich geringer.

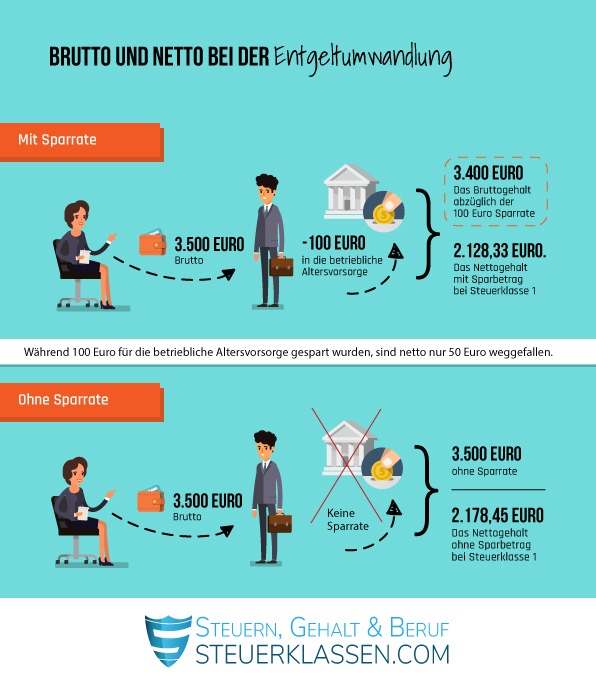

Beispiel: Bei einem Bruttogehalt von 3.500 Euro zahlt der Arbeitnehmer einen Sparbetrag von 100 Euro in die betriebliche Altersvorsorge. Das Nettogehalt in Steuerklasse 1 bei 3.500 Euro Brutto beträgt 2.178,45 Euro. Das Nettogehalt abzüglich der 100 Euro Sparrate vom Brutto, also 3.400 Euro, beträgt 2.128,33 Euro. Während 100 Euro für die betriebliche Altersvorsorge gespart worden, sind netto nur 50 Euro weggefallen.

Es können bis zu 4 % der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung umgewandelt werden. Die durch die Umwandlung erworbenen Rentenansprüche sind in der Phase der Auszahlung sowohl steuer- als auch sozialversicherungspflichtig. Es gelten auch besondere Vorschriften für die Durchführung des Ansparprozesses.

Die wichtigsten Fakten zur Entgeltumwandlung

Die Entgeltumwandlung ist eine Form der Altersvorsorge. Damit kann man zusätzlich Geld für die Rente sparen. Die Entgeltumwandlung gehört zur betrieblichen Altersvorsorge. Als Arbeitnehmer hat man Anspruch darauf. Der Arbeitgeber wandelt einen Teil des Gehalts in die Altersvorsorge um.

Häufige Fragen zur Entgeltumwandlung

Wer in der Rente etwas mehr Geld zur Verfügung haben möchte, kann dies über eine betriebliche Altersvorsorge tun. Hierbei wird ein festgelegter Betrag vom Arbeitgeber vom Bruttogehalt abgezogen. Dadurch entstehen Ihnen als Arbeitnehmer weniger Steuern und Sozialabgaben, da die Entgeltumwandlung davon befreit ist. Der Arbeitgeber ist gesetzlich dazu verpflichtet, diese Möglichkeit zur betrieblichen Altersvorsorge anzubieten.

Auf die Summe der Entgeltumwandlung müssen keine Einkommensteuern und Sozialabgaben gezahlt werden. Die Sparrate geht also abgabenfrei zusätzlich zur Rente mit ein.

Wichtig ist nur, dass Sie beachten, dass die Rente bei der Nutzung der Entgeltumwandlung dann wiederum einkommensteuerpflichtig wird und auch Sozialabgaben gezahlt werden müssen. Da diese Abgaben aber bei der Rente geringer sind als vorher, bleibt netto noch mehr Rente übrig als ohne betriebliche Altersvorsorge.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Gesetz zur Verbesserung der betrieblichen Altersvorsorgung →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.