Der Beruf Freiberufler, Freelancer oder freier Mitarbeiter wird im alltäglichen Sprachgebrauch oft synonym verwendet. Tatsächlich verbergen sich hinter den verschiedenen Bezeichungen kleine Unterschiede, die bei der Einkommensteuer zum Tragen kommen. Wie viel Netto bleibt vom Bruttogehalt eines Freiberuflers?

Brutto und Netto Rechner für Freiberufler

Mit unserem Brutto Netto Rechner können Selbstständige und Freiberufler ganz einfach und schnell herausfinden, wie viel Netto ihnen vom Brutto übrig bleibt.

Was sind Freiberufler?

Grundsätzlich handelt es sich bei Freelancern und freien Mitarbeitern um Personen, die selbstständig tätig sind und sich in keinem festen Beschäftigungsverhältnis befinden, also keinen (dauerhaften) Arbeitgeber haben. Der Begriff Freelancer ist lediglich die englische Übersetzung für "freier Mitarbeiter". Freiberufler können dagegen sowohl Arbeitnehmer als auch selbstständig sein.

Anders als der freie Mitarbeiter bzw. Freelancer kann ein Freiberufler einer bestimmten Berufsgruppe zugeordnet werden, die im Rahmen des Einkommensteuergesetz § 18 EStG festgelegt wird.

Insgesamt arbeiten 1,32 Millionen Arbeitnehmer in den sogenannten Freien Berufen. Freie Berufe kommen maßgeblich aus folgenden Berufsgruppen:

- Medizin, freie Heilberufe: 414.000 Personen

- Beratung, freie rechts- wirtschafts- und steuerberatende Berufe: 379.000 Personen

- Kultur, freie Kulturberufe: 328.000 Personen

- Wissenschaft und Technik, freie technische und naturwissenschaftliche Berufe: 261.000 Personen

In diese Kategorien fallen die sogenannten Katalogberufe, katalogähnliche- und Tätigkeitsberufe wie z. B.:

- Ärzte

- Zahnärzte

- Tierärzte

- Rechtsanwälte

- Notare

- Journalisten

- Dolmetscher

- Übersetzer

- uvm.

Unterschied freie Mitarbeit und freie Berufen

Die Unterscheidung zwischen freier Mitarbeit und freien Berufen ist in Hinblick auf alle steuerlichen Belange wichtig. Denn nur ein freiberuflich Tätiger muss kein Gewerbe amelden und somit auch keine Gewerbesteuer zahlen.

Manchmal ist anhand der Berufsbezeichnung nicht klar zu erkennen, ob es sich um einen freien Mitarbeiter oder einen Freiberufler handelt. Deshalb sollte in jedem Einzelfall das Finanzamt oder der Steuerberater prüfen und entscheiden, ob der freiberufliche Status anerkannt wird.

- Sowohl freiberuflich Selbständige als auch freie Mitarbeiter haben keinen Arbeitgeber, der für sie Pflichtabgaben direkt vom Entgelt an die staatlichen Träger abführt. Dennoch haben sie Abgabepflichten.

Jetzt kostenlos Informieren.

Freiberufler und Steuern

Wie beim festangestellten Arbeitnehmer lässt sich für Selbstständige, also freiberuflich Tätige und freie Mitarbeiter, ein Brutto und ein Netto berechnen. Dabei fallen andere Abgaben an als in einem abhängigen Arbeitsverhältnis.

Arbeitnehmer beneiden häufig Freiberufler und Freelancer, weil sie davon ausgehen, dass sich bei diesen Brutto und Netto fast entsprechen. Schließlich zahlen freiberuflich Selbstständige keine Lohnsteuer und meistens auch keine Pflichtbeiträge zur gesetzlichen Krankenversicherung.

Dennoch sind die Honorare und Entgelte, die freiberuflich Tätige von ihren Auftraggebern erhalten, nicht abgabenfrei. Bei der Berechnung des Netto vom Brutto kann bei ihnen nicht verallgemeinert werden, denn jeder frei Tätige hat etwas andere individuelle Voraussetzungen, die seine Abgabenlast bestimmen.

Auch der Freiberufler kann sich an einem Steuerrechner bedienen, um sein Netto vom Brutto zu ermitteln. Diese gratis Online Einkommensrechner sind so gestaltet, dass Selbständige ihre individuellen Voraussetzungen und Werte in Eingabemasken eintragen können.

Steuer Vorauszahlungen für Freiberufler

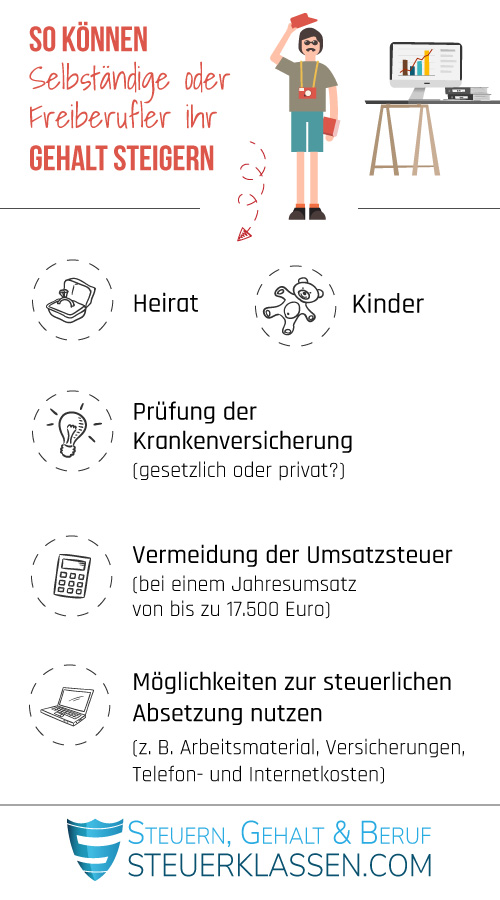

Je nach Einzelfall müssen Freiberufler pro Monat oder pro Quartal eine Vorauszahlung auf die Einkommens- und Umsatzsteuer entrichten. Die Höhe der Vorauszahlung orientiert sich an einer bestimmten Umsatz- oder Einkommensgrenze. Deshalb ist es wichtig, das Finanzamt regelmäßig über die genauen Einkünfte zu informieren, damit die Abgaben gegebenenfalls neu angepasst werden können. Der Betrag der Steuervorauszahlungen richtet sich nämlich zunächst nach der letzten Steuererklärung.

Manche freiberufliche Tätigkeiten unterliegen sogenannten Pflichtmitgliedschaften in Versorgungswerken. Sie begleichen deshalb zusätzlich monatliche Pflichtabgaben an rentenversicherungsrechtliche Versorgungswerke. Schließlich zahlen freiberuflich Tätige auch in ihre meist private Krankenversicherung monatlich ein und möglicherweise auch für eine freiwillige Altersversorgung.

Freiberufler Brutto Netto: Die wichtigsten Fakten

Freiberufliche Tätigkeiten sind in § 18, Abs. 1 des Einkommensteuergesetz (EStG) festgelegt. Freiberuflich Tätige müssen kein Gewerbe anmelden. Sowohl Freiberufler als auch freie Mitarbeiter haben jedoch Abgabepflichten.

Freiberufler Brutto Netto: Die häufigsten Fragen

Ob man Freiberufler werden kann, hängt von den persönlichen und beruflichen Qualifikationen ab. Es muss eine wissenschaftliche, künstlerische, erzieherische oder schriftstellerische Tätigkeit ausgeübt werden, die nicht gewerbepflichtig ist und dem Allgemeinwohl der Gesellschaft dient. Die genauen Bedingungen, die ein Freiberufler erfüllen muss, werden in § 18 EStG aufgeführt. In dem Gesetz werden zudem verschiedene Berufgruppen genannt, die zu einer freiberuflichen Tätigkeit zählen.

Freiberufler müssen in der Regel kein Gewerbe anmelden. Wenn die eigene Tätigkeit jedoch neben den freiberuflichen auch gewerbliche Anteile enthält, müsste ein Gewerbe angemeldet werden. Bei Unklarheiten hilft das zuständige Gewerbeamt.

Seit einigen Jahren ist es für Freiberufler und Selbstständige verpfichtend, die Steuererklärung elektronisch einzureichen. Freiberuflich Selbstständige haben aber die Möglichkeit, stark davon zu profitieren, da sie beim Finanzamt diverse Ausgaben, die mit ihrer Tätigkeit zusammenhängen, geltend machen können.

Einzelnachweise

- Bundesministerium der Justiz: Einkommensteuergesetz →

- Bundesministerium für Wirtschaft und Klimaschutz: Freie Berufe →

- Bundesministerium für Wirtschaft und Klimaschutz: Gewerberecht →

- Bundesministerium der Justiz: Gesetz über Partnerschaftsgesellschaften Angehöriger Freier Berufe →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.