Der Progressionsvorbehalt beeinflusst die persönliche Steuerlast. Staatliche Sozialleistungen werden zur Berechnung des Steuersatzes herangezogen. Die Steuerlast wird in der Regel erhöht, wenn jemand neben dem Lohn noch weitere staatliche Zuschüsse bekommt.

In diesem Fall greift der sogenannte Progressionsvorbehalt. Andersherum gibt es auch Einnahmen, die den Progressionsvorbehalt "negativ" beeinflussen. Die Steuerlast wird dann entsprechend gesenkt.

Allgemeines zum Progressionsvorbehalt

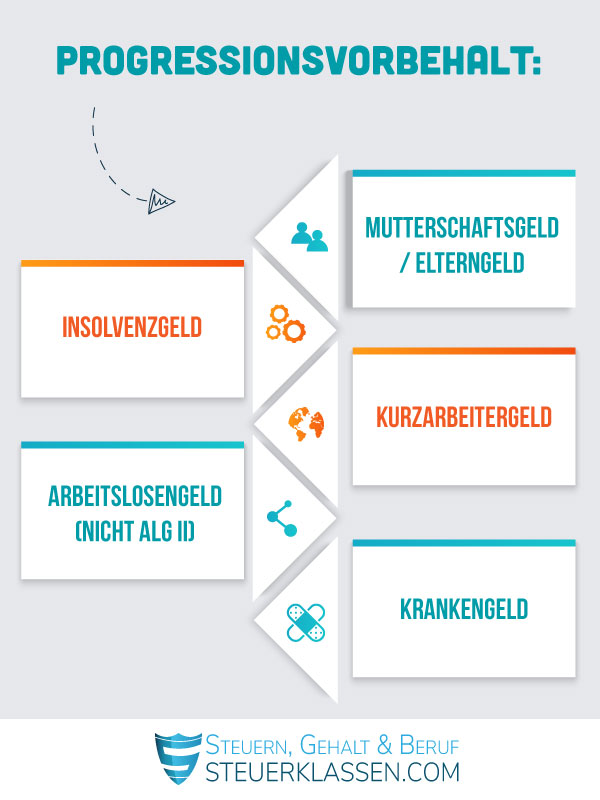

In manchen Fällen müssen Personen, die nur ein sehr geringes Einkommen erzielen, trotzdem Steuern zahlen. Dies gilt besonders dann, wenn zusätzlich zum Einkommen staatliche Transferleistungen, wie zum Beispiel Arbeitslosengeld, Kurzarbeitergeld, Krankengeld, Mutterschaftsgeld oder Elterngeld bezogen werden. Diese Leistungen unterliegen dem Progressionsvorbehalt.

Obwohl die staatlichen Transferleistungen grundsätzlich steuerfrei sind, müssen sie in der Jahressteuererklärung angegeben werden. Wenn die steuerpflichtige Person zusätzliche Einkünfte aus einer selbstständigen, angestellten oder freiberuflichen Tätigkeit erzielt, werden alle Einnahmen addiert und zur Ermittlung des individuellen Steuersatzes herangezogen.

- Zuschüsse vom Staat unterliegen dem Progressionsvorbehalt. Arbeitslosengeld, Kindergeld, Krankengeld oder Elterngeld werden nicht versteuert, können aber die Steuerlast des Steuerzahlers erhöhen, wenn er zusätzlich Einkünfte aus einer Beschäftigung erzielt.

Wie viele Steuern letzten Endes gezahlt werden müssen, hängt allerdings nicht nur von der Höhe der Einkünfte, sondern auch von der Höhe der Werbungskosten, der Sonderausgaben und der außergewöhnlichen Belastungen ab.

Wer sich vor der Abgabe der Steuererklärung über den Progressionsvorbehalt informieren und genauere Rechnungen anstellen möchte, kann dazu einen speziellen Rechner zu Hilfe nehmen.

Progressionsvorbehalt Rechner

Jetzt kostenlos Informieren.

Progressionsvorbehalt und Arbeitslosengeld

Viele Personen, die Arbeitslosengeld beziehen, sind nicht arbeitslos, sondern üben eine geringfügige Beschäftigung oder eine Halbtagstätigkeit aus. Laut statistischen Angaben nimmt sogar die Zahl derjenigen Personen, die Vollzeit beschäftigt sind und nicht von ihrer Arbeit leben können, ständig zu. Sofern sie keinen Ehe- oder Lebenspartner haben, der genügend verdient, bleibt ihnen oftmals kein anderer Weg, als ebenfalls Hartz IV zu beantragen.

- Von den erzielten Einkünften sind 100 Euro pro Monat anrechnungsfrei. Sämtliches Einkommen, welches darüber liegt, wird zu 80% mit der Hartz IV Leistung verrechnet. Die verbleibenden 20% kann der Arbeitnehmer behalten.

Für Selbstständige und Freiberufler gibt es adäquate Regelungen. Hier können allerdings die Betriebsausgaben und die laufenden Kosten vom Einkommen abgezogen werden.

- Im Gegensatz zu ALG I unterliegt ALG II nicht dem Progressionsvorbehalt und braucht deshalb auch nicht in der Einkommenssteuererklärung erfasst zu werden.

Das unter dem Progressionsvorbehalt stehende Einkommen wird bei der Ermittlung des Steuersatzes dem erarbeiteten Einkommen hinzugerechnet. Mit dem so ermittelten Wert geht das Finanzamt dann in die Steuertabelle und liest den Steuersatz ab, die er für ein Einkommen dieser Höhe festgelegt ist. Dieser erhöhte Steuersatz wird dann jedoch nur auf das Einkommen angewendet, das erarbeitet wurde, nicht auf das Einkommen mit Progressionsvorbehalt.

Progressionsvorbehalt und Krankengeld

Die gesetzliche Krankenkasse zahlt Krankengeld, wenn der Arbeitnehmer mehr als sechs Wochen am Stück krankgeschrieben wurde. Obwohl es sich um eine steuerfreie Leistung handelt, wird sie in den Progressionsvorbehalt einbezogen.

- Krankengeld von gesetzlichen Krankenkassen fallen unter den Progressionsvorbehalt.

Anders sieht es bei Krankengeld aus, das von einer privaten Krankenversicherung bezogen wird. Dies ist nicht nur steuerfrei, es wirkt sich auch nicht auf den Progressionsvorbehalt aus.

Häufig gestellte Fragen

Folgende steuerfreie Einkünfte unterliegen dem Progressionsvorbehalt: Mutterschaftsgeld/ Elterngeld, Insolvenzgeld, Kurzarbeitergeld, Arbeitslosengeld -nicht ALG II- und Krankengeld

Wenn soziale Leistungen bezogen werden, werden diese meist zu den regulären Einkünften hinzugerechnet. Die Sozialleistung selbst wird nicht besteuert, wirkt sich aber auf die Steuerlast aus: Auch wenn ihre Einkünfte unter dem Jahresgrundfreibetrag liegen und regulär nicht versteuert werden müssten, könnte es sein, dass sie Abgaben entrichten müssen. Das ist dann der Fall, wenn sie zusätzlich Elterngeld oder Krankengeld beziehen. Zusammen mit den staatlichen Leistungen könnten Sie den Grundfreibetrag überschreiten, was zur Folge hätte, dass Sie nach dem Eingangssteuertarif besteuert werden würden.

Das könnte Sie auch interessieren:

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) § 32b Progressionsvorbehalt »

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.