Die Umsatzsteuer als eine der wichtigsten Einnahmequellen des Staates ist in Deutschland penibel geregelt.

Es gibt genaue Festlegungen, wer, wann, wieviel und weshalb Umsatzsteuer zahlen muss.

Ein Freiberufler kann sowohl umsatzsteuerpflichtig sein als auch von der Umsatzsteuer befreit.

Inhaltsverzeichnis:

Was ist ein „Freiberufler“?

Um das genau herauszuarbeiten, ist erst einmal eine Definition des Freiberuflers notwendig. Über 1 Million Menschen in Deutschland sind in einem Freiberuf tätig. Als freier Beruf werden in Deutschland Beschäftigungen bezeichnet, die einerseits der Gewerbeordnung unterliegen.

Andererseits müssen sie selbstständig ausgeübt werden und künstlerische, wissenschaftliche, erzieherische, unterrichtende oder schriftstellerische Tätigkeiten beinhalten. Beispiele dafür sind etwa der Jurist, der Arzt, der Steuerberater oder Ingenieur.

Unterschied „Freiberufler“ und „freier Mitarbeiter“

Die freiberufliche Tätigkeit darf nicht verwechselt werden mit dem freien Mitarbeiter. Letztere sind bei einem Unternehmen frei angestellte Arbeitnehmer, deren Tätigkeiten nicht freiberuflich sind.

Um als Freiberufler tätig zu sein, bedarf es entweder besonderer beruflicher Qualifikationen oder schöpferischer Begabungen.

Des weiteren ist die persönliche und fachlich unabhängige Erbringung von Dienstleistungen Ziel der Arbeit.

Die freiberufliche Tätigkeit unterscheidet sich von der gewerblichen Tätigkeit. Eine Unterscheidung legt gegebenenfalls das Finanzamt anhand der ausgeführten Arbeit fest.

Jetzt kostenlos Informieren.

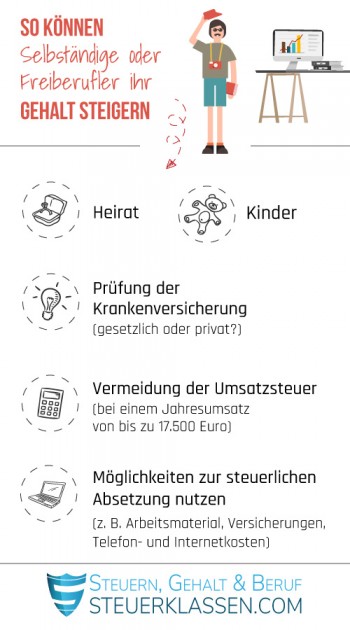

Umsatzsteuerpflicht - ja oder nein?

Der wesentliche Unterschied eines Freiberuflers zum gewerblich Tätigen ist, dass der Freiberufler nicht gewerbesteuerpflichtig ist.

Beide sind jedoch prinzipiell umsatzsteuerpflichtig. Deshalb ist der Freiberufler grundsätzlich verpflichtet, eine Umsatzsteuererklärung abzugeben. Das Finanzamt legt fest, ob der Freiberufler eine monatliche, vierteljährliche oder halbjährliche Umsatzsteuervoranmeldung abgeben muss.

In den ersten 2 Jahren nach Beginn einer freiberuflichen Tätigkeit ist in jedem Fall eine monatliche Abgabe der Umsatzsteuervoranmeldung erforderlich. Liegt zwei Jahre nach Aufnahme der freiberuflichen Tätigkeit die zu zahlende Umsatzsteuer unter 1000 € im Jahr, verzichtet das Finanzamt meist auf Umsatzsteuervoranmeldungen.

Welche freiberuflichen Tätigkeiten sind davon ausgenommen?

Es gibt einige freiberufliche Tätigkeiten, die von der Umsatzsteuerpflicht ausgenommen sind. Das betrifft Leistungen in der Humanmedizin, der Bildung und der Kultur.

So müssen beispielsweise Ärzte keine Umsatzsteuer zahlen. Bestimmte freiberuflich tätige Mitarbeiter der Bildung sind ebenfalls von der Umsatzsteuer befreit. Hier kommt es jedoch genau darauf an, für welchen Bildungsträger der Freiberufler arbeitet.

Deshalb sollte bei der Vereinbarung einer solchen Tätigkeit stets vereinbart werden, ob der Freiberufler seine Honorarabrechnung mit oder ohne Umsatzsteuer stellt.

Einzelnachweise und Quellen

- Bundesministerium der Justiz: Einkommensteuergesetz →

- Bundesministerium für Wirtschaft und Energie: Bericht der Bundesregierung zur Lage der Freien Berufe →

- Bundesministerium für Wirtschaft und Energie: Freie Berufe →

- Bundesministerium für Wirtschaft und Energie: Gewerberecht →

- Bundesministerium der Justiz: Gesetz über Partnerschaftsgesellschaften Angehöriger Freier Berufe →

- Bundesministerium der Justiz: Umsatzsteuergesetz (UStG) § 4 Steuerbefreiungen bei Lieferungen und sonstigen Leistungen →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.