Wie berechnet man eigentlich den tatsächlichen Lohn, der am Ende des Monats ausgezahlt wird?

Hier erfahren Sie alles wichtige zum Thema Lohnberechnung und Lohnnebenkosten. So können Sie zukünftig Ihren Nettolohn zuverlässig und schnell ermitteln, ohne eine unerfreuliche Überraschung auf der ersten monatlichen Abrechnung zu erleben.

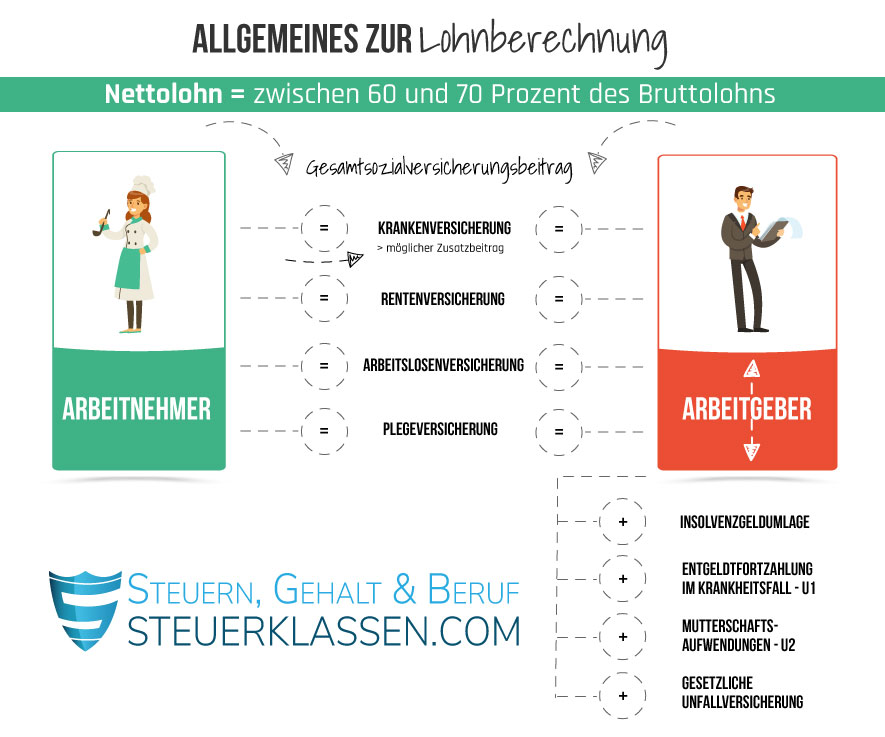

Allgemeines zur Lohnberechnung

Eine Lohnberechnung ist unverzichtbar, denn der Bruttolohn stellt nicht die Summe des Gehalts dar, das am Ende des Monats tatsächlich ausgezahlt wird.

Grundsätzlich werden zwei Posten vom Bruttolohn abgezogen: Zum einen handelt es sich um die Steuern, zum anderen um die Sozialabgaben.

Beide Posten haben allerdings noch einmal einige Unterpunkte. Konkret werden die folgenden Abgaben vom Bruttogehalt abgezogen:

- Lohnsteuer

- Solidaritätszuschlag (5,5 Prozent der Lohnsteuer)

- Kirchensteuer (optional)

- Krankenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

- Rentenversicherung

Die Versicherungsbeiträge hängen vom jeweiligen Bruttogehalt ab. Der einfachste Weg, diese zu kalkulieren und sein Nettogehalt zu ermitteln ist es, einen Gehaltsrechner in Anspruch zu nehmen.

Möchte man seinen tatsächlichen Nettolohn berechnen, wird man am meisten Zeit darauf verwenden, die Lohnsteuer zu ermitteln. Diese wird von den Steuerklassen und den Freibeträgen maßgeblich beeinflusst.

Steuerklassen

Die Höhe der Steuerabgaben wird maßgeblich von der Steuerklasse bestimmt. In dieser Übersicht wird kurz veranschaulicht, welche Steuerklasse für wen geeignet ist.

| Steuerklasse | Beschreibung |

|---|---|

| Steuerklasse 1 | Gewöhnlich ist man in der Steuerklasse 1 und hat einen Grundfreibetrag von 11.604 Euro, Stand: 2024. Das betrifft ledige, getrennt lebende, verwitwete Personen und Rentner. |

| Steuerklasse 2 | In diese Steuerklasse werden lediglich Alleinerziehende oder getrennt lebende Personen eingeordnet, die Kindergeld beziehen. |

| Steuerklasse 3 | Die günstigste Steuerklasse ist die Nummer 3, denn diese gewährt den höchsten Grundfreibetrag. Allerdings steht sie nur Verheirateten zu. Im Umkehrschluss muss der Partner allerdings die Steuerklasse 5 wählen. |

| Steuerklasse 4 | In der Steuerklasse 4 sind verheiratete Paare, die in etwa gleich viel verdienen. Die Steuerklasse verhält sich steuerlich genauso wie die Steuerklasse 1. |

| Steuerklasse 5 | Dies ist die schlechteste Steuerklasse und lohnt sich nur für verheiratete Ehepaare, die unterschiedlich hohe Einkommen haben. Der Partner, der mehr verdient, wählt dagegen die Steuerklasse 3, in der die Abgaben am niedrigsten sind. |

| Steuerklasse 6 | Die Steuerklasse 6 wird nur benötigt, wenn ein Arbeitnehmer eine zweite bzw. weitere Beschäftigung neben seinem Hauptberuf aufnimmt. |

Freibeträge

Steuerfreibeträge sind dazu den, den Steuerzahler zu entlasten. Das betrifft z.B. Personen, die ein geringes Einkommen haben oder auch Alleinerziehende, Rentner, Studenten oder Menschen mit Behinderung oder Personen, die sich gemeinnützig engagieren.

Abhängig von der Steuerart und Lebenssituation, kann der Steuerzahler unterschiedliche Freibeträge geltend machen. Drei Freibeträge werden dabei am häufigsten genutzt:

Weitere Freibeträge, die man erhalten kann und die entsprechend die Lohnsteuer reduzieren, sind der Gewerbesteuerfreibetrag sowie die Unterstützung für Alleinerziehende. Letztere erhält man nur, wenn man sich für die Steuerklasse 2 qualifiziert.

Lohnberechnung

Eine Lohnberechnung ohne Hilfmittel ist sehr kompliziert. Ein Lohnrechner, der das Nettogehalt ermitteln kann, ist deshalb die richtige Entscheidung für die Berechnung. Wer schon mal grob überschlagen möchte, wie hoch der Lohn sein wird, kann eine gängige Faustformel verwenden: Das Nettogehalt liegt zwischen 60 und 70 Prozent des Bruttolohns. Bei niedrigen Einkünften sind es eher 70 Prozent, bei hohen eher 60 Prozent.

- Grobe Lohnberechnung: Nettolohn = zwischen 60 und 70 Prozent des Bruttolohns

Lohnnebenkosten

Auch der Arbeitgeber trägt Kosten, wenn er einen Mitarbeiter beschäftigt. Lohnnebenkosten sind alle Gelder, die ein Arbeitgeber zusätzlich zu dem regulären Gehalt bezahlen muss. Diese machen tatsächlich einen erheblichen Teil der Kosten aus, um Mitarbeiter beschäftigen zu können.

Grundsätzlich unterscheidet man zwei unterschiedliche Arten:

- gesetzliche Nebenkosten

- betriebliche Nebenkosten

Zu den gesetzlichen Nebenkosten zum Lohn gehören die Krankenversicherung sowie die Beiträge zur Sozialversicherung. Die Lohnsteuer und der Solidaritätszuschlag werden nicht hinzugerechnet. Diese Gelder werden zwar ebenfalls vom Arbeitgeber bezahlt, gehen jedoch zu Lasten des Arbeitnehmers.

Zu den betrieblichen Nebenkosten, die zusätzlich zum regulären Gehalt anfallen, können unterschiedliche Punkte zählen. Beispielsweise sind dies

- vermögenswirksame Leistungen

- Weihnachtsgeld

-

- Monatsgehalt

- Urlaubsgeld

Ob der Arbeitgeber die betrieblichen Nebenkosten tragen möchte, kann er allerdings selbst entscheiden - im Gegensatz zu den gesetzlichen Nebenkosten.

Auch Beiträge für eine betriebliche Alters- und/oder Krankenversicherung, die der Arbeitgeber übernimmt, sind einzubeziehen. Die tatsächliche Höhe der Nebenkosten hängt vom Gehalt ab und kann deshalb nur schwer verallgemeinert werden. Meist machen sie jedoch mehr als 21 Prozent des Bruttogehalts aus.

46 Prozent der gesamten Nebenkosten führen sich auf die gesetzlichen Verpflichtungen zurück. 54 Prozent der Nebenkosten sind damit betrieblich bedingt.

Die Arbeitgeberanteile zu den Nebenkosten beim Gehalt / Stand: 2024

| Posten der Nebenkosten | Prozentualer Anteil des Arbeitgebers |

|---|---|

| Rentenversicherung | 9,3 |

| Arbeitslosenversicherung | 1,20 |

| Unfallversicherung | jeweils abhängig von Lohnsumme, Gefahrklasse und Umlageziffer |

| Krankenversicherung | 7,3 |

| Pflegeversicherung | 1,525 (Achtung: kann nach Bundesland variieren!) |

| Umlage für das Insolvenzgeld | 0,06 |

Die wichtigsten Fakten zur Lohnberechnung

Die Lohnberechnung ist wichtig, um zu erfahren, wie viel Nettolohn tatsächlich ausgezahlt wird. Die Abzüge, die vom Bruttolohn abgehen, lassen sich allgemein in zwei Kategorien einteilen: Steuern und Sozialabgaben.

Wie hoch die Abgaben sind, hängt letzendlich von der Steuerklasse und den Freibeträgen ab. Der Nettolohn ist grob gerechnet 60 - 70% des Bruttogehalts. Auch der Arbeitgeber muss Kosten tragen, um einen Mitarbeiter zu beschäftigen (Lohnnebenkosten).

Lohnberechnung: Häufige Fragen

Für die Lohnberechnung ist die Steuerklasse ausschlagebend. Danach orientiert sich die Höhe der steuerlichen Abgaben. Zusätzlich sind Freibeträge zu berücksichtigen, die sich individuell nach der Lebenssituation des Steuerzahlers richten. Deshalb muss eine Lohnberechnung für jeden Einzelfall durchgeführt werden. Grob gerechnet beträgt das Nettogehalt 60 - 70 Prozent des Bruttolohns. Um eine präzise Auskunft über den Lohn zu erhalten, nutzt man am besten unseren Lohnrechner.

In der Regel werden folgende Abzüge vom Bruttogehalt einbehalten: Lohnsteuer, Kirchensteuer, Krankenversicherung, Pflegeversicherung, Arbeitslosenversicherung, Rentenversicherung

Auch der Arbeitgeber zahlt Abgaben, wenn er einen Mitarbeiter beschäftigt. Diese werde als Lohnnebenkosten bezeichnet. Unterschieden wird zwischen gesetzlichen Nebenkosten, die verpflichtend sind, und betrieblichen Nebenkosten, die für den Arbeitgeber freiwillig sind. Die Nebenkosten, die er für einen Arbeitnehmer tragen muss sind Abgaben an die Kranken-, Pfege-, Unfall-, Renten- und Arbeitslosenversicherung sowie die Insolvenzgeldumlage.

Einzelnachweise

- Bundesministerium der Justiz: Einkommensteuergesetz →

- Bundesministerium der Justiz: Erbschaftssteuergesetz →

- Bundesministerium der Justiz: Gewerbesteuergesetz →

- Bundesministerium für Finanzen: Steuerentlastungen →

- Bundesministerium für Familie, Frauen, Senioren und Jugend: Freibeträge für Kinder→

- Bundesministerium für Finanzen: Merkblatt zur Steuerklassenwahl →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.